下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 大爱橙子

数据支持 | 勾股大数据

今天受广东出台汽车消费刺激政策的影响,汽车股在下跌一个月后,迎来普涨的行情。这其中最大的利好为措施中提到的“逐步放宽广州、深圳市汽车摇号和竞拍指标,扩大准购规模,其他城市不得再出台汽车限购规定”,这被视为放开汽车限购的信号。

截止收盘,吉利汽车涨4.7%,长城汽车涨3.9%,广汽涨6.4%。然而几天汽车板块涨的最好的还属经销商,中升控股涨7.3%,美东汽车涨8.6%,永达汽车大涨近11%,在连跌多日后,永达汽车现在还能上车吗?

1

经营品牌

永达汽车是一家汽车经销商,主要经营豪华车以及中高端品牌。代理的豪华品牌有宝马、保时捷、奥迪、奔驰等,中高端品牌有别克、雪佛兰、大众等,最近公司同样开始布局新能源品牌如荣威、威马等。

这其中,对公司业绩影响最大的品牌——不管是从规模上还是边际弹性上——分别是宝马、保时捷和奥迪。2018年公司新车销售17.7万辆,其中豪车11.1万辆。宝马、保时捷、奥迪的销量分别为5.94万、0.8万、1.3万,合计占豪车销量比重为72.4%。

2018年,公司宝马、保时捷、奥迪销量同比增长分别为21%、43%、-1.2%。

宝马方面,2018年上市的国产X3将继续贡献增量,同时2019年6月将上市重磅新3系上市,产品周期大年,保障增速。

保时捷去年国内销售8万辆,同比增长11%。公司渗透率提升较快,从2017年的7%提高至2018年的10%,目前保时捷在国内势头火热,9月 4门电动车Taycan上市。奥迪方面,全新A6L 、Q3陆续上市有利于改善终端销量、结构以及终端折扣。

总结:新车销售方面我们重点关注宝马产品周期带来的销量增长,以及相应的终端折扣改善机会,这是公司短期内边际业绩最大的变量。

2

财务数据

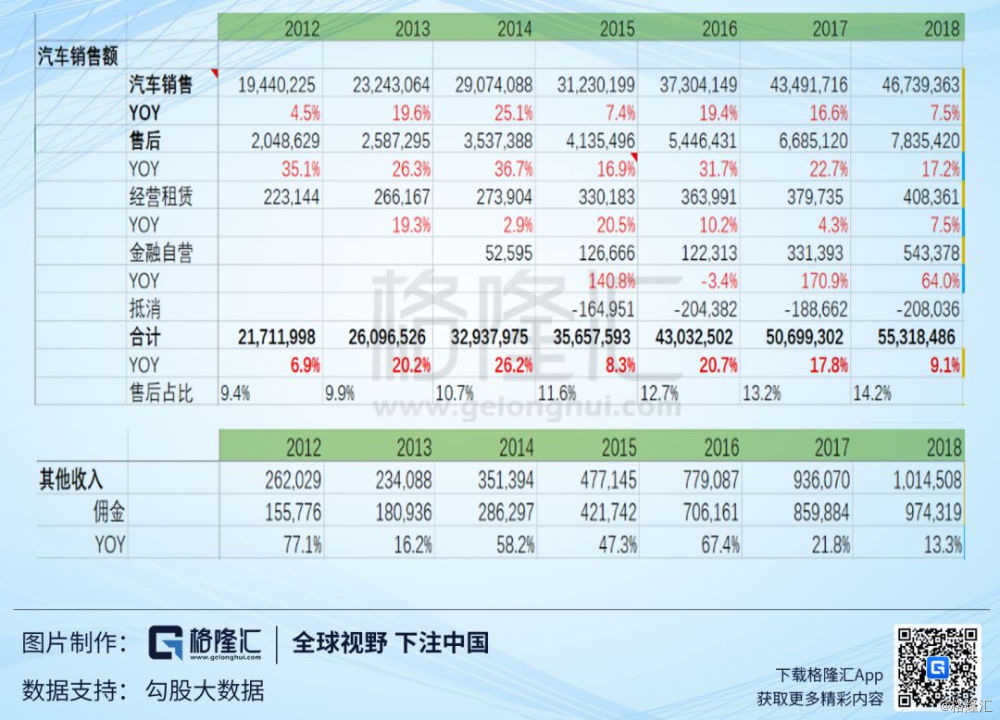

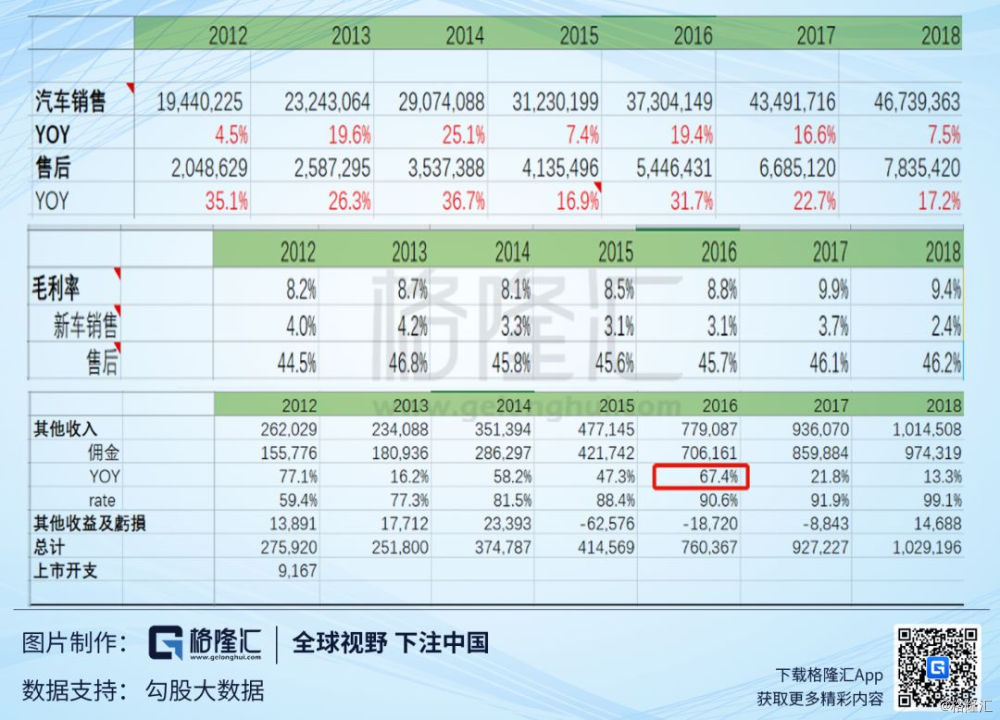

公司的业务主要有五块:汽车销售、售后、经营租赁、自营业务和代理金融保险(这块放在其他收入中)。

从收入规模上看,2018年,新车销售和售后业务分别为467亿和78亿元,代理金融保险收入接近10亿元,这三块构成了公司的主要收入来源。其中新车销售收入增速波动较大,而售后收入由于和存量市场有关,波动相对较小。

从毛利数据来看,售后毛利率远高于新车销售毛利率,常年在45%-50%区间,而进来新车销售毛利率只有4%左右的水平。新车销售毛利率受新车销量波动的影响,毛利率波动也很大,而售后的毛利率稳定很多。

虽然新车销售毛利率较低,但是由于新车收入比重大,因此早年在毛利结构占据了很高的比重。近年来随着售后比重的提升,公司的业绩波动性降低。

新车毛利率波动是短期业绩波动的最大影响因素。而且一般由于车越不好卖时,折扣越大,因此对于毛利的影响往往是双杀。由于售后业务的稳定增长,近些年来,售后业务在毛利中的占比持续提升,目前已经达到70%,相对稳定的售后业务毛利占比提升降低了公司业绩的波动性。

3

股价复盘

永达汽车的股价的大行情从17年初启动,从3.8港元涨至2017年9月的12.4元,几乎涨了3倍。2016年和2017年公司的归母净利润也实现大涨,同比增长62%和77%。

2016年的业绩高增长主要原因可以总结为量涨价平,佣金收入大涨。新车销售和售后收入分别增长19%和32%。但新车和售后毛利率几乎没变。毛利增长26%,同时三费率保持稳定,三费合计同比增长29%。然而佣金收入增长67.4%,同时绝对规模达到7.1亿,佣金主要是代理金融保险业务,成本较少,因此对利润贡献很大,当年的税前利润规模为11.5亿,同比增长48%。

PE也从8倍左右的水平提升至2017年4月左右的15倍。

2017年公司业绩增长的原因可以归结为收入稳定增长,毛利率改善较大。当年新车销售和售后收入分别增长17%和23%,并没有十分亮眼。重点在于毛利率,新车销售毛利率由3.1%提升至3.7%,售后毛利率仍旧稳定从45.7%至46.1%,新车销售毛利率的改善直接导致了总毛利同比增长32%。

新车毛利率改善的另外一个好处:由于三费一般和收入保持在一个稳定的比率,由于毛利率的改善,收入增速小于毛利增速,那么费用的增速也会小于毛利的增速,2017年公司三费合计增长16%,远小于毛利增速,由于每年的毛利+其他收入规模在60亿,而三费合计规模在40亿规模,两者量级差不多,较低的费用增速直接导致了当年的税前利润增长了74%。

2018年公司归母净利润同比下滑17%,主要原因是新车销售毛利率的大幅下滑,从3.7%降至2.4%,同时基于上述三费与收入的关系,费用增速高于毛利增速,从而导致税前利润下降13%。

2018年3月底,政策上宣布将要降低进口车的关税,从25%降至15%,关税变动将于7月1日生效。作为一个正常的消费者,在这种情况下,大概率是会选择持币观望的,等到7月1日再买。同时期间中美出现了贸易争端,对于后续经济的担忧,也使得消费者延迟了豪车这种大额开支。这加剧了观望的情绪。长达3-4个月的观望,对经销商造成了巨大的打击。

4

业绩预测与估值

短期内对公司业绩弹性最大的就是新车销售毛利率。公司的新车销售毛利率从2018年4季度开始企稳回升,去年的政策影响因素消失以及宝马的产品周期都会利好新车销售毛利率。

2019Q1 新车销售毛利率为2.3%,环比去年4季度2.0%逐渐修复,随着宝马、奥迪和捷豹路虎终端折扣收窄,预计2019年新车销售毛利率可以达到2.7%水平,售后毛利率仍旧保持稳定。

收入增长方面,保守估计豪华车收入年增长10%,中高端车收入不增长。售后收入保持15%的增速。

在这种假设下, 公司今年新车收入增长8.2%,售后曾航15%,总收入增长9.3%,佣金增长13%。

在费用率保持稳定的情况,公司19年和20年归母净利润增长38%和30%,对应PE为5.4倍和4.2倍。

由于要考虑一定的安全边际,我们需要预测一个归母经济润的范围,而不仅仅是一个值,因此进行敏感性分析。

对业绩弹对归母净利润进行敏感性分析:由于售后增速和售后毛利率性对比较稳定,而且在上述假设中,将售后收入增速预测为15%已经是比较保守的水平。考虑悲观情况下,我们选取性最重要的两个变量,新车收入增速和新车销售毛利率作为两个因子,对归母净利润增速进行敏感性分析。

这里需要说明的是由于三费率水平在8%左右的水平,而新车毛利率只有3%的水平,因此新车卖的越多,亏损也就越大,4S店主要是通过售后来盈利的。在给定了售后增速后,新车收入越高,亏损就会越大,这个逻辑成立。

敏感性分析结果如下:

注:每个单元格中的两个数字分别表示2019年和2020年的归母净利润增速

注:每个单元格中的两个数字分别表示当前股价对应的2019年和2020年的PE

可以看出,在最悲观的情况下,即19/20年毛利率分别为2.3%和2.6%,新车收入增速为16%、16%,2019和2020年的归母净利润增速为12%和22%,对应PE为7.5和6.2倍。

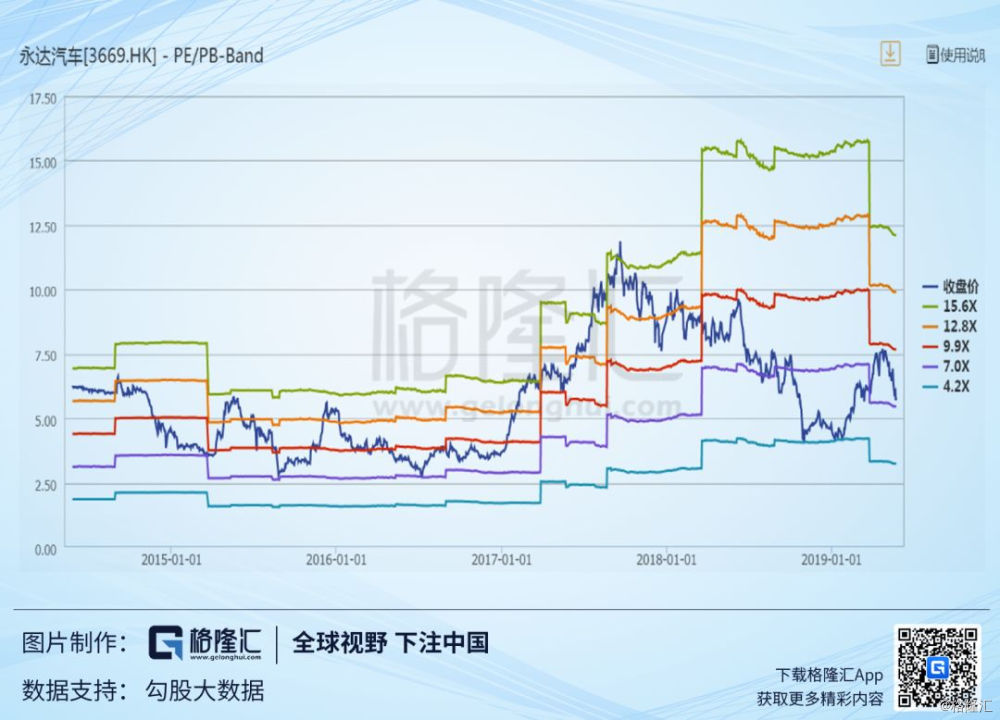

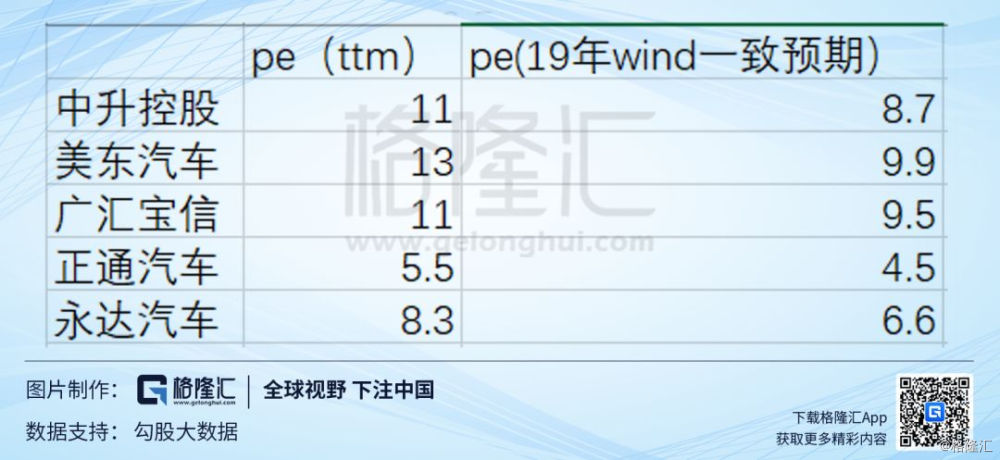

不管是从自身纵向对比还是与其他豪车经销商横向对比,永达汽车的PE均处于低位。

总体来说,在这个价位,永达汽车确实便宜,建议上车。