下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 大爱橙子

数据支持 | 勾股大数据

(本篇内容会涉及部分会计内容,不过文中会进行详细解释)

比亚迪收到的政府补助款有两种类型。一种是新能源补贴款,一种是和新能源补贴款无关的其他汽车补助款。

1

1

新能源补贴款

我们举个例子说明一下,比亚迪每辆车假如卖10万元,新能源补贴款5万元,扣除补贴之后消费者只需支付5万元。从比亚迪的角度看,消费者付了5万,政府补贴了5万,一共收到了10万。本质上相当于是补贴了消费者。

由于这部分补贴是与比亚迪卖车业务紧密相连的,而且本身补贴的5万元就是其汽车售价10万元的组成部分,因此这五万元的补贴是计入营业收入的,而不是算作非经常净损益(营业外收入等)。

但是一般新能源补贴并不能及时发放,需要经过一段较长时间的审核后才能发放,因此就会形成比亚迪的应收账款。

在会计上的分录就是:

借:应收账款 5万

贷:营业收入 5万

了解了这个之后,我们算一下从16年-18年三年中,比亚迪大概可以拿到多少新能源补贴。根据中信证券测算,比亚迪2016/2017/2018三年的补贴分别为140亿元、97亿元、136亿元。(所得数据仅为大致预测数据,其中地补标准取0.5倍国补标准)

由于补贴审核清算工作有滞后,因此有相当大比例的补贴形成了比亚迪规模庞大的应收账款。截至2019年1季报,比亚迪应收账款为455亿元。

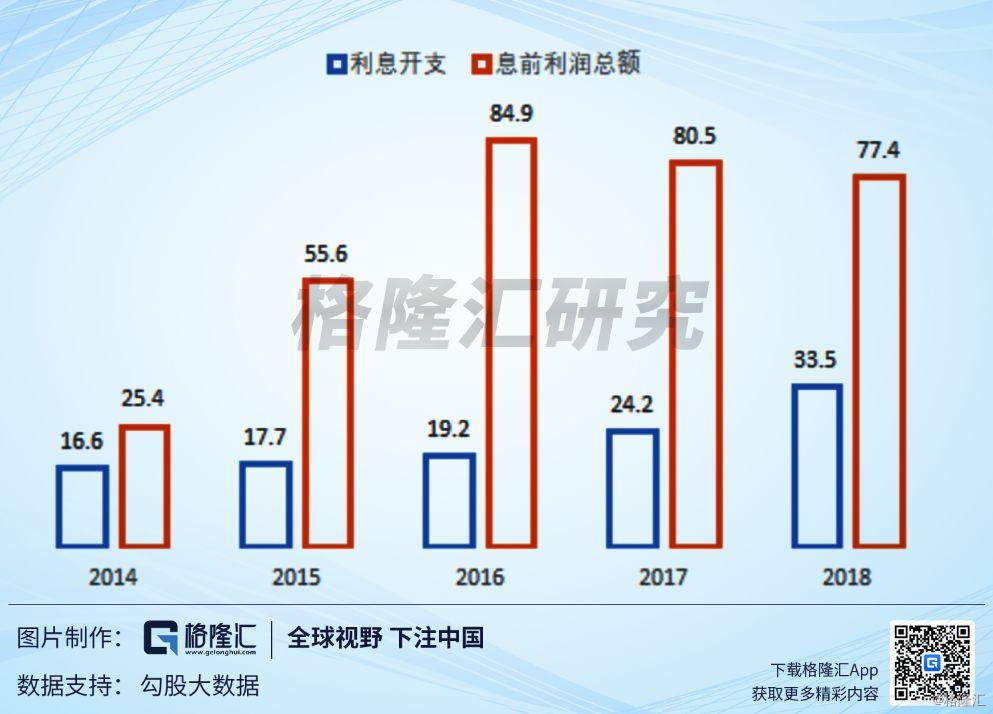

也正是由于应收账款对于资金的占用,比亚迪通过不断借款来支持经营高速发展的需要。截至2019年1季报,比亚迪的计息负债合计712亿元。按照2014-2018年的利息支出计算,计息负债的平均成本在5%左右。

从2014-2018年,比亚迪的利息支出金额逐渐增加,且占息前利润总额的比重也逐渐增大。

2

其他政府补助

在比亚迪年报中,会披露非经常性损益项目及金额,2018年非经常性损益为21.9亿(税后),其中主要就是计入当期损益的政府补助,为20.7亿元。

很多人误以为红框里的是比亚迪每年收到的新能源补贴款,其实不是的。在上一段已经说明,新能源补贴计入了比亚迪的营业收入,营业收入自然不属于非经常性损益。

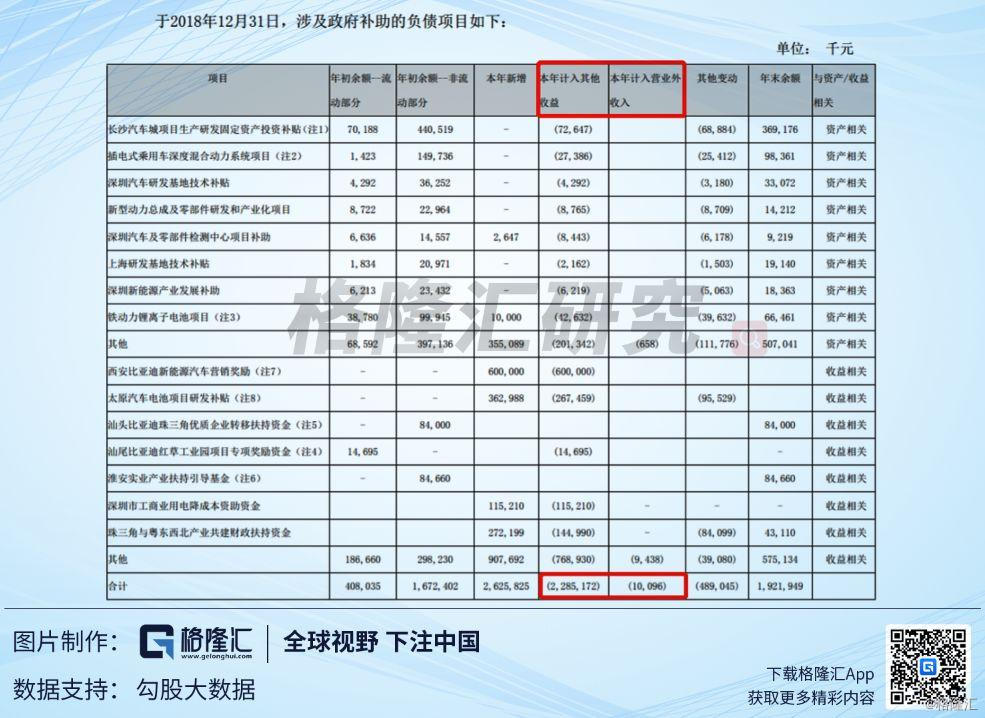

我们在年报附注中找到了这些政府补助的内容。主要是地方政府给予公司当地建厂以及相关研发的无偿补助。根据《企业会计准则第16号——政府补助》,这里的政府补助是无偿给予公司的,与上面新能源补贴不同的是,那里的补贴是作为汽车销售对价的一部分。

根据附注,2018年递延收益转入其他收益22.85亿元,转入营业外收入0.1亿元,两者合计近23亿元,与上述非经常性损益中的政府补助相差无几。

继续通过一个简单的例子来说明上述补助是怎么一回事。政府补助有与资产相关的补助和与收益相关的补助两种。

什么叫与资产相关的补助呢?简单说就是用于补助资产购建的。因为资产的使用周期一般超过一年,因此这些补助也不能在收到时全部作为当年的收益。比如说,购建的资产使用周期一般是5年,如果当年收到的补助是100万元,那么每年可以转入收益的金额就是20万。

具体的会计分录是:

● 在收到100万元收入时

借:银行存款 100万元

贷:递延收益 100万元

● 资产使用第一年

借:递延收益 20万元

贷: 其他收益20万元

结果就是当年收到政府补助100万元,银行存款增加了100万元,但是只有20万元进入了当年的收益,剩下的80万需要在未来4年平均摊销,符合会计的权责发生制原则。这和固定资产的折旧有些类似,当花了100万购买固定资产后,并不是把100万一次性全部计入当年费用,而是按照一定的年限每年计提折旧,慢慢地将100万转化为费用。

什么叫做与收益相关的补助呢?简单说就是不需要像上述与资产相关补助一样在若干年摊销,而是在符合条件后全部转入当期收益的补助。

同样假设收到了100万元补助,其会计分录是:

借:银行存款 100万元

贷:递延收益 100万元

借:递延收益 100万元

贷:其他收益 100万元

结果就是当年收到了100万补助,在符合条件后一次性全部转入收益。

有了以上对政府补助的了解后,我们看下比亚迪每年政府补助的数据。2018年比亚迪收到新增政府补助26.3亿元,由于这里面有很大部分的资产性补助,因此并不能全部转入当年收益。但是同时由于往年的资产性补助也会在2018年转入收益,当年转入收益的政府补助为22.95亿元。

更直观地说就是,在比亚迪的合并利润表中的其他收益项目,基本上就是每年结算的政府补助。

从2014年到2018年,比亚迪收到的政府补助逐年增长,这些补助首先沉淀在资产负债表中的递延收益项目中,并在未来年份逐渐转入利润表,形成当期收益。

2018年比亚迪的利润总额为43.9亿元,而当年计入损益的政府补助就有22.95亿元,占到一半,且占比呈现逐年增大的趋势。

3

其他公司的政府补助

了解了比亚迪每年的政府补助后,我们希望将其与同行业中其他公司做对比。我选取的对比公司有长城汽车、吉利汽车、宇通客车、广汽集团、宁德时代五家公司。

我们从上表中可以看出,计入当期损益的政府补助/利润总额的比重,比亚迪呈现明显抬升的趋势,且2018年的绝对值已经达到了52.3%,远远高于其他公司。2018年比亚迪计入当期损益的政府补助为23亿元,也远远高于对比公司。

政府补助在比亚迪的利润中占据了越来越大的比重。

当然有补贴是好事情,但是我们也要关心这些补贴的持续性,以及如果这些补贴的增长速度明显与比亚迪主营业务增速性质明显不同的话,我们是不是应该考虑分别进行估值。

目前比亚迪市值1430亿,按照2018年的归母净利润27.8亿元,对应PE为51倍。如果我们进行分拆估值,将主营业务和补贴分别进行估值。

2018年比亚迪计入当期损益的政府补助为23亿元,最乐观按照15%的高新企业税率扣税后,净利润为19.55亿元,参考其他几家公司的政府补助款走势,我认为政府补贴不会一直保持高速的增长,给予这部分20倍的估值已经较高,这部分估值为390亿元。

扣除上述利润之后的比亚迪,2018年归母净利润为8.25亿元,对应市值1040亿元,隐含的PE相比目前至少要翻一番。

不过,由于这块政府补助已经披露在比亚迪的非经常性损益中,同时由于比亚迪销售体量大,且是新能源汽车的龙头,因此被抱有很大的期待,目前盈利能力尚未充分释放,因此这个估值应该是被市场接受了的。

参考资料:

1、《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》(2008)

2、注册会计师辅导教材《会计》2018