下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 大爱橙子

数据支持 | 勾股大数据

1

比亚迪的利润低

2018年,比亚迪营业收入高达1300亿元,但是扣非归母净利润只有5.86亿元。多年来公司的扣非归母净利润波动很大,但是绝对值仍然一直不算太高。

在千亿营收体量的同行中,吉利汽车2018年营业收入1068亿元,扣非归母净利润115.75亿元;长城汽车2018年营业收入992亿元,扣非归母净利润38.89亿元。

没有对比就没有伤害。

很多人会说,比亚迪是新能源汽车龙头,代表着未来,现在不赚钱不要紧,会有利润爆发的那一天。

但就目前来看,比亚迪的摊子铺得太大,而管理能力是存在边界的,这导致的后果就是管理效率下降带来的负效应超过了业务间的协同效应,抑制了比亚迪的盈利能力。

截至目前,比亚迪市值1232亿元,长城汽车市值632亿元,吉利汽车市值998亿元。

2

比亚迪的大摊子

比亚迪做电池起家,2003年收购了秦川汽车后进入了汽车行业。工程师出身的王传福对于技术十分执着,对于研发的持续投入奠定了今天比亚迪在新能源行业的领先优势,核心三电技术全部掌握在自己手中。

但是另一方面,对技术的执着导致了王传福的另一面特征,不够开放。长久以来,比亚迪实行的一直是垂直一体化战略,从零部件到整车的整条产业链,恨不得全部自己来制造,而且很少外供。2016年9月,王传福曾对外宣称:“比亚迪的电池暂不对外出售,我们要保持在电池领域的领先地位。”(虽然不到一年后就打脸了)。

垂直一体化战略的好处是可以保持零部件供应的稳定,而且可以保证零部件业务的利润不流外人田。但是另一方面,我们都知道汽车行业是个资本密集型的行业,固定成本很高,只有当销量足够大时才能享受到明显的规模优势,因此比亚迪在享受垂直一体化好处的同时也放弃了一定的规模效益。

同时由于整车厂在整个产业链中的核心地位,对上游零部件厂商有着非常强的话语权。在行业下行期,可以将价格压力压到上游保证自己的利润。但是如果采用垂直一体化战略,就不得不独自承担价格下行的压力。在目前的乘用车环境下,明显是对比亚迪更加不利的。

摊子铺得太大的另一个劣势就是会导致管理上的臃肿。即便是再优秀的管理层,其精力也是有限的。即便比亚迪始终围绕汽车产业的主线在做多元化,但是从财务数据我们可以看到在需要对这么多业务进行管理时,多元恶化似乎超过了彼此间的协同效应。

员工数量

从员工人数上看,2018年的年报中,比亚迪的员工人数是22万人,而同期吉利是5万人,长城是6万人。最近奈飞的纪录片《美国工厂》让我们看到了企业在实际管理、激励员工时面临的巨大困难。三家整车厂的收入都在千亿附近,而比亚迪需要管理吉利和长城近四倍的人数,其难度可想而知。

尽管在员工平均薪酬上低于长城和吉利,但是由于人数较多,2018年比亚迪的职工薪酬开支为213亿元,占营业收入的比重远高于长城和吉利。

三费

从民营汽车三巨头来看,销售费用率上,比亚迪和长城不相上下,比吉利略低,不过从近三年平均水平来看,销售费用率上三者比较接近。(什么?比亚迪还有广告门事件?)

比亚迪和同行的差距主要体现在管理费用和财务费用上。近三年来,比亚迪的管理费用平均高出长城和吉利3个百分点,在同行们管理费用率逐渐下降的同时,比亚迪仍然保持其在管理费用上的稳健,甚至还有小幅提升。别小看这3个点,乘上1000亿的收入,就是30亿的差别,比亚迪2018年的利润是多少来着?

在角逐财务费用率上,比亚迪更是从未败北。2018年行业的平均值为0.34%,而比亚迪为2.3%,超出行业2个百分点,这其中长城和广汽的财务费用率还是负数。

比亚迪的历史平均融资成本在5%左右,上半年年报中,比亚迪的有息负债相比上一年末又增长了160亿元,而在今年的5月22日,比亚迪发布公告称收到新能源补贴款34.6亿元,公司的负债不仅没有减少,反而继续大幅增长。这么高的负债财务费用怎么可能不高呢?

3

比亚迪的开放之路

2018年9月,比亚迪在深圳举办了“开放·创未来”全球开发者大会,以“D++”之名正式开放汽车生态圈。比亚迪董事长兼总裁王传福在会上表示,将全面开放汽车上的341个传感器和66项控制权,成为D++生态下的“硬件标准平台提供商”。

显然,王传福也意识到在技术变革更加迅速和复杂的智能驾驶时代,单打独斗是不现实的。李书福也曾表示未来整车厂深度合作才是正确的方向。但是对于比亚迪来说,开放并不是一件容易的事情,先不说远的智能驾驶,我们说一下比亚迪的电池外供之路。

2018年,王传福对外宣布会将比亚迪动力电池业务拆分,对外供货,并将于2022底之前上市。独立上市一方面可以获得更好的估值,获取融资进一步发展业务,同时也可以让其业务本身显得更加独立。

由于整车厂本身之间车型的竞争关系,我们很难想象一家整车厂会将其主力车型的数据提前透露给其竞争对手,用于后者对其搭载的动力电池进行开发适配。不难想象,如果宁德时代和比亚迪同时放在眼前,整车厂会优先选择前者,除非后者的价格特别优惠。

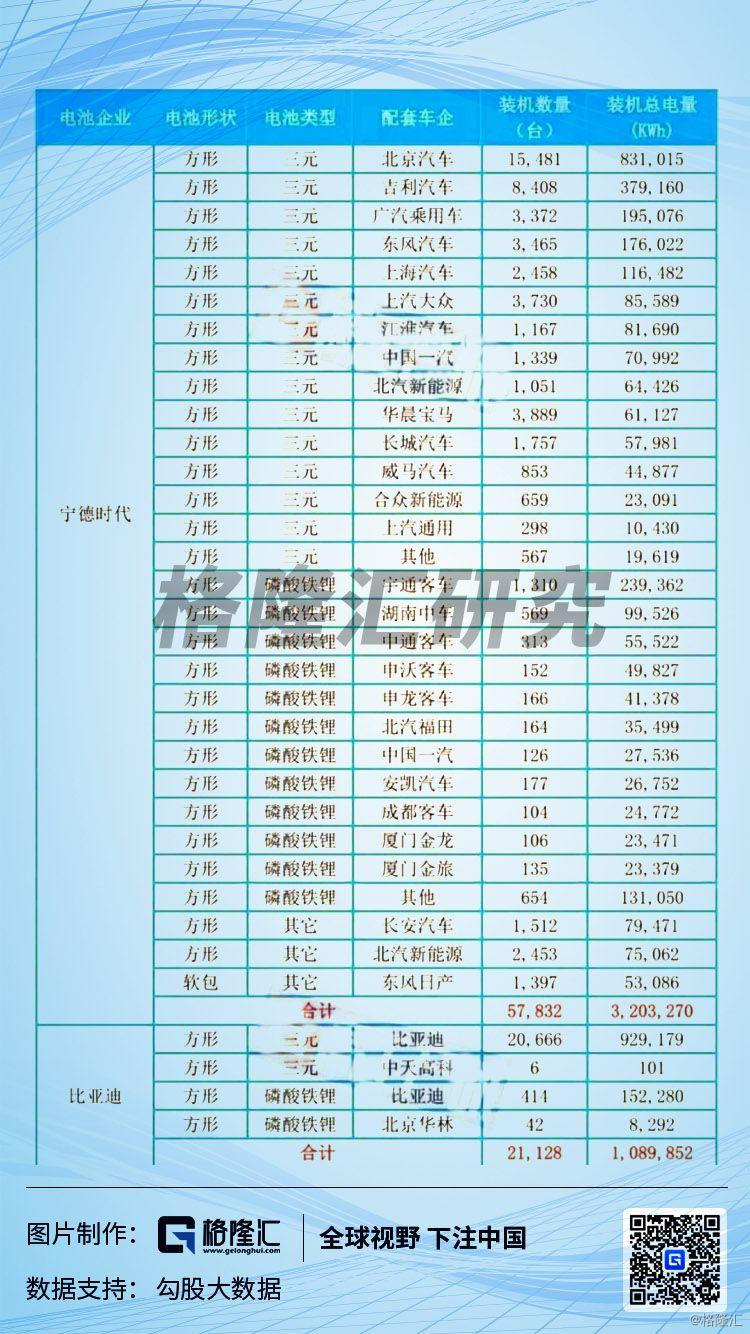

截至2018年,宁德时代已经有100多家动力电池配套企业,而比亚迪的电池还基本只对内供应,对外供应的车企仅有5家。

从上表中可以看出,相比宁德时代的装机车型,比亚迪的外供几乎可以忽略不计,而且没有任何主流整车厂。

有人会说丰田和奥迪最近不也和比亚迪签署供货意向了吗?我更倾向于认为这种做法是为了制衡宁德时代,或者说比亚迪为了使其外供之路不至于太坎坷,会提供更加优惠的价格,不论哪一种,比亚迪动力电池的外供之路都会很难。

4

结语

比亚迪应该像长城一样,尽快将其零部件业务进行剥离,并将主业聚焦在其具有领先优势的新能源汽车上。尽管这样,其零部件外供之路依旧会非常不容易。

另一方面,资本市场对比亚迪的未来抱有很大的期待,比亚迪被当做科技股对待,目前PE 46倍,PB 2.58倍,均遥遥领先汽车股同行。

但是我的观点是,新能源汽车的使用体验仍然和燃油车有较大差距,随着补贴退去,终端需求的爆发仍有很大不确定性。而且,随着合资厂商和国内一线整车厂纷纷加码新能源汽车投入,行业竞争格局仍然很乱,比亚迪在三电上的领先优势,也有可能随着新能源汽车终端消费爆发的姗姗来迟逐渐被赶上,长期竞争优势存在较大不确定性。

而当下比较确定的是,比亚迪的摊子铺的太大,并向市场投入了大量的车型,规模优势没有显现,费用高企,盈利能力堪忧。