下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨侃/郑茜文

来源:平安宏观

五月楼市略有降温,后续或以稳为主

五月楼市略有降温,后续预计以稳为主。随着2018年“5.15”调控升级后楼市降温及低价地的消耗,政府逐步放松高价地入市价格管制。因高价盘入市、土地市场升温带来预期变化,春节后成都楼市逐步回温,前4月新房成交同比增速较2018H2上升13.6个百分点,受高价盘占比上升影响4月均价较年初升1.8%至11705元/平。随着积累需求释放、高价盘抬升购房门槛、政治局及住建部接连发声,草根调研来看4月下旬楼盘上访量已逐步下降。往后看,在政府稳地价、稳房价、稳预期背景下,预计后续成都楼市仍将以稳为主。

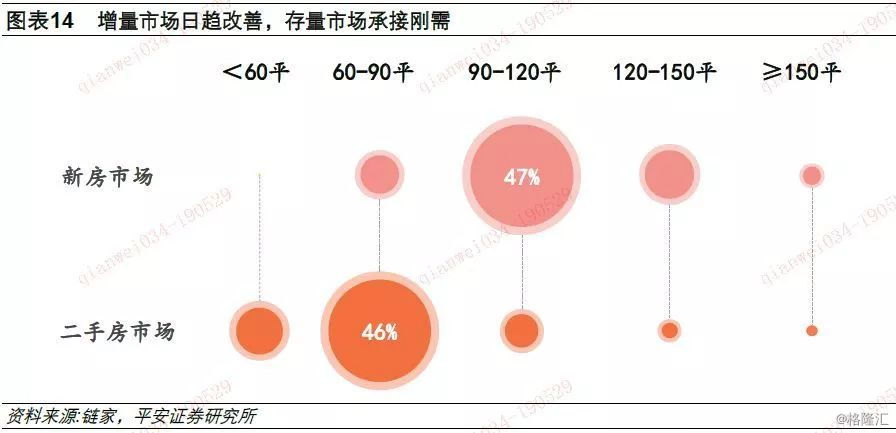

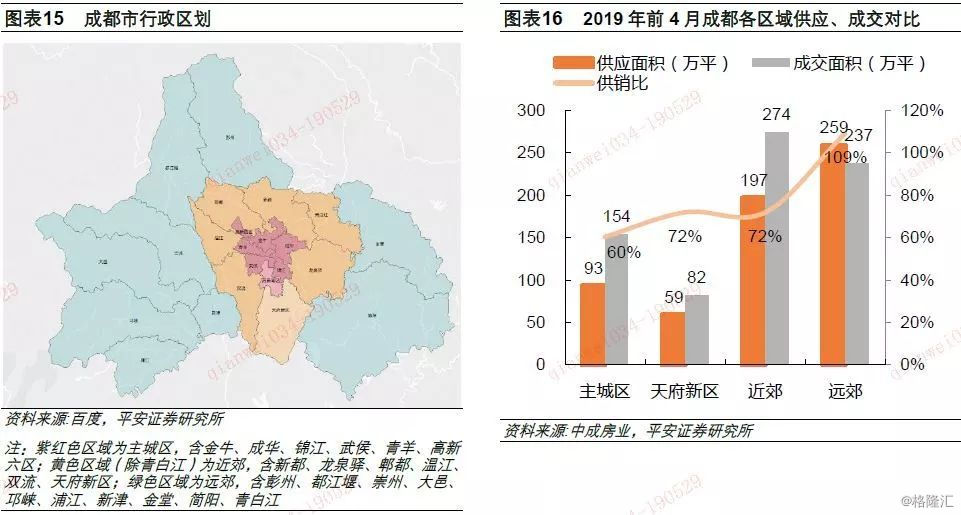

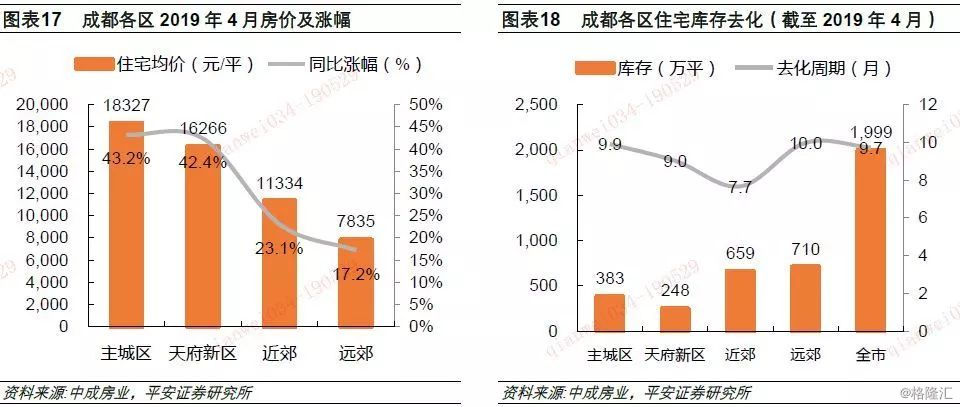

首置首改为主,区域分化明显。市场以90-120平首置首改户型为主,2019年前4月成交占比47%。受总价限制,刚需客群逐步转向二手市场寻求更小面积户型,60-90平二手房成交占比已升至46%。分区域来看,外围(近郊及远郊)新盘整体供应量较大,合计供应占比达75%;而近郊由于具备区位优势且配套更为成熟,前4月成交占比达32.4%。从库存周期来看,成都全市库存去化9.7个月,其中远郊10个月、主城区9.9个月、天府新区9个月、近郊7.7个月,整体仍处于合理区间。

土地市场持续升温,外围成供地主力。楼市回温带动地市升温,2019年3月成交溢价率升至38.9%,个别项目楼面地价已超前期高点。外围区域(近郊、远郊)因面积相对广阔且开发较晚等原因,土地供应相对充足,前4月龙泉驿、青白江土地合计成交占比达52%。楼市、地市上行背景下,政策收紧预期提升,近期成都亦减少中心区域土地供应以降低可能出现的“地王”对市场预期的影响,4月成交溢价率降至13.5%,预计后续成都地市将趋于平稳。2018年卓越、中梁等9家企业首进成都,反映品牌房企持续看好成都市场。

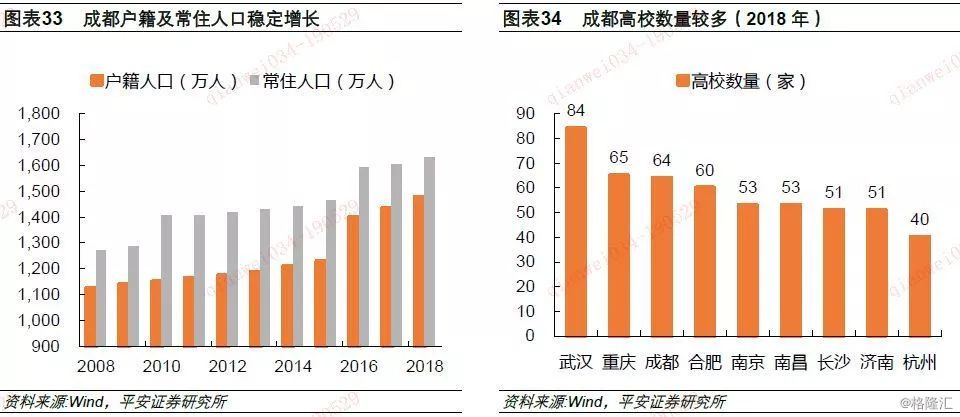

战略地位提升,中长期基本面扎实。《2019年新型城镇化建设重点任务》提出培育成渝城市群形成新的重要增长极,成都作为成渝城市群中心城市之一,战略地位提升有助于其后续快速发展。目前成都已汇聚285家世界500强企业入驻,拥有高校数量达64所;2018年常住人口、户籍人口同比增长3%、1.8%,保持稳步净流入趋势;整体收入房价比3.6,高于合肥(3.3)、杭州(2.5)等多数同类城市,经济发展及人口汇聚为区域楼市健康发展奠定基础。

开发商及楼盘调研小结:1)2018年末限价松动,高价盘增加及地价攀升,引发春节后恐慌入市,推动周边低价盘销售,带动销售回升。4月下旬来楼市逐步降温,五一节后上访量较节前高点降近50%。2)因区位优势及断供时间较长,三环内高价盘去化尚可,外环压力则较大。3)首套房贷利率上浮15%,较年前几无变化。4)限价松动情形下,未入市高价地开工意愿增强,开发商拿地补库存意愿仍较强烈。

风险提示:1)尽管当前楼市整体回温,但三四线受制于供应充足、需求萎缩,加上此前未有明显调整,预计后续量价均将面临较大压力,未来或存在三四线楼市超预期调整带来房企大规模减值及中小房企资金链断裂风险;2)目前一二线楼市已自然复苏,可能存在因一二线复苏导致政策端放松不及预期风险;3)受楼市火爆影响2016年起地价持续上升,而后续各城市限价政策陆续出台,预计板块未来面临毛利率下滑风险;4)春节以来楼市回温,土地成交溢价率亦持续走高。近期政治局及住建部接连发声,重提“房住不炒”,苏州跟进出台部分区域限售及地市收紧政策。若后续部分城市市场热度延续,未来或存在调控加码风险。

01

五月楼市略有降温,后续以稳为主

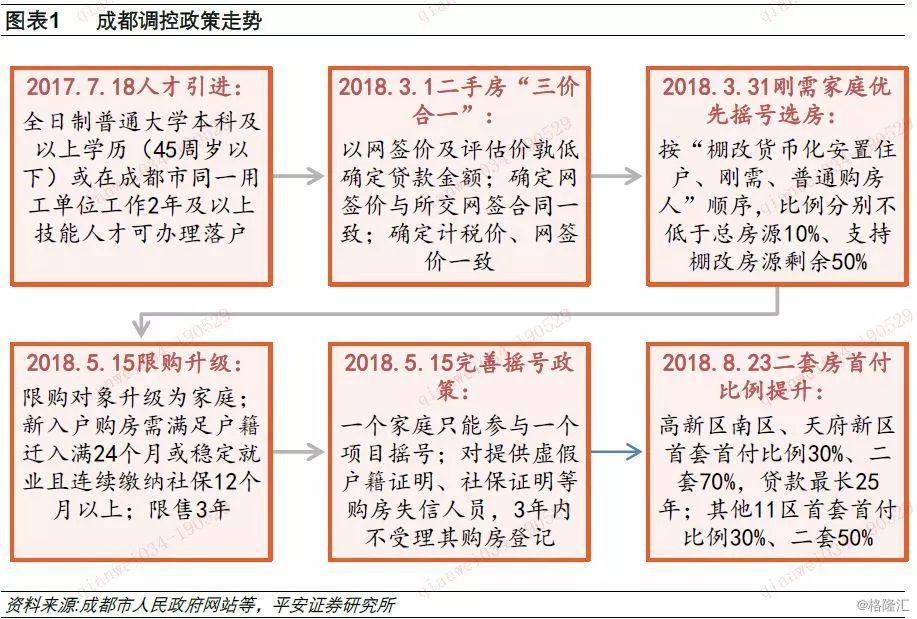

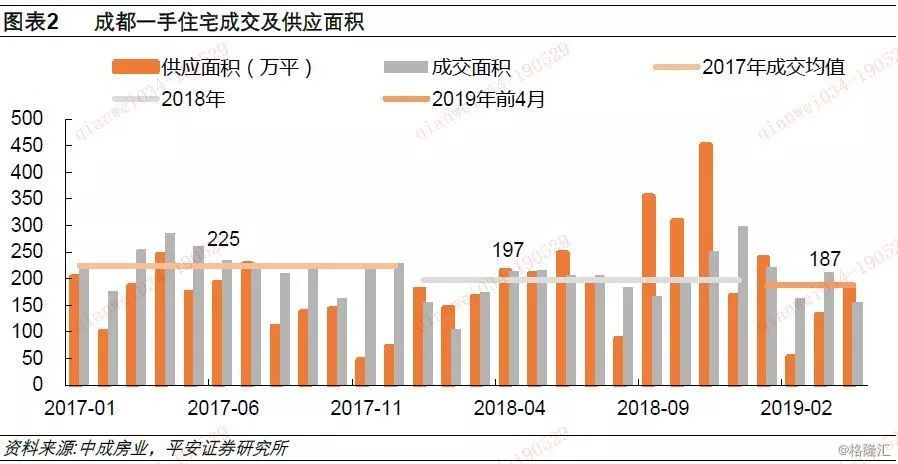

2018年5月15日成都调控升级后,楼市逐步步入调整区间。加上资金环境偏紧,开发商入市楼盘明显增加,2018年成都新增供应2728万平,同比增长48.5%,新房供销比115.7%,供求关系逐步由2016年(75.2%)、2017年(68.1%)的供不应求向供需平衡转变。供应增加及调控加码,新房中签率由5月的15%持续上升至12月的130.7%。新房降温及预期转变影响下,二手住宅降温更为明显,业主挂牌成交周期由5月的53天延长至12月的95天。

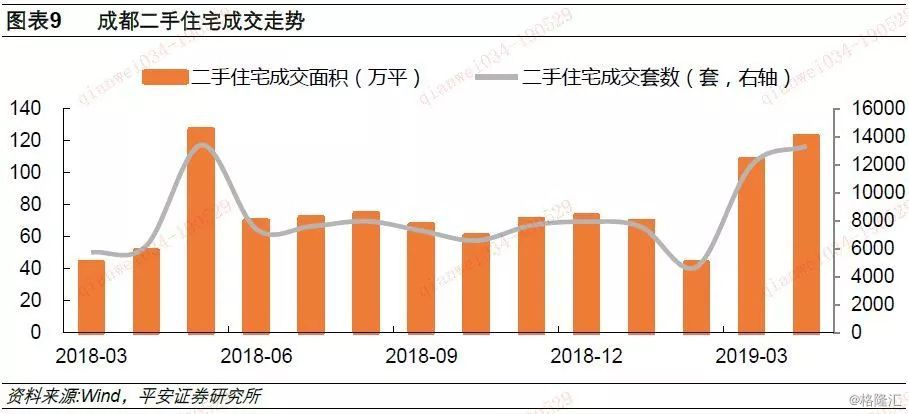

高价盘入市、土地市场升温带动春节后楼市回暖。随着2018年下半年楼市降温及低价地项目的消耗,政府逐步放松对前期高价地入市价格管制。高价盘入市、节后土地市场回温带来的预期变化,叠加部分落户人才陆续满足购房资格,带动春节后楼市逐步回温。2019前4月成都一手商品住宅成交同比增长16.3%,增速较2018H2上升13.6个百分点。受高价盘占比上升影响,2019年4月全市成交均价较2018年末上升1.8%至11705元/平。新房市场回暖叠加一二房价差收窄,亦带动节后二手房市场回暖,2019年3-4月二手住宅成交环比分别增长147.6%、13.5%,成交周期亦较2月高点有所缩短。

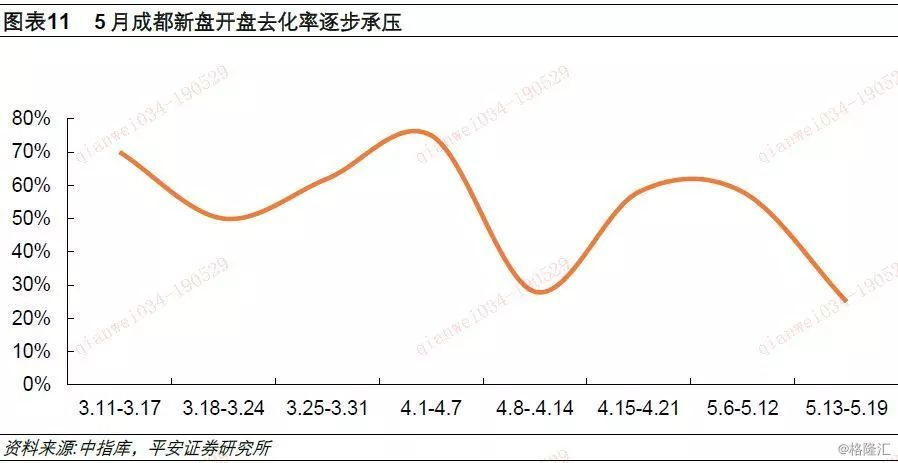

五月楼市略显疲态,后续仍将以稳为主。尽管春节后成都市场有所回温,但草根调研来看,随着过去积累需求释放、高价盘抬升购房门槛、政治局及住建部接连发声,4月下旬楼盘上访量已逐步下降,五一后楼盘日均上访量较3月高点下降近50%,新开盘项目去化率亦呈现下降。往后看,在政府稳地价、稳房价、稳预期的背景下,预计后续成都楼市仍将以稳为主。

02

首置首改为主,区域分化明显

90-120平首置首改产品为主,占比达47%。其中90-100平刚需产品占比16%、100-110平刚改产品占比15%。受总价限制,刚需客群逐步转向二手市场寻求更小面积户型,二手住宅成交中60-90平户型占比已升至46%。

近郊为成交主力区域。分区域来看,外围(近郊及远郊)新盘整体供应量较大,占比达75%;近郊由于具备区位优势且配套更为成熟,成为成交主力区域,2019年前4月成交面积274万平,占比32.4%;主城区受土地限制,供应及成交均处于较低水平。从供需关系来看,远郊2019年前4月供销比超100%,区域楼市逐步向买方市场转变,市场相对有一定压力。

受高价盘入市增加影响,主城区及天府新区均价涨幅较大,2019年4月成交均价分别为1.8万元/平、1.6万元/平,同比分别上涨43.2%、42.4%。截止2019年4月,全市整体去化周期9.7个月,其中远郊去化10个月、主城区9.9个月、天府新区9个月、近郊7.7个月,整体仍处于合理区间。

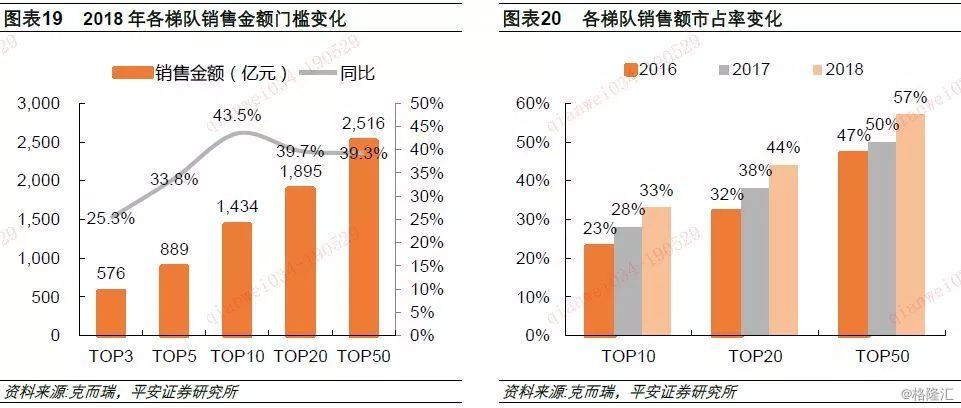

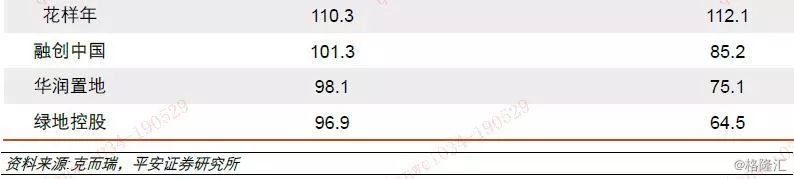

龙头房企争相布局,集中度持续提升。克而瑞数据显示,2018年成都TOP10销售额1433.7亿元、同比增长43.5%,销售面积1121.9万平、同比增长42.5%,大幅优于同期成都商品房成交面积增速(-0.89%)。集中度方面,2018年TOP10、TOP20、TOP50销售金额市占率分别为33%、44%和57%,同比分别增长5个、6个和7个百分点,集中度持续提升。

03

土地市场持续升温,外围成供地主力

楼市回温带动土地市场热度上升。受节后楼市回温及资金面改善影响,节后成都土拍市场亦有所升温,2019年3月成交溢价率38.9%,较春节前明显提升。前4月土地成交楼面价6527元/平,较2018年全年均值上升34.7%。节后楼市、地市上行背景下,政策收紧预期提升,近期成都亦减少中心区域土地供应,降低可能出现的“地王”对市场预期的影响,4月成都土地成交溢价率已降至13.5%。往后看,在稳地价、稳房价、稳预期背景下,预计后续成都土地市场将趋于平稳。

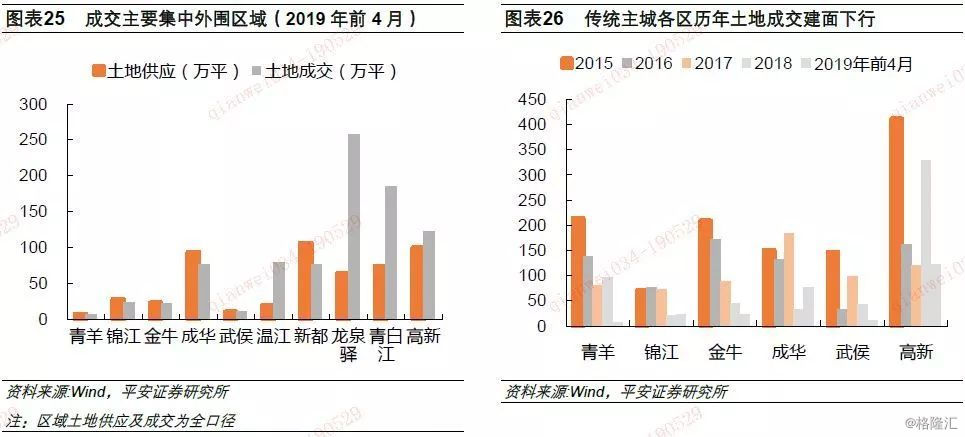

传统主城区土地供应较少,外围区域为供地主力。传统主城区(青羊、锦江、金牛、成华、武侯)土地成交面积自2015年起呈下滑趋势;高新区土地成交及供应明显高于其它区域,这与近年来政策倾斜集中力度发展高新南区及天府新区有关。外围区域(近郊、远郊)因面积相对广阔且开发较晚等原因,土地供应相对充足,前4月龙泉驿、青白江区域土地成交257万平、185万平,占比分别达29.9%、21.5%。

根据《成都市住宅用地供应中期规划(2017-2021年)》,未来住宅土地供应主要集中在郊区,其中远郊占比35%,近郊27%,两者占比合计达62%;主城区(高新区、锦江区、青羊区、金牛区、武侯区、成华区)和天府新区分别占22%和16%。

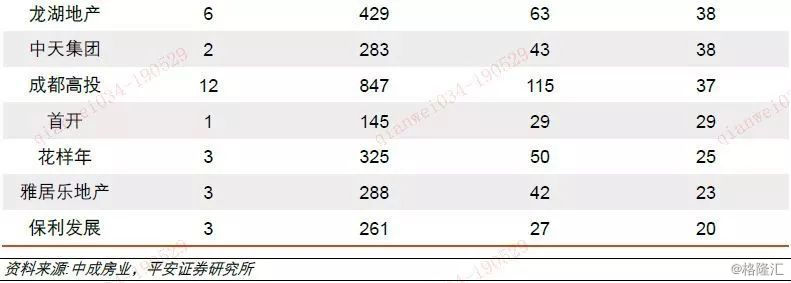

继2017年8家房企新布局成都外,2018年卓越集团、中梁集团、时代地产、弘阳地产、光明地产、融侨集团、正荣集团、奥山集团、实地集团等9家房企通过拿地、合作开发等形式进入成都,反映品牌房企持续看好成都市场。从开发商拿地情况来看,2018年华润、龙湖、首开、雅居乐、保利等房企跻身成都拿地金额十强,持续加码成都布局。

04

战略地位提升,中长期基本面扎实

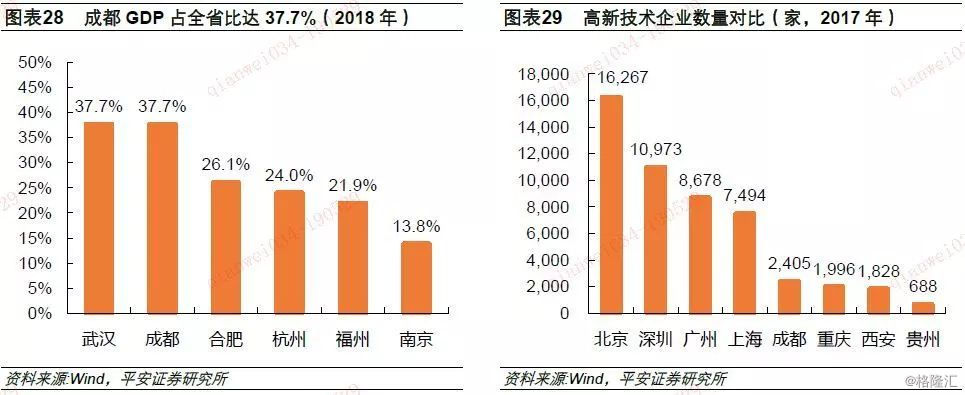

成都2018年实现GDP1.5万亿,位列全国城市经济总量第八;GDP占全省比重37.7%,高于多数省会城市,集聚效应明显。2019年4月发改委发布《2019年新型城镇化建设重点任务》,提出培育发展成渝城市群形成新的重要增长极,成都作为成渝城市群中心城市之一,战略地位提升有助于其后续快速发展。产业发展方面,成都聚焦电子信息、汽车制造、食品、装备制造、生物医药等产业,高新技术企业数量显著优于西南其他城市,截止2018年末已吸引285家世界500强企业入驻。

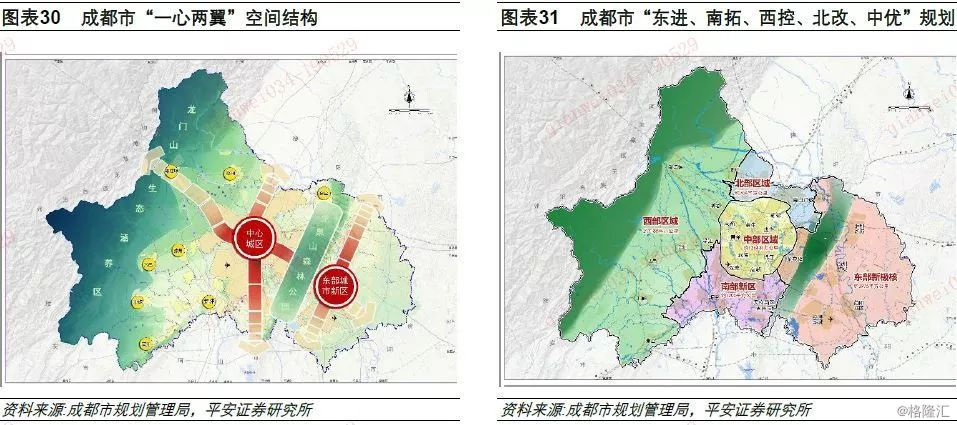

成都规划构建以龙泉山城市森林公园为核心、中心城区、东部城市新区为两翼的“一心两翼”空间结构;城市规划遵循“东进、南拓、西控、北改、中优”十字方针,在高水平发展南部区域的基础上,提出高起点规划东部区域。空港新城、简阳新城、淮州新城等规划建设及汽车制造、现代装备制造等产业发展将为东进战略实施提供助力,成都经济社会发展“第二主战场”的建设打造有望为区域房地产市场发展构筑坚实基础。

人口保持净流入趋势,高校众多提供增量需求。2018年成都市常住人口1633万人,户籍人口1478万人,同比增长3%、1.8%,保持稳步净流入趋势。同时成都拥有西南地区仅次重庆的高校数量,2018年各类高校达64家。由于四川相对独立的地理、人文等特征,以及近年来越来越多大型企业入驻、高新技术产业的崛起,成都高校毕业生留川比例普遍较高,而成都亦基本为留川毕业生首选。众多高校毕业生安家落户需求为成都楼市首置刚需提供支撑。

收入房价比较高,居民购房压力相对可控。按2019年4月房价计算,成都人均可支配收入与住宅均价比值为3.6,高于郑州(3.3)、合肥(3.3)、杭州(2.5)等多数同类城市,居民购买压力整体仍相对可控。

05

开发商及楼盘调研小结:五月楼市趋于降温,后续以稳为主

5.1 开发商及楼盘调研小结:五月楼市趋于降温,后续以稳为主

(1)节后楼市回温,五月热度下降。2018年末限价松动,高价地售价逐步接近甚至突破3万元/平。高价盘增加及地价攀升,引发春节后购房者恐慌性入市,推动周边低价盘销售,带动销售回升。4月下旬来楼市逐步降温,五一节后上访量较节前高点降近50%,主要因刚需消耗、政策收紧预期及高价盘抬升上车门槛。

(2)高价盘去化区域分化。因区位优势及断供时间较长,三环以内新项目去化尚可;三环外销售压力则较大,但春节后高价盘整体表现仍超出预期。

(3)首套房贷利率上浮15%,较年前几无变化。

(4)限价松动情形下,未入市高价地开工意愿增强,开发商拿地补库存意愿仍较强烈。

(5)整体而言当前成都楼市逐步回归平稳,后续若无政策扰动,预计仍将以稳为主。

5.2 代表性楼盘草根调研情况

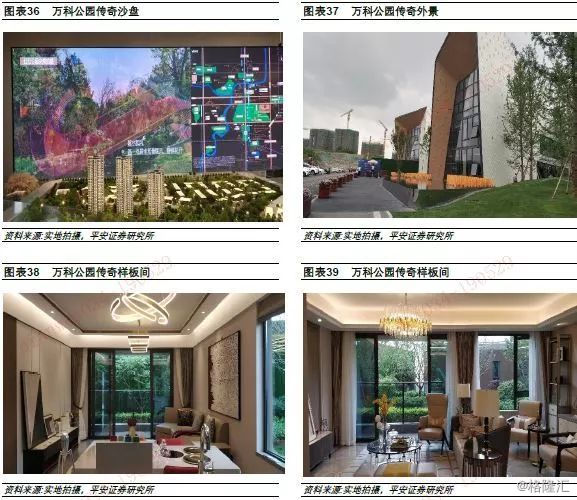

(1)万科公园传奇

简介:项目位于成都天府新区麓湖高端居住板块,整体占地面积约160亩,容积率2.4,绿化率30%。目前主推建面132平米-165平米,3居-4居,定位改善。

盈利空间尚可,优质生态资源为一大卖点:土地获取时间为2016年下半年,地价约1万元/平,预计推盘价2.3万元/平,利润尚可,计划2020年末交房。生态环境方面,由北向南分布有南湖、麓湖、兴隆湖三湖一线,红石公园、天府中央公园穿插其中。项目紧邻麓湖公园组团,可共享麓湖生态区部分资源且距红石公园较近,生态资源优势明显。

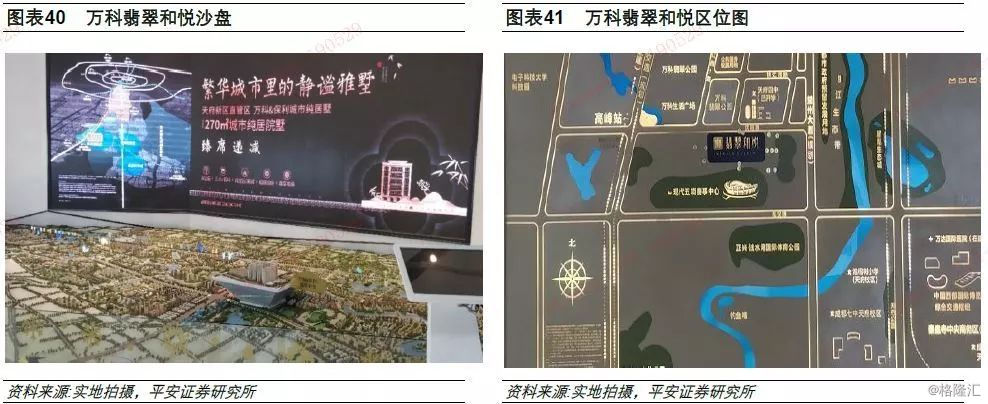

(2)万科保利翡翠和悦

简介:项目位于天府新区直管区、锦江生态带中央住区,是万科与保利联合开发的城市纯粹低密墅居,为万科翡翠系升级与保利和悦系融合之作,拥有优质自然资源及成熟资源配套(天府四中、石室中学、华西天府医院等)。目前在售别墅建面约270平米,均价约17000元/平。

节后到访量有所下降,房贷利率几无变化:4月加推一期2号楼、二期1-8号楼,共推出房源156套,至5月中旬持续去化56%,预计交房时间2020年12月。日均上访量10余组,较五一节前接近腰斩。首套房贷利率上浮15%、二套房贷利率上浮20-25%,年内未出现下行,放款周期1-2个月。

(3)中海锦江城

简介:项目位于天府新区锦江西6路(华阳新建小学对面),2017年10月首次开盘,后陆续加推4次,2019年5月23日第5次加推。5月加推主力建面101平米、113平米、128平米,3居-4居,带装修均价13100-15383元/平,装修标准2970元/平。

整体去化较快,到访量出现下行:前期开盘(2018年11月)推出房源1023套,当天去化约600套,目前已售罄。2019年5月预计加推528套,当前蓄客500-600组。到访情况方面,小阳春期间周到访量400余组,5月降至200余组。新推项目预计2021年4月交房。

06

风险提示

1)尽管当前楼市整体回温,但三四线受制于供应充足、需求萎缩,加上此前未有明显调整,预计后续量价均将面临较大压力,未来或存在三四线楼市超预期调整带来房企大规模减值及中小房企资金链断裂风险;

2)目前一二线楼市已自然复苏,可能存在因一二线复苏导致政策端放松不及预期风险;

3)受楼市火爆影响2016年起地价持续上升,而后续各城市限价政策陆续出台,预计板块未来面临毛利率下滑风险;

4)春节以来楼市回温,土地成交溢价率亦持续走高。近期政治局及住建部接连发声,重提“房住不炒”,苏州跟进出台部分区域限售及地市收紧政策。若后续部分城市市场热度延续,未来或存在调控加码风险。