下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 郭小靖

数据支持 | 勾股大数据

还记得今年年初的时候,美股的国际大药企BMS拟以740亿美金溢价收购另一制药业巨头Celgene,然后BMS股价大跌,Celgene股价暴涨。

近期同样的事情也发生在了我们A股。2019年5月26日晚,华东医药和佐力药业双双发布公告,华东医药拟以10.6亿元收购佐力药业18.6%股权,收购完成后华东医药将获得佐力药业控制权,股价也又重演了这一幕:

之所以出现买家股价大跌、卖家股价暴涨的现象,那就是市场觉得买的贵了。就拿这次华东医药收购佐力药业来说,按照华东的收购价,佐力药业估值超50亿元,而收购前佐力药业的市值不过34亿。

那么,华东为啥要花这个大价钱买佐力呢,这笔收购是否真如次日的市场表现一样不被看好呢?

1

华东医药,一支便宜的大白马

华东医药真的是一支难得的白马股,2009-2018年的10年间,收入从78亿增长至307亿,复合增速约15%,归母净利润从3.8亿增长至22.7亿,复合增速约20%。

同时,华东的估值又一直都不贵,最近几年业绩维持20%以上增长的同时,PE基本都在30倍以下,可以说手握华东就是稳稳的幸福了。去年一波带量采购杀预期之后,华东的PE甚至只有10几倍,而今年一季报显示公司业绩依然是30%以上高增长。

与国内A股同行相比,华东就更是难得的业绩稳健、估值便宜的白马股了。

2

便宜必然有便宜的道理

想知道为啥华东这么便宜,我们可以先看前面华东估值跌破20倍PE-TTM的时间点,没错,就是去年12月的带量采购降价结果公布,带量采购对仿制药的杀伤力非常大,拥有阿卡波糖等大单品的华东医药自然也不能幸免。

华东医药的主营业务可以分为两大块:工业+商业,前者主要就是药企的逻辑,核心产品有阿卡波糖、百令胶囊、环孢素等免疫抑制剂以及泮托拉唑等,后者主要就是流通配送的逻辑。

就收入和利润构成来说,18年公司工业收入82亿,占比27%,商业收入223亿,占比73%;核心工业子公司中美华东18年的净利润18.6亿,占比80%以上。因此,工业也就是几大核心品种就是华东的主要利润点。

前面我们也提到,华东的估值彻底杀下来主要就是去年12月份带量采购结果出台,那接下来我们就具体看下华东的品种会受多大影响。

1)阿卡波糖,20亿+品种

阿卡波糖是国内使用最普遍的口服降糖药,也是一款大几十亿乃至近百亿的药品。对于华东来说,阿卡波糖一直是公司的核心品种,占到工业收入的1/4以上,利润占比估计更高。

尽管阿卡波糖没有进入18年的第一批集采目录,主要是竞争格局很好,国内只有拜耳的原研+华东+绿叶的胶囊剂型。但其实大家都心知肚明,一旦有新的竞争对手出现,一旦有其他过了一致性评价的阿卡波糖出现,那么自然难逃被集采的命运,当然这其实是任何药品都无法摆脱的客观规律。

比如在今年3月份,石药的阿卡波糖已经提交上市申请,海正药业的阿卡波糖也处于优先审评状态。

2)百令胶囊,20亿+品种

百令的主要适应症是“补肺肾,益精气”,临床上常用于慢性肾病、呼吸疾病以及器官移植等。尽管作为一个免疫带量采购的中药品种,但百令胶囊也有其困境,主要就是后续的增长动力。毕竟,目前百令胶囊已经超过20亿销售额,同时有一定潜在的辅助用药色彩风险。

3)三大免疫抑制剂

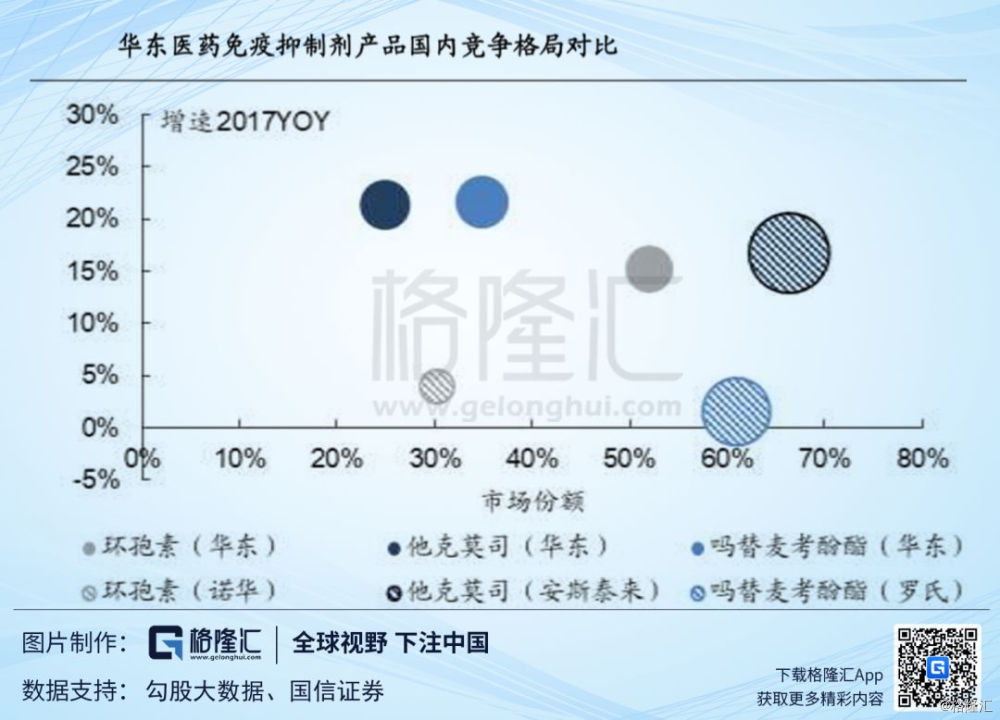

华东三大免疫抑制剂环孢素、他克莫司和吗替麦考酚酯主要用于器官移植、自身免疫疾病等领域,公司在免疫抑制剂领域基本是国内市占率第一。

估计国内免疫抑制剂市场规模约100亿,其中他克莫司、吗替麦考酚酯和环孢素分别占约30%、25%和15%,华东的这三款产品的市占率分别约25%、35%和50%,如果再考虑相比原研药的价格优势,华东的这三款产品均已占据不小的市场份额。

无论是他克莫司、吗替麦考酚酯还是环孢素,都是不止一家仿制药企获得了生产批文。按照当前集采的逻辑看仿制药的话,压力和风险是真的不小。

4)泮托拉唑

公司最后一个二线品种是泮托拉唑,是临床上常用的一代PPI类药物,也是目前用药金额最大的PPI类药物,主要用于消化性溃疡等疾病。

华东的泮托拉唑市占率约20%,国内有该品种批文的企业有几十家,竞争非常激烈,也因此,在仿制药集采新政下,这类品种的压力是巨大的。不过好处在于公司的泮托拉唑是注射剂型和肠溶胶囊,注射剂虽然竞争激烈,但是仿制药一致性评价进展会慢一些,所以短期集采风险也许可控,但是中期来看降价压力仍是很大的。

3

收购佐力药业,布局增长源

从上一部分我们可以看出,除了百令,公司的现有大品种都面临较大的集采风险,有些可能是近期,有些可能是中期,但早晚会来。所以,作为一支常年20%以上增长的大白马,估值杀到一度只有10几倍PE并不是没有道理的。

新政的影响其实就是药企的增长模式和增长源需要转换,原来仿制药首仿次仿拼销售走进口替代的路子似乎有些问题了。现在寻找新的增长源就两条路,一个是研发创新走创新药,一个是寻找其他能免疫集采的品种,比如百令胶囊等竞争格局很好的中成药。

第一条路哪有那么容易走,每款新药的研发都要烧很多钱、烧很多时间,还要面临诸多不确定性。就拿华东来说,现有的在研梯队里进展较快的是硼替佐米(仿制)、迈华替尼(新药)、利拉鲁肽(仿制),新上市不久的品种主要有吲哚布芬、达托霉素和地西他滨。一句话,真正的创新药很少。

所以那就试试第二条了,于是,我们看到了华东医药溢价收购佐力药业。

佐力药业有啥?

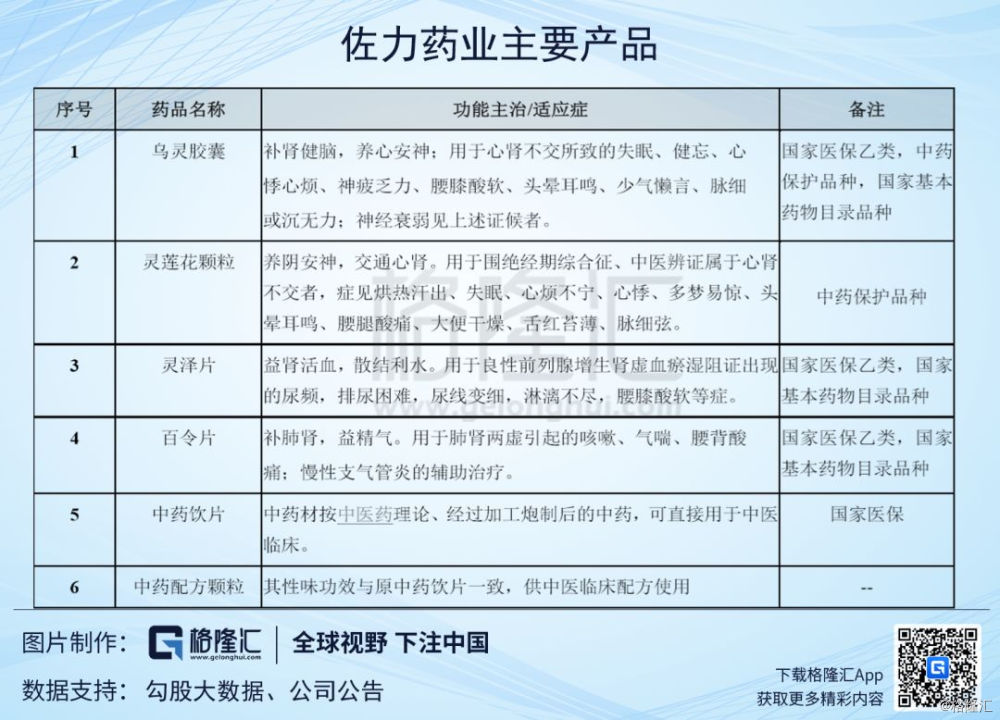

先看下佐力药业的2018年年报,公司实现收入7.3亿(-8%),实现归母净利润0.2亿(-54%),实现扣非归母净利润-0.05亿(-117%)。公司的核心产品是乌灵胶囊、灵莲花颗粒、灵泽片以及百令片等。

佐力药业7.3亿收入中,占比最大的是乌灵系列和百令片,分别占约49%和18%。

乌灵胶囊临床上主要用于治疗焦虑、抑郁、神经衰弱等,属于国家一类新药,也已进入多个临床指南。无论是适应症、疗效还是竞争格局上,都具备成为一个大品种的基因;佐力的百令片则和华东的百令片一样,二者也是国内仅有的两家有百令片产品批文的企业。

也就是说,尽管佐力药业当前没有利润,收入也没有体现出产品应有的竞争力,但更多原因不在于品种,而在于运作销售。简单举个例子,假设销售环节的功课补好,乌灵胶囊成为10亿品种、百令片成为5亿品种的压力并不大,这样对应的利润就大概有3亿,可以理解为华东以50亿的价格买了两个潜在增长源,价格高无非是高在了把销售预期放了进来。毕竟,销售一直都是华东的强项。

带量采购毫无疑问是压缩了销售在仿制药行业价值链中的比重,所以,药企要么拓展其他环节,比如在研发上下功夫,要么换条路走走,比如免疫带量采购的一些品种,而后面那条路依然非常依赖销售团队。

最后,就本次收购而言,华东并不是买了一个现金流,更像是买了一个已上市但尚未得到市场验证的“创新药”,究竟能不能卖成现金流品种其实还有挺大的不确定性。所以从收购价格来说,这笔交易性价比确实一般。

不过好在公司账上资金充裕,每年现有品种也能贡献20多亿利润,拿出10亿资金获得一家上市公司控制权,对于华东来说也谈不上多大的付出。

4

结语

中国的药企们确确实实是站在十字路口了。

有些公司选择走创新药路线,不断加码研发,欲与外企试比高;有些公司选择走成本路线,想要借着集采的风,通过原料制剂一体化战略收割普通仿制药市场;有些公司选择走独家品种路线,通过品种切换继续发挥自己原有的特长。

它们都有光明的前途吧。