下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

华为,中国高科技公司的典型代表,近日被美国政府极力打压,这也导致了A股资本市场的华为产业链承受了巨大压力。

从5月6日算起至今,华为概念股(BK0854)已经累计下跌超过6%。其中,很多业绩好、有基本面的公司均受到了不同程度的市场情绪干扰。比如,深南电路(002916.SZ)和沪电股份(002463.SZ)最近12个交易日已经累计下跌18%。

(来源:东方财富)

此外,华为产业链上另一家公司——顺络电子(002138.SZ),长期以来股价走势良好,并且今年以来期间最高累计涨幅为48%。但是近期以来也同样大幅回调,13个交易日累计下跌超过15%。

(来源:富途证券)

一

顺络电子,由倪秉达于2000年创立,总部位于深圳。但是倪秉达对于公司的业务不上心,也忙着自己在香港的贸易生意,后来索性就全权委托给袁金钰经营管理。

那时,袁金钰的手下有施红阳、李有云、李宇等能人,以前全是深圳南玻集团旗下南虹电子的骨干。南虹电子成立于1993年,是当时国内最大的片式电感和磁珠生产厂家之一,代表着业内先进的技术水平。

有了人马,有了技术,顺络电子也很快上路。2005-2010年公司主要依靠下游国内DVD、电视机、功能手机等电子产品元器件国产化替代而崛起,2010-2013年以后依托国内智能手机放量而快速成长。2014年以后增速回落,公司增长也主要依靠市场份额提升。

期间,顺络电子于2007年6月登陆A股。此后遭遇2008年的大股灾,此后随着业绩的稳步提升,股价也水涨船高。不过,2014年,公司创始人倪秉达对于自己持有的股份进行疯狂减持,从44.68%减持到仅剩下2.2%。不过,一部分股份被袁金钰以及手下的高管层也接盘了。

到目前为止,袁金钰为公司第一大股东,持有14%的股份,恒顺通电子为第二大股东,持有8%的股份。此外,香港中央结算公司(陆股通)、挪威中央银行分别为公司的第3、第9大股东。

顺络电子主营产品为电子被动元器件——电感。说到电感,它就是利用电磁感应原理,能阻碍电流的变化,具备筛选信号、过滤噪声、稳定电流以及抑制电磁波干扰等作用。基于此,产品广泛应用于消费电子、通信、汽车电子等。

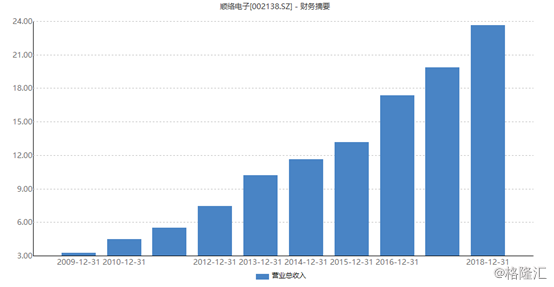

据财报披露,顺络电子2018年营收为23.62亿元,同比增长18.84%。并且2009年以来,10年营收增长都很稳健,也代表着公司有较深的护城河。

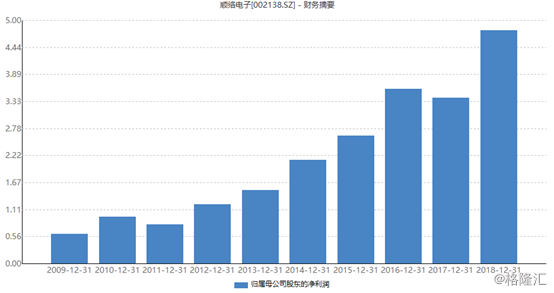

2018年,顺络电子归母净利润为4.83亿元,同比大增40.23%。而今年一季度归母净利润为0.84亿元,同比下降17.71%。这主要是因为去年同期公司转让参股公司股权,获得股权转让税后净收益2550万元,列入了去年同期利润。

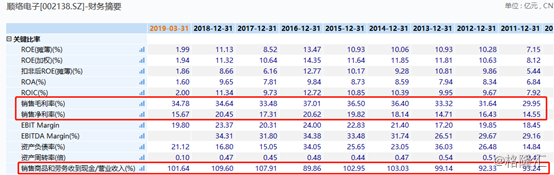

此外,顺络电子2018年的毛利润为34.64%,销售净利润率为20.45%,并且多年来也基本能够维持这个利润率水平,也代表着公司产品具备一定的科技含量和竞争力。

另外,我们注意到“销售商品和劳务收到的现金/营业收入”从2017年以来均保持在100%以上,也一定程度上可视为公司产品供不应求。

二

全球市场来看,电感行业TOP5市场占有率非常集中,高达58%。在这个领域,跟其它大多数电子行业一样,基本被国外巨头垄断,包括村田(13.78%)、TDK(13.42%)、Taiyo Yuden(13.22%),占据了全球市场的半壁江山。

90年代后,随着部分电子产业链转移至台湾,也诞生了国巨、奇力新等优秀的被动元件企业,奇力新的电感业务(11.01%)位于全球第四。而中国的顺络电子位列全球第5,占比份额为6.69%。

一般来说,电子被动元器件主要包括电容、电感、电阻、以及其它射频元器件,占比分别为66%、14%、9%、11%。据悉,2017年电感细分行业的市场规模为33亿美元,电容的市场空间却大得多,为200亿美元。

所以,全球电感领域前三甲——村田、TDK、Taiyo Yuden,做电感也是顺带,主要的精力还是放在电容上。不过,顺络电子并没有采取该策略,而是选择了另外一条路——聚焦电感领域、以及顺着科技树去研发出了无线充电、精密陶瓷、变压器以及天线等产品。这个我们先不表,后面会说到。

顺络电子,上市以来10多年,营收和利润均保持很稳健的增长,实属不易。抛掉过去,着眼未来,顺络电子又将如何保持高增长?

第一,技术优势。电感下游的应用领域主要为消费电子和通信领域,占据70-80%。消费电子中,每部传统手机的电感使用量为20-30颗,随着智能手机更为精细化、更加高性能化,使得电感用量大幅提升。到iphone 7,每一部就得使用200个电感以上。

不过,消费电子终端大多面临降价的境地,传递到上游,电子被动元器件的价格也将承压。

为了防止价格对于利润的侵蚀,有一个办法就是做更加精细化、更加小型化的电感。其实,电感行业也是往着这个方向去演化的,从此前的1210英制(3.2×2.5mm)一直到主流的0201(0.6×0.3mm)以及全球最先进的01005(0.4×0.2mm)。

电感小型化,主要有两个好处。第一,单位价值提升,01005的价格大约是0201的2.43倍;第二,将降低单位成本,原材料将占据电感成本的40%,产品越小所需原材料越小,成本越低。所以,谁有更加小型化的电感产品,谁就用电感领域的话语权,并且还可以降维对于传统电感产品进行降价,打压竞争对手。

2015年,顺络电子就研发出01005,和村田成为全球唯一的两家。技术上的壁垒,成为公司在电感主赛道上的核心竞争力。这一点我们从毛利率和净利率的收益水平也能够看得出来。

基于此,公司近年来持续提升在华为和小米的占比,2018年华为约占50%,小米约25%,并开始向OPPO 和VIVO批量出货。

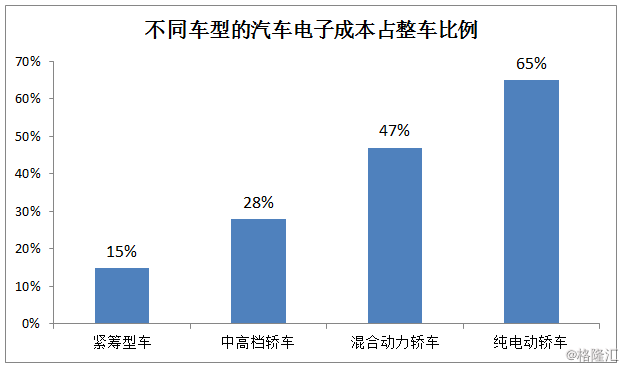

第二,汽车电子将崛起。随着汽车智能化、网络化、电动化的推行,汽车电子产业呈快速增长态势,2019年销售额将达到1620亿美元。在纯电动轿车中,汽车电子成本已占到整车的65%,汽车电子的渗透率不断提高,电子变压器、汽车电感等磁性元件的市场空间较大。

但是,汽车电子这碗饭,不是谁都能吃得起。能够供应车载元器件的厂商往往需要数十年的经验积累和高水平的工业基础,认证周期也长达3-5年,市场空间大,但门槛非常高。从使用数量上,汽车电感只占全球电感的4%,却占据了全球电感总产值的13%。

之前,汽车电子都被日系厂商给包围了。2012年电子变压器已通过博世供应认证,到2016年才开始供货,苦熬4年终于打入全球最顶尖的零部件供应商。2017年,打入法雷奥供应链。2018年,成为特斯拉供应商。

第三,新产品。除了片式电感基础主营产品以外,顺络电子近几年还拓宽出无线充电、精密陶瓷、天线、滤波器、变压器等新业务或新产品。而这些领域具备不错的市场空间。

其中,无线充电领域,市场规模就超过100亿美元,2018年公司已打入苹果产业链。精密陶瓷业务,2014年,顺络电子率先应用在手机后盖上,2017年收购东莞信柏陶瓷继续加码精密陶瓷业务,已实现精密陶瓷上下游一体化生产。

三

顺络电子选择的行业赛道不错,也决定了未来公司经营还看不到明显的天花板。不过,作为投资人,除了关注公司本身的优势以外,我们同样应该注意到其中的风险。

比如,全球智能手机出货量见顶,并连续6个季度出货量下滑,公司下游几大客户存在销量暂时下滑的风险,并导致传统电感业务增速不达预期。其次,公司主要原材料为浆料、粉料、磁性材料、陶瓷材料等。其中,大部分浆料、粉料均为海外供应商进口,面临着地缘政治、贸易摩擦等多面的影响。

此外,最为重要的是,一家好公司,还必须有一个好价格。估值很高的时候进去,同样面临大幅下跌的风险,这些都值得注意。