下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

和谐汽车:转型发力之年,服务与新能源汽车极具吸引力

作者:陈晓霞

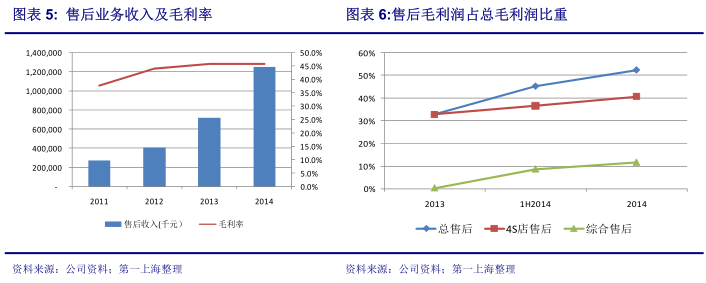

售后业务有很强的成长性,是业绩增长的主要动力: 2014年公司的售后收入12.5亿,大幅增长73%,毛利率达46%。当中4S店与综合维修店店占比为77%与23%。公司的4S店售后业务受厂家下调零配件与服务价格影响,发展增速开始放缓,而综合维修店因新开店增多与运营效率的提升,迎来爆发式增长。预计2015年和谐的综合售后业务收入达5.4亿,增长90%,占售后收入比重30%。此外公司为完善和丰富售后服务网络,今年计划开设300家社区快修店,其中10%是自建,90%通过加盟连锁形式迅速扩张。

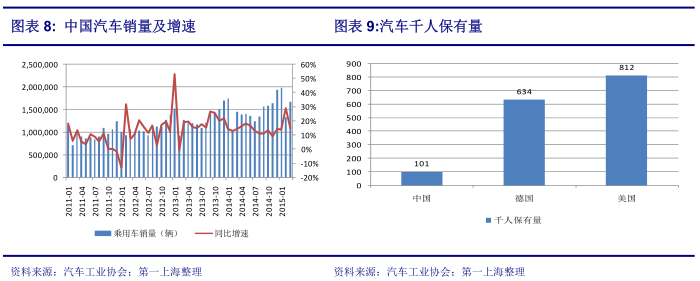

联合富士康与腾讯计划打造“互联网+智能电动车”:当中富士康负责新能源汽车的生产制造,电池、电极等核心技术研发,腾讯负责在互联网思维、车载互联网方面进行创新,提供解决方案。和谐拥有丰富的销售服务渠道,一流的汽车销售与维修人员。我们认为和谐收购绿野后生产的低速电动车是小试牛刀,其目的为积累造车经验,2017年计划生产的“互联网+智能电动车”才是重头戏。

稳健的4S店业务,在河南省有垄断优势:2005年和谐汽车开始经营汽车经销业务,总部位于中国河南省。截至2014年公司的4S店达46家,经营品牌为宝马、雷克萨斯、劳斯莱斯、玛莎拉蒂等。按销量划分,和谐是河南省最大的豪华及超豪华品牌汽车经销商集团。受价格战影响,中国汽车经销商的盈利水平逐年下滑,未来公司计划减少对4S店的投入,每年开店目标5家以内,谋求4S店业务能平稳发展。

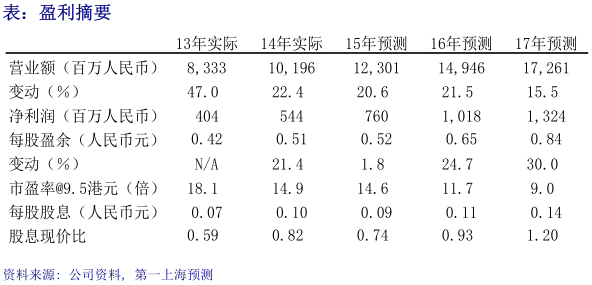

目标价13.3港元,首次评级买入:我们认为和谐汽车已不再是传统的汽车经销商集团,未来公司会成长为售后服务提供商与新能源汽车制造商。相比其他竞争对手,和谐的业绩增长稳定并且发展空间更大,有理由给予更高的估值水平。因此我们给予公司目标价13.3港元,为2015年20.5倍预测市盈率,较现价有40%的上涨空间,首次评级买入。

正文:

公司简介

和谐汽车不是传统汽车经销商集团,正转型进入新能源汽车制造和售后维修领域

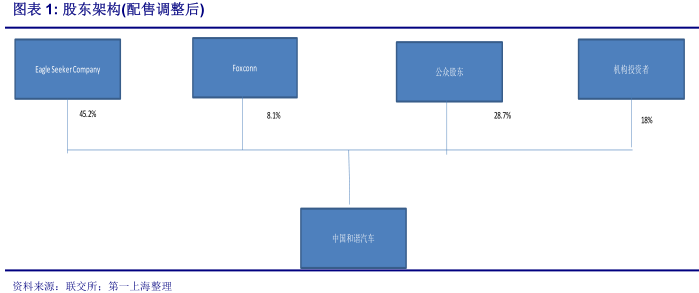

2005年和谐汽车开始经营汽车经销业务,总部位于中国河南省。截至2014年公司的4S店达46家,经营品牌为宝马、雷克萨斯、劳斯莱斯、玛莎拉蒂等。按销量划分,和谐是河南省最大的豪华及超豪华品牌汽车经销商集团。2013年上市后,公司开始转型并大力发展综合售后维修业务,现在运营的售后维修店超过43家,年底目标达到80家。2015年初公司成功收购绿野电动车厂65%股权,并与富士康、腾讯签订战略合作,共同发展“互联网+智能化电动车”。

2014年公司收入101亿,同比增长22%,净利润5.4亿,同比增长35%,每股盈利0.51元。

上市融资13亿港元,用于开设新的门店

公司于2013年6月在香港上市,配售融资约13亿港元,其中60%用于开设新的门店,20%用于收购门店拓展集团网络,10%用于现有店面升级改造,10%用于日常营运。

近期公司已进行三次配售,共融资32亿港元,多余用于新能源汽车投资

近半年来和谐汽车已先后进行三次配售活动,共新增股本4.8亿股,总股本扩大至15.75亿股,融资所得约32亿港元。所得款项计划有以下用途:1.约20%用于投资绿野车厂。2.约15%用作投资资本,投资于合作伙伴的新能源汽车投资平台。3.约20%用于开发及制造高速电动车。4.约10%投资与TSLA的全面售后业务。5.约20%投资于线上及线下平台开展售后服务。6.约15%为一般营运资金。

公司业务

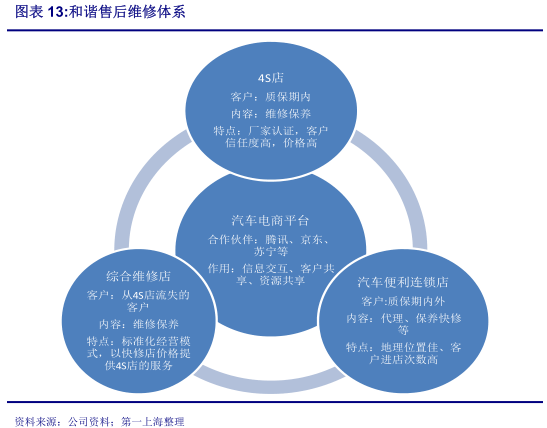

售后服务是核心业务

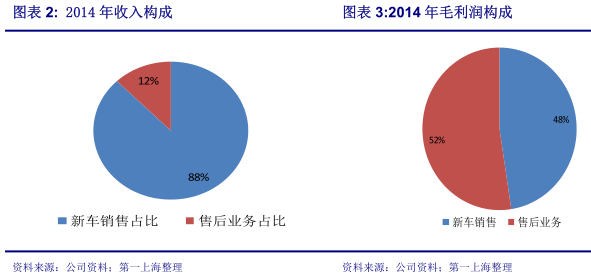

2014年和谐汽车收入中,新车销售占88%,售后业务占比12%。预计未来售后与新能源车的占比会逐渐增多。

新车销售竞争压力大,业务增长放缓,毛利率呈缓慢下滑态势

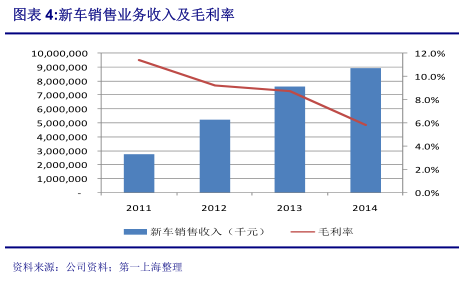

新车销售是指经销各种品牌的汽车,其利润来源于两方面:1)汽车出厂价与终端市场零售价之间差额,2)汽车厂家提供奖励返点,影响返点的因素很多,如销量、销量结构等。2014年公司新车销售收入89.4亿,增长18%,业务毛利率5.8%。中国车市已进入微增长时期,汽车需求趋于平缓,受到限购、价格战、平行进口、反腐倡廉等因素影响,整个汽车经销商行业盈利能力逐年下滑。2015下半年国家可能会出台新的汽车品牌销售管理办法,引导经销商行业健康发展。预计未来和谐汽车的新车销售业务毛利率会趋于稳定,大幅下跌可能性小。

售后业务

综合售后业务战果显著,拉动售后业务增长

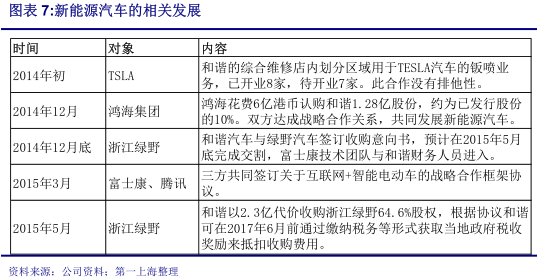

2014年公司的售后收入12.5亿,大幅增长73%,毛利率达46%。当中4S店与综合维修店店占比为77%与23%。预计综合维修业务因新开店逐渐增多,将迎来爆发式增长,带动整体业务增长。

和谐的综合维修店专注于豪华与超豪华汽车的维修服务,已运营网点43家,2015计划店数扩张到80家,地点以一二线城市为主。2015年公司还计划与大型地产公司、商场等合作开展快修连锁店,提供快修、快保、美容等服务,2015年开店目标300家,其中10%是自营,90%通过连锁方式迅速扩张。公司在4S店的投入最少,计划仅增开3家新店。

新能源汽车

与两大巨头合作,集中资源大力发展新能源汽车

和谐与富士康、腾讯签订互联网+智能电动车战略合作协议时,意味着公司进入新能源汽车制造领域。

2015年5月,和谐收购浙江绿野电动车厂64.6%权益,正式开展电动车的生产与销售。绿野的地址位于浙江绍兴市,厂区占地450亩,拥有冲压、焊接、涂装与总装四大工艺车间,总产能12万台/年。公司具备整车控制系统、动力电池系统、整车集成与整车轻量化等方面的核心技术。

2014年绿野已发展一级经销商50家,销售近5000台低速电动车,产品大多是销往农村与县城。2015年和谐计划对绿野增资3亿元流动资金,富士康负责汽车生产和产品升级改造,和谐会对销售网络进行扩张,加强在河南、浙江和福建地区的销售,我们预计2015年绿野电动车销量在1万左右。

我们认为和谐收购绿野主要目的有:1、通过绿野平台将富士康的制造业经验转变成电动车造车经验,把富士康电池、电机和电控等核心技术应用在电动车上,为将来高速电动车打基础。2.和谐汽车或许凭借绿野车厂向政府申请高速电动车的生产与销售资质,为高速电动车产品顺利进入国家新能源汽车销售目录而铺路。

其他业务

平行进口车与高附加值业务对业绩增长有辅助作用

和谐汽车是首批上海自贸区平行进口车试点企业。2015年公司在天猫、苏宁、京东等平台销售平行进口车,线下通过80个和谐的综合维修店完成车辆交付,并围绕平行进口车开展维修、金融、改装等延伸服务。由于国内平行进口车的销售没有任何厂家补贴,当中资金周转与库存风险非常大,需要由经销商独自承担。因此平行进口车仅能对和谐汽车起到辅助作用,业绩贡献有限。

和谐汽车经营了十多年的豪华与超豪华汽车品牌,已积累30多万高端客户资源。公司围绕这些客户资源开发了高附加值业务,如在4S店、综合维修店内销售大疆无人机、苹果手机、手表等。

行业情况

中国车市进入微增长时期,汽车经销商经营环境不容乐观

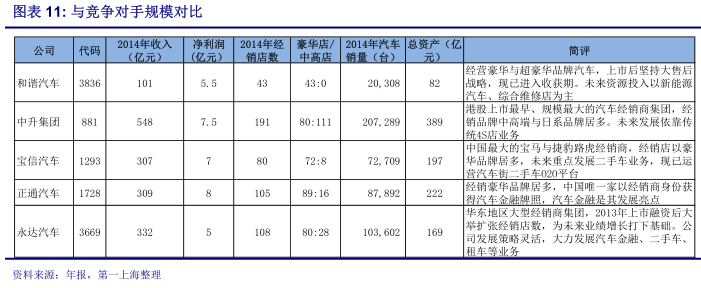

根据汽车工业协会统计2014年中国汽车销量2350万辆,同比增长6.9%。乘用车板块销量达1970万,增长9.9%,豪华品牌汽车销量180万,增长23%。中国车市已进入微增长时期,虽然中国人千人保有量明显低于世界平均水平,未来发展空间大。但是中国正面临严重环境污染,交通拥堵问题,限购、反腐倡廉正严重影响着汽车经销行业的发展。

互联网是撬动中国汽车后市场的重要力量

汽车后市场是指汽车销售以后,围绕汽车使用过程中的各种服务。据统计,中国汽车后市场规模已超过6000亿,同比2013年增长30%以上。汽车后市场的规模与保有量、平均车龄相关,保有量和平均车龄越大,市场规模越大。以美国为例,后市场规模为全球最大,汽车保有量近2.8亿辆,而平均车龄超过10年。2014年中国汽车保有量约为1.5亿辆,平均车龄4年左右。

近年来,中国汽车后市场不断受到投资人的热捧,但集中点都在租车、汽车配件、洗车、打车、二手车等领域,对维修保养市场的投资案例寥寥无几。究其原因,互联网+服务的模式发展汽车维修与服务的占比大。线上平台搭建容易,但需要丰富与全面的线下服务网点配合才能为C端提供良好的体验。目前中国暂时没有一家成熟的全国性大型维修连锁店,汽车维修市场主体仍由4S店占领。

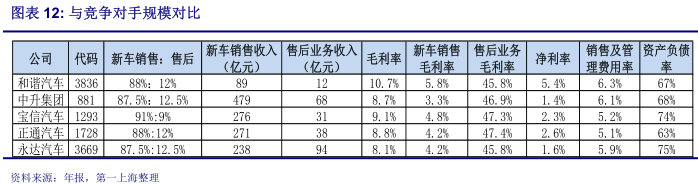

同业比较

2014年和谐汽车受益于综合维修店快速成长,业绩表现好于其他同行

和谐汽车是下列经销上市公司中,收入规模、经销店数、汽车销量、资产规模最小的,但和谐的净利率最高,并且净利润的差距小。我们认为核心原因就是大售后战略的成功,综合维修店陆续投入运营,为和谐售后业务不断补充新生力量,带动利润增长。反观其他经销商,转型之路才刚刚开始。2014年港股中的宝信汽车、正通汽车、中升汽车的收入及净利润增速出现不同程度的放缓或倒退,原因就是受价格战影响,毛利率下滑,售后业务因厂家下调零配件价格,发展增速放缓。

港股汽车经销商的收入构成较为接近,新车销售约占收入90%,售后业务约占10%,发展趋势是新车销售占比逐渐下降,售后占比逐年上升。未来两年和谐汽车的收入结构会不断优化,售后业务保持高速增长,占比扩大。

新车销售是汽车经销商的主营业务,对公司业绩有着极其重大的影响,和谐汽车的新车销售毛利率略微高于同行,因为1、和谐汽车集中发展豪华与超豪华品牌,产品利润率高。2.公司的经销店集中在河南省,占有一定垄断地位。如宝马、雷克萨斯、劳斯莱斯、阿斯顿马丁的销量占河南省份额80%以上。

竞争优势

河南市场是坚实的大本营,积累了大量资源,有利于新业务发展

公司是河南地区最大的豪华汽车经销商,拥有超过10年的经营历史,积累数十万的客户资源。公司的综合售后维修店、新能源汽车、平行进口车等业务都会以河南市场为大本营,这有利于引导新业务快速发展,商业模式成熟后再向外拓展扩张。

与腾讯、富士康的合作,证明和谐的新能源汽车不是纸上谈兵

2015年3月和谐汽车、腾讯和富士康签订战略合作,发展互联网+智能电动车。当中富士康负责新能源汽车的生产制造,电池、电极等核心技术研发,腾讯负责在互联网思维、车载互联网方面进行创新,提供解决方案。和谐拥有丰富的销售服务渠道,一流的汽车销售与维修人员。我们认为绿野生产的低速电动车是小试牛刀,其目的是为公司积累造车经验,高速电动车才是重头戏。

与多家保险公司合作,售后维修以事故车居多,收入及利润水平高

和谐已经与太平洋保险、中国人保和中国平安达成全国性战略合作协议,未来保险公司的事故车由和谐来提供专业的维修服务。因此和谐汽车的维修店产值高于普通维修厂,预计和谐综合维修店60%-70%的产值来自事故车,30%-40%的产值是普通的保养。

结合互联网思维切入汽车后市场

和谐汽车搭建了一套完整的售后服务体系,线下依托4S店、综合维修店、汽车便利连锁店等模式的实体店提供维修保养服务,实体店之间进行资源共享,如客户、零配件、工人、维修设备等。线上与京东、腾讯、苏宁等合作,通过团购、促销优惠等方式进行客户流量导入。

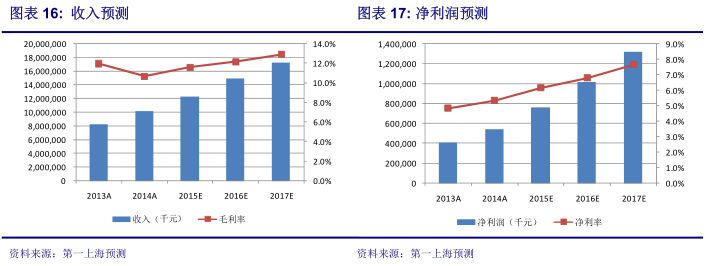

收入及盈利预测

受益于售后业务持续高速发展,优化收入结构,带动业绩增长

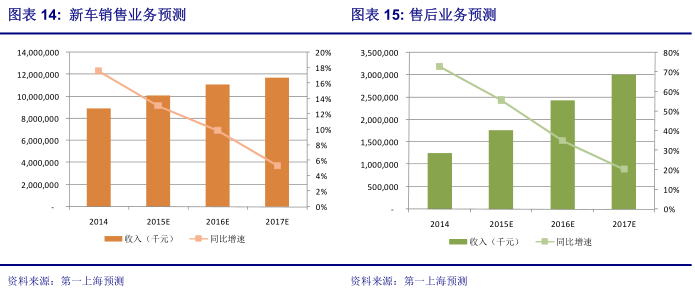

我们预测,未来三年公司收入的CAGR增长为18%,从2015年-2017的收入分别为123亿,149亿和172亿。主营业务变化如下:

一、稳健的新车销售业务。未来公司计划每年新增3家4S店,对于新店的品牌、位置、盈利等方面有着更加严格把控。我们预测2015年和谐新车销售收入为101亿,增长13%,占收入比重85%。长期来看因和谐对于4S店投入逐渐减少,该业务收入增速会逐渐放缓。

二、售后服务是核心业务,利润增长的主要来源。公司售后业务分为4S店售后、综合售后、社区快修连锁店。

1.和谐的4S售后业务仍有较大发展空间,首先和谐经营品牌为豪华、超豪华居多,因此客户流失率相对较低,尤其是劳斯莱斯、玛莎拉蒂、阿斯顿马丁的维修是需要向厂家定制零配件。其次和谐的4S店平均店龄为3年,正处于售后业务的黄金期,维修客户数量与维修频次增多。但是长期看4S店售后的发展趋势与新车销售业务基本一致,由于新开店数减少,增速逐渐放缓。预计2015年和谐的4S店售后业务收入达12.2亿,增长26%,占售后收入比重68%。

2.2014年和谐汽车在运营综合维修店有43家,2015年目标是将店数发展至80家。受运营店数的增加与运营效率的提升影响,未来两年和谐的综合维修业务将迎来爆发式增长。预计2015年和谐的综合售后业务收入达5.4亿,增长88%,占售后收入比重32%。

3.2015年和谐汽车计划发展250-300家汽车连锁店,提供汽车快修、快保等业务,当中90%的门店通过加盟形式来扩张。初期快修连锁店对业绩影响有限,更多起到补充服务网络的作用。

我们预测2015年和谐汽车售后业务达17.6亿,增长42%,占收入比重15%。

三.和谐在2015年5月完成对绿野64.6%股权收购。我们预计今年绿野新能源汽车销量为1万左右的低速电动车,销售价格6万左右。

盈利能力稳步上升

预计和谐汽车综合毛利率会稳步上升,这是公司收入结构不断优化的必然结果。售后业务毛利率维持在46%。新车销售业务毛利率会轻微下滑至5.6%。

目标价13.3港元,首次评级为买入

我们认为和谐汽车已不再是传统的汽车经销商集团,未来公司会成长为售后服务提供商与新能源汽车制造商。相比其他竞争对手,和谐的业绩增长稳定并且发展空间更大,有理由给予更高的估值水平。因此我们给予公司目标价13.3港元,为2015年20.5倍预测市盈率,较现价有40%的上涨空间,首次评级买入。