下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

港股主要指数午后短暂冲高后再度下挫,恒指、国指尾盘跌幅加大,分别收跌1.25%及1.64%,恒指失守万七关口且刷新阶段低价,恒生科技指数更是一度跌至2%。市场迎来12月首日开门黑行情。

盘面上,大型科技股尽数下跌,小米、美团跌近3%,腾讯跌2.45%,阿里巴巴、百度、京东皆下跌;11月汽车销量环比下跌,汽车经销商股大跌,汽车股亦走低,美东汽车大幅下挫超17%表现最差;降价潮席卷晶圆代工厂,半导体股继续下跌行情,龙头股中芯国际大跌4%;TOP100房企11月单月销售额同比下降29.2%,内房股与物管股携手下跌,家电股、重型机械股、体育用品股、手游股、黄金股等齐跌。另一方面,机构称高教公司具有高股息配置价值,教育股全天表现强势,澳门11月份幸运博彩毛收入同比增长435%,濠赌股午后拉升明显,酒店行业第三季度成绩单亮眼,连锁酒店股多数表现活跃。

具体来看:

大型科技股多数下跌,比亚迪电子、小鹏汽车跌超5%,中芯国际跌超4%,美团、小米、哔哩哔哩等跟跌。

地产开发商股普跌,中梁控股跌超5%,中国恒大、中国金茂跌超4%,金辉控股、华润置地等跟跌。

据中指研究院统计,2023年1-11月,TOP100房企销售总额为57379.0亿元,同比下降14.7%,降幅相比上月扩大1.6个百分点。其中TOP100房企11月单月销售额同比下降29.2%,环比下降0.6%。

锂电股继续下挫,比亚迪电子跌超5%,赣锋锂业跌超4%,中创新航、天能动力等跟跌。

中国碳酸锂现货价格本周跌至每吨115500元,创下两年多来的新低。分析师称,由于主要生产商的供应增长速度超过了电池需求的增长速度,随着全球供应量持续上升,明年的价格可能会跌至80000元,平均价格约为100,000元,相当于中国最大的碳酸锂产区江西的生产成本。

汽车零售股走低,美东汽车跌超17%,中升控股跌超5%,和谐汽车、永达汽车等跟跌。

中国乘用车市场信息联席会公布数据显示,于11月1日至26日,乘用车市场零售138.9万辆,按年增长17%,按月下降12%。今年以来累计零售1,865.6万辆,按年增长4%。

半导体股跌幅居前,芯智控股、晶门半导体、中芯国际跌超4%,华虹半导体、上海复旦等跟跌。

万联证券指出,半导体前三季度业绩依然承压,盈利能力有所下滑,行业景气度尚未恢复,仍然处于去库存阶段。

教育股走高,卓越教育集团大涨超11%,澳洲成峰高教涨超7%,思考乐教育、新东方等跟涨。

证券股表现活跃,恒投证券涨超10%,胜利证券、华泰证券、广发证券等跟涨。

中原证券指出,从当前监管层针对投资端改革的政策力度看,2024年证券行业外部经营环境逐渐好转的确定性较强,行业整体经营业绩有望实现进一步改善,增幅则有望超越2023年的水平。但由于自营业务的经营成果以及股权融资业务放松的进度存在不确定性,暂不宜期望过高。维持证券行业“同步大市”的投资评级。

个股异动

九毛九大幅跌8.49%,报7.22港元创上市新低价,总市值105.02亿港元。消息上,MSCI中国旗舰指数调整,纳入欧菲光、零跑汽车等19只个股,剔除标的包括中国金茂、九毛九等。调整已于11月30日收盘后生效。

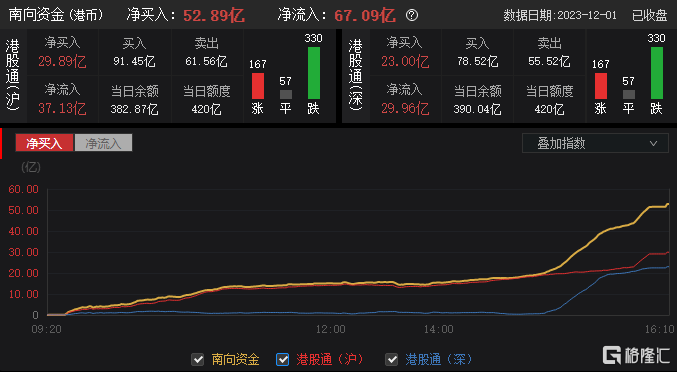

今日南下资金净买入52.89亿港元,其中港股通(沪)净买入29.89亿港元,港股通(深)净买入23亿港元。

展望后市,光大证券认为,当前经济企稳回升趋势已经明朗,港股后续有望持续回暖。此外,由于美国通胀超预期回落,叠加近期非农、PMI数据降温,市场预期尽管美联储仍维持鹰派立场,但不会选择再度加息,海外流动性的释放也将利好于港股修复。

配置方向上建议关注:1)产业景气与AI主线并存的半导体、通信、电子等科技股。2)政治局会议强调,“切实提高国有企业核心竞争力”,建议继续关注“中特估”主题,包括建筑装饰、石油石化、银行、煤炭等行业。