下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

从2015年开始,泰国的变性术、韩国的整容术、日本的化妆术、中国的PS术合称亚洲四大邪术就在各大网络论坛走红。这归根到底就是人类这种视觉动物为追求美而想出来的各种方法,毕竟脸长什么样是天生注定的,总不能打回娘胎重造吧?通过后天努力改变才是王道。

而在这强大需求的催生下,四大邪术应运而生。跳开变性手术不说,毕竟这总归不是大众所需。早期,最容易且触手可得的无非就化妆术了,一些特效化妆师甚至可以做到“徒手变脸”。但考虑到部分“手残党”和“懒癌患者”,商家可谓煞费苦心,加点“软件技术”调味料,各种修图软件、美颜相机的问市水到渠成。

最后,坊间盛传:“姑娘好不好看,三分靠天资,七分靠化妆,剩下的九十分,靠修图。”但想要一劳永逸,不留后话,那只能靠医师那双化腐朽为神奇的手一顿操作猛如虎了。更有意思的是,随着需求的变化,一些软件甚至充当起了整容顾问,客户直呼:“我想整成这样的”!

过去人们瞧不起戏子,如今却娱乐当道,娱乐至死。过去人们奉承“身体发肤,受之父母”,如今,15-65岁之间,总计4亿女性消费人群中就有1%的人进行整形美容。面子工程带动的颜值经济早就与我们日常息息相关了。

据统计,2017年中国医美市场规模将达到1760亿元,而以玻尿酸等为主的注射类微整形占医美市场份额也将从2015年的34%跃升到2019年的46%。新氧数据显示,2016年全国正规医院共卖出1000万支玻尿酸,玻尿酸占到新氧所有订单的26%。爱美人士的高颜值梦俨然就从玻尿酸开始起飞。

(资料来源:公开资料)

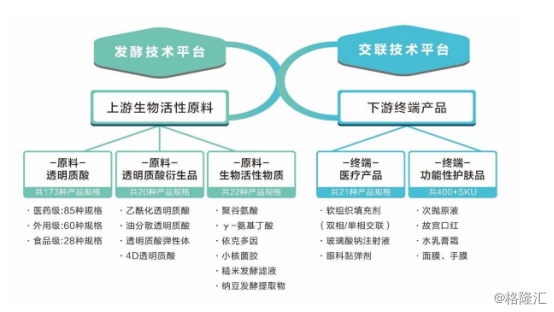

单是医疗美容的需求就已经为玻尿酸行业的增长深耕出了广袤土壤,同时,透明质酸具有良好的保水性、润滑性、黏弹性、生物降解性及生物相容性等理化性能和生物活性,在医药、化妆品及功能性食品中应用也十分广泛。在这片肥沃的土地上,华熙生物繁茂生长,在完成私有化退市后又转战创科板拟募资31亿。这个靠去年“故宫口红”火了一把的制造商到底是狮子大开口呢还是无可非议,以下将一一分解。

公司的国际化背景可能会带来的影响

(资料来源:公开资料)

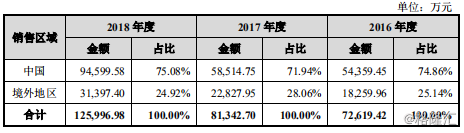

公司在香港、美国、欧洲等境外地区拥有多家子公司,发行人共有7家境内控股子公司,6家境外控股子公司,1家境外联营公司。公司的收入很大一部分都来源于境外业务。2016年度、2017年度和2018年度,华熙生物的境外销售收入分别为18,259.96万元、22,827.95万元和31,397.40万元,占当期主营业务收入比例分别为25.14%、28.06%和24.92%。但排去研发和持股平台的子公司,除了香港捷耀实现了盈利,其它子公司都呈现为亏损或未盈利的状态。

2018年9月,华熙生物还通过全资子公司收购了Revitacare100%股权,构成同一控制下的企业合并,2017年末、2018年末,发行人商誉账面价值分别为7,257.01万元、7,298.86万元,占资产总额的比例分别为3.85%、3.52%。如果被收购公司未来经营状况未达预期,华熙生物存在商誉减值的风险,可能对公司的当期盈利水平产生不利影响。公司这样大规模的扩张版图到底能否为公司带来客观的收益呢?

盈利能力的提升都属于可控范围内,能通过内部管理而进行优化,属于非系统性的风险。那么面对经济环境发生重大变化,或因国际关系紧张、贸易制裁等无法预知的不可抗力因素引起的系统性风险,就可能会对华熙生物的境外业务的正常开展和持续发展带来潜在不利影响。

华熙生物近年来的出口贸易都主要以美元定价和结算。近期,中美关系紧张,中美贸易拉锯期间,市场“弱不经推”(比喻弱的经不起一条推特的折腾),川普发什么推特更是被形容成比核弹更可怕的大规模杀伤性武器。如果中美贸易战全面展开,美国对中国出口商品加增关税,美元汇率持续波动,可能导致汇兑损失的产生,从而影响华熙生物的盈利水平。

玻尿酸群雄聚集修罗场,鹿死谁手?

我们先来看看几大消费群体的消费能力排名,1:女人2:儿童3:老人4:狗(宠物)5:男人。乍一看,玻尿酸成功夺获了第一消费力女性的钱包!太好了!其实往后想,惊喜更大,生厂商简直要捂在被窝里偷笑出了声,玻尿酸的受用群体那可是涵盖了女人,儿童,老人,男人,甚至是宠物!

玻尿酸除了发挥其医疗美容的作用,它可是分布在人体各大部位之中发挥着重要的生理功能作用。为了丰富公司产品线,满足市场多样化的需求,华熙生物在招股书中还说明将开发以透明质酸为主的一系列新领域药械产品,包括口腔、鼻腔、计生、宠物等新领域的产品。

对这么庞大的市场需求,要进军玻尿酸这片大蓝海,那制造玻尿酸的成本高不高?华熙生物近三年毛利率毛利率分别为77.22%、75.40%和79.94%。毛利率高的堪比毒贩!玻尿酸成本其实很低,市场上一毫升玻尿酸的生产成本是50元到100元一支不等,而最后卖出的价格低则600-800之间,高则2000-3000元。玻尿酸的原料其实并不是什么奇珍异宝,其实就是常见的蛋白胨、酵母粉、葡萄糖、酒精,还有水等,混合后用微生物发酵。由于信息的不对称,玻尿酸厂家无非就是利用收取“智商税”赚的盆丰钵满。只要熬过了较长的审核批准期,产家们自然前赴后继的投入到“暴利“的玻尿酸产业里了,慢慢的,产品”同质化“将会越来越严重。

目前国内批准上市的共有17款合法的玻尿酸,其中国外进口玻尿酸有5家。虽然目前华熙生物玻尿酸原料市场份额在国内占比60%,全球占比近30%。但首先,国产的玻尿酸表现目前并不及进口产品,2018年注射用玻尿酸品牌前三分别为瑞蓝、伊婉和艾莉薇,都为国际品牌。其次,国内市场上,可比的公司还有双鹭药业、昊海科技、爱美客等。昊海科技作为玻尿酸另一大巨头,在港股上市后也在提交了科创板上市的申请,其2018年的营业收入达到了15亿,约为华熙生物的2倍。以规模来看,国内剩下的40%的玻尿酸市场,华熙还能挤占多少?虽然华熙生物近三年的业绩亮眼,但玻尿酸相关产业利润空间被逐步挤压,随着信息逐步对称,越来越多竞争者加入,未来仅靠玻尿酸赢利点和其衍生物为支点显然不能实现可持续创收,并且撬动、玩转”颜值经济“。

事实上,为寻求新的利润增长点,2018年8月,华熙生物通过子公司香港钜朗收购韩国MedytoxInc。公司持有的境外联营公司50%股权,正准备撸起袖口准备在肉毒素市场开拓一片天地,但目前公司并未实现营收。

胡润女富豪掌管华熙生物,股权集中复杂,

截至招股说明书签署之日,华熙昕宇直接持有发行人65.8632%的股份,为公司第一大股东、控股股东。发行人董事长赵燕女士间接持有发行人65.8632%股份,为发行人实际控制人。

赵燕女士可谓当代女中豪杰,2016年就曾荣登胡润女富豪榜前50名,其旗下的资本版图更是覆盖了房地产、证券、股权投资、文化体育等多个领域,并且共在64家公司任职。公司的股权高度集中,一股独大,中小股东大大小小有三十几个,而赵燕女士就占了6成。资本家总是逐利的,为实现自身利益最大化,中小股东的利益极有可能被侵害。早在2017年,华熙生物就曾置小股东的反对于不顾,完成私有化退市。

(资料来源:公开资料)

(资料来源:公开资料)

另外,我们可以看到的是,报告期内经常性关联交易前几名中,就有赵燕旗下的华熙国际投资拥有重量级资产的北京五棵松文化体育中心有限公司,且赵燕担任其法人的职位。同时,华熙国际文化体育有限公司也为背景五棵松文化体育中心有限公司的子公司。同时,针对排名第一的关联方KH-01-01,招股书中并未对其做出过多的解释和信息披露。躲躲藏藏的,隐隐约约里总感觉这里边是暗礁险滩。值得注意的是,作为第三大交易关联方,山东福瑞达生物工程有限公司的前董事长即为王廷波,且在2017年12月辞去了华熙生物的董事职务。

同时,我们可以从招股书看到,就在2019年2月,众多第三类机构(私募基金、信托机构),包括国寿成达(中国人寿旗下)等机构突然硬核着陆入股华熙生物。这其中真实性和合理性我们要放个疑问号。

31亿巨资到底要做什么?

据新股报告披露,本次募集资金扣除发行费用后将计划投资于三个项目,分别为华熙生物研发中心提升改造项目、华熙天津透明质酸钠及相关项目和华熙生物生命健康产业园项目。项目投资总额为315,437.83万元。

其中,华熙生物作为技术导向型企业,拟投入于研究研发的筹资项目,华熙生物研发中心提升改造项目仅仅占总筹资额31亿元的13%。剩余的87%都将大部门用于解决产能瓶颈,提升生产效率,丰富产品结构。并且,产品主要还是以着透明质酸原料及其衍生物为主导。我们必须关注的是,31亿元的募资额几乎超过了华熙生物三年营收之和。

我们先来探讨一下华熙生物用不用得了这31个亿?

从过去三年公司的主要产品销量的情况来看,除了透明质酸原料产品能被几乎100%消化,医疗终端产品和功能性皮肤护肤品的产销率平均只占到了八成,这就意味着有两成产品未能被成功售出。一般来说,未能给公司带来现金流的资产,在某种意义上来说就能被定位为负债了。

假如我们假设,华熙生物的产能的确已经到达了瓶颈,我们可以从哪里去印证华熙生物的的确确因为公司经营规模不断扩大,难以满足满足市场需求,所以要募资31亿来扩大产能呢?透过笔者的观察,发现这羊肉店里可能卖的是狗肉,掩人耳目,故弄玄虚。华熙生物很有可能是利用关联方,虚增收入!

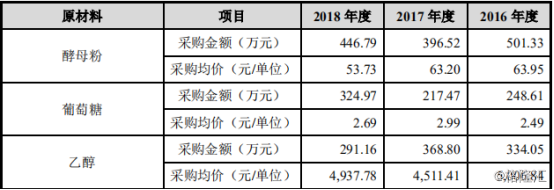

根据华熙生物的招股书说明,华熙生物的营业收入在2018年突增54.41%。火箭发射靠的是火箭推进器而产生的强大气流反冲作用而一飞冲天,那华熙靠的是什么呢?笔者观察到,华熙生物的营业收入虽然大幅度增加了,但产品关联的原材料的采购却没有同步大幅度增长,其中乙醇的采购金额不增返降。这大抵不太复合逻辑吧?

以原料为切入点,我们发现2018年,山东福瑞达生物科技有限公司成为了华熙生物的主要供应商,占了业务成本的8.07%,而2017年只占2.03%。我们在前文已经提及,为避嫌,福瑞达生物的董事长王廷波就在2017年辞去了华熙生物的董事长职位。我们不禁怀疑,华熙是生物是否利用关联交易虚增收入,为中小股东画一块塑料大饼,达到融资目的呢?

那31亿元的筹资额,难道就是华熙生物脑袋突然一激灵随便想的数字?非常巧的是,2017年11月,华熙生物就通过境外银行资金贷款,筹得实施私有化所需的补偿资金31.29亿元。这其中的利害关系不言而喻了把。最让人心生疑惑的是,华熙生物貌似并不缺钱,华熙生物就曾在2018年底进行了10.08亿元的现金分红,这实在是让人看不懂啊!

(资料来源:公开资料)

(资料来源:公开资料)

小结

我们不可否认的是华熙生物经过了25年时间岁月的洗礼,华熙生物,业绩亮眼,势如破竹,爆发力不容小觑。但这一路高歌的业绩下却暗潮汹涌,云诡波谲。

首先,华熙生物关联交易高度集中。无论怎么说,关联交易对于公司是一把双刃剑,合规合理的关联交易能为公司减少经营成本,优化企业间的合作和效率提高,但这都是基于企业关联交易的公开性和披露的准确性。如果企业过分依赖关联方,亦或者利用其便利虚增收入,这将会影响公司运营健康,进而损害中小股东的利益。

其次,倘若华熙生物老实本分的做个技术导向型高新技术公司,大力加强研发投入,高额的筹资额或许不会吸引太大注意力,但树大树大招风,那可是31个亿!要知道科创板有69%的公司募资额不超过10亿元。目前,华熙生物已经是仅次于中国通号,优刻得,融资规模第三的企业了。然而,华熙生物的研发占比却不足5%,同时筹资的用途又让人浮想联翩。

徐彪就曾在科创板峰会上提出,企业能否上科创板主要看三条标准,其中第二条就是是否拥有核心自主技术。目前华熙生物正处于知识、技术密集的生物医药行业。产品和技术更新换代周期短,技术创新才是提升核心价值力的基石。同时,国家对高新技术企业的认定标准也在不断提高,如果未来上述企业不再被认定为高新技术企业,则将不能继续享受所得税优惠税率。

综上,华熙生物的关联交易过度集中、营业收入存在虚增的嫌疑、用途令人生疑,以及第三类机构持股突增,都极有可能成为华熙生物成功冲刺创业板的绊脚石。华熙生物不好好关注技术更新和迭代,难不成想另辟蹊径,靠不走寻常路,以奇制胜?那我只能说“GoodLuck”!