下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

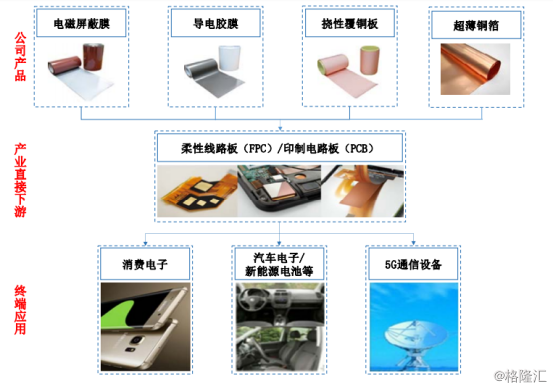

(一)公司主营业务

发行人主营业务为高端电子材料的研发、生产及销售,专注于提供高端电子材料及应用解决方案。发行人现有产品包括电磁屏蔽膜、导电胶膜、极薄挠性覆铜板及超薄铜箔等,属于高性能复合材料,其中电磁屏蔽膜是发行人报告期内的主要收入来源。发行人所属产业为战略性新兴产业,根据国家统计局发布的《战略性新兴产业分类(2018)》,电磁屏蔽膜、极薄挠性覆铜板、超薄铜箔等均为重点产品。

(资料来源:公开资料)

(二)行业基本情况

1.所属行业

发行人主营业务为高端电子材料的研发、生产及销售,根据中国证监会颁布的《上市公司行业分类指引》,属于“C39计算机、通信和其他电子设备制造业”。发行人所属产业为战略性新兴产业,根据国家统计局2018年11月7日发布的《战略性新兴产业分类(2018)》,公司的电磁屏蔽膜、导电胶膜、极薄挠性覆铜板、超薄铜箔均为战略性新兴产业重点产品。

2.FPC行业发展概况

(资料来源:公开资料)

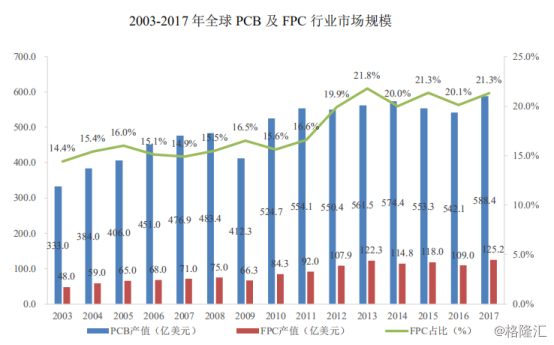

从全球市场来看,随着智能手机、电脑、可穿戴设备、汽车电子等现代电子产品的发展,FPC产值整体呈上升趋势。根据Prismark的统计,2017年全球FPC产值为125.2亿美元,同比增长14.9%,占印制线路板总产值份额由2016年的20.1%上升至2017年的21.3%,全球FPC产值整体呈上升趋势。消费电子产品、汽车电子产品、通信设备是FPC三大应用领域,其轻薄化趋势日益显现,可以预见,未来FPC的市场需求将维持一定的增长速度。

(资料来源:公开资料)

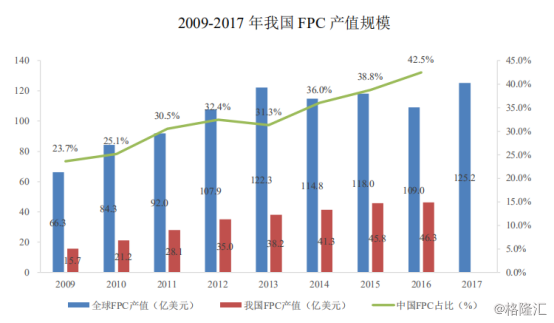

从国内市场来看,近年来,中国逐渐成为FPC主要产地,中国地区FPC产值占全球的比重不断提升,据Prismark的数据,2016年中国FPC行业产值达到46.3亿美元,中国地区FPC(含外资企业)产值占全球的比重从2009年23.7%已增至2016年42.5%,2017年全球FPC行业产值达到125.2亿美元。

消费电子、汽车电子、通信设备是FPC三大应用领域。其中,消费电子在三大领域中占比最大,主要终端产品包括智能手机、平板电脑、PC电脑、消费电子类等。各应用领域产品轻薄化趋势日益显现,未来下游终端电子产品市场规模的扩大及转型升级将推动FPC行业稳定发展,从而带动电磁屏蔽膜、导电胶膜、挠性覆铜板等行业的发展。

从下游端电子市场来看,智能手机市场稳步发展,可穿戴设备市场增速迅猛,汽车电子市场空间巨大、通信设备行业持续高速增长,FP将会得到更广泛的运用。与此同时,5G新应用将带来FPC市场新增量。

3.行业竞争格局

2000年,拓自达首先开发出电磁屏蔽膜。2012年,发行人成功开发出具有自主知识产权的电磁屏蔽膜产品。在全球范围内,业内实力较强、市场占有率较高的公司为:拓自达、方邦电子、东洋科美等。

发行人2012年产品开发成功并销售,2013年以来销量逐年增长。2016年、2017年和2018年,发行人电磁屏蔽膜销量为237.29万平方米、292.19万平方米和364.50万平方米,业务规模位于行业前列。从行业竞争格局的角度来看,发行人开发出具有自主知识产权电磁屏蔽膜,拥有核心技术,规模仅次于拓自达,在全球拥有重要的市场地位。

4.公司优势

核心技术方面,2014年发行人推出新型电磁屏蔽膜HSF-USB3系列,屏蔽效能进一步提高,同时可大幅降低信号传输损耗,降低传输信号的不完整性,能够满足下游应用更高的技术要求,进一步拓宽电磁屏蔽膜的应用领域,可应用于5G等高频领域。同时,发行人拥有一支由通讯、机械自动化、材料学和化学等多学科人才组成的研发团队,获得国内外专利技术48项,其中国内专利44项、美国国家专利3项、日本国家专利1项。发行人在高端电子材料领域,特别是电磁屏蔽膜领域,积累了较大的核心技术优势。

客户资源方面,发行人的电磁屏蔽膜已应用于三星、华为、OPPO、VIVO、小米等众多知名品牌的终端产品,并积累了旗胜、BHCO.,LTD、YoungPoongGroup、弘信电子、景旺电子、三德冠、上达电子等国内外知名FPC客户资源。这些优质的客户资源是发行人进一步发展的重要保障,发行人将继续通过研发提供新产品和电子材料解决方案,并提供优质的服务提升客户忠诚度。

成本方面,发行人的规模经营、核心技术、全工序自主生产为发行人建立了较大的成本优势。首先,发行人作为国内电磁屏蔽膜行业龙头企业,原材料采购量大且稳定,发行人通过与合格的供应商建立长期的战略合作伙伴关系,有效降低了采购成本;其次,发行人的生产加工设备均为自主研发设计,造价较低,降低了生产成本;第三,发行人通过严格的质量控制,优化生产流程,产品良率持续较高水平,有效控制了成本。除此以外,发行人生产经营主要集中在中国境内,相对于日本等境外竞争对手,人力成本相对较低。

(三)财务状况

(数据来源:公开资料)

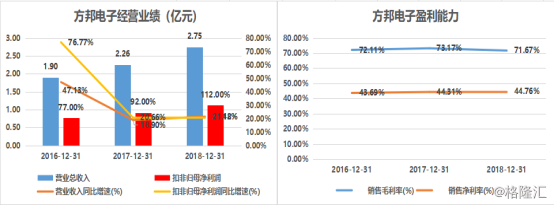

公司营业收入从2016年的1.9亿元增长到2018年的2.75亿元,年复合增长率达20%;2016年、2017年和2018年,发行人扣除非经常性损益后归属于母公司股东的净利润分别为0.77亿元、0.92亿元和1.12亿元,报告期内,发行人非经常性损益增加主要系享受的政府补助增加所致;随着下游需求的增长,公司电磁屏蔽膜收入逐年增长,毛利相应增加,2018年公司实现毛利1.97亿元;发行人综合毛利率保持在较高水平,分别为72.11%、73.17%和71.67%。

分区域来看,公司主营业务收入主要来自华南地区,占主营业务收入40%以上,主要系公司产品的直接销售对象FPC厂商,在华南地区较为集中。公司客户结构持续优化,来自其他区域的新增订单增加。2014年开始,公司电磁屏蔽膜获得了三星的认证,开始出口海外市场,报告期内,来自海外地区的主营业务收入逐年上升。

(资料来源:公开资料)

(资料来源:公开资料)

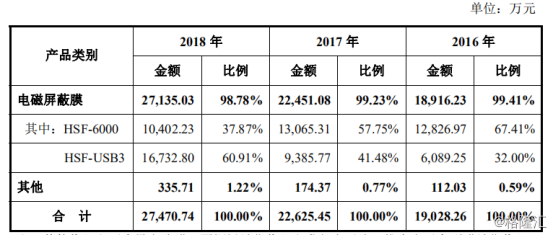

分产品来看,报告期内,电磁屏蔽膜销售收入占发行人营业收入比重分别为 99.41%、99.23%和 98.78%,为发行人主要收入来源,占主营业务收入比重均保持在 98%,以上。HSF-6000 毛利率 2016 年、2017 年及 2018 年分别为 69.66%、71.43%和70.92%,主要是由于销售单价的变化和生产成本的变化的综合影响所致。HSF-USB3 毛利率 2016 年、2017 年及 2018 年分别为 76.94%、75.28%和72.87%,呈小幅趋势,主要是由于销售单价和生产成本的变动综合影响所致。

(四)公司股权结构及募投项目

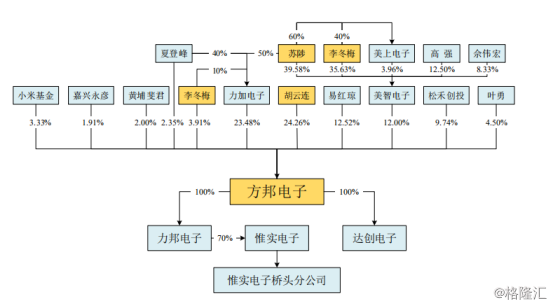

截至招股说明书签署日,公司股权结构如下:

(资料来源:公开资料)

发行人的控股股东为胡云连、力加电子、美智电子、李冬梅,分别直接持有发行人股份数量为1,455.5802万股、1,408.6260万股、720.0000万股、234.7710万股,分别占发行人本次发行上市前股份比例为24.26%、23.48%、12.00%、3.91%,共计63.65%,其中力加电子、美智电子系苏陟和李冬梅共同控制的企业。发行人的共同实际控制人为苏陟、李冬梅、胡云连。其中苏陟和李冬梅为夫妻关系。

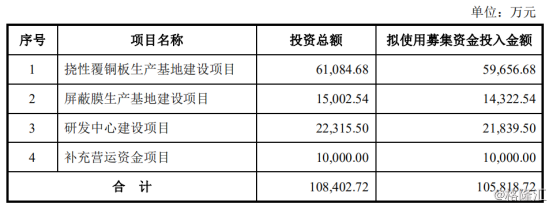

募投项目简要分析:

本次募集资金扣除发行费用后计划投资于两个项目,分别挠性覆铜板上产基地项目、屏蔽膜生产基地建设项目、研发中心建设项目,并补充公司流动资金需求,项目投资总额为10.84亿元,预计使用募集资金净额10.58亿元。

本次发行前发行人总股本为6,000.00万股,发行人本次拟向社会公众发行不超过2,000万股人民币普通股,占发行后总股本的25.00%。

募投项目基本情况如下:

(资料来源:公开资料)

(五)公司风险

1.发行人产品结构单一的风险

报告期内,电磁屏蔽膜销售收入占发行人营业收入比重分别为99.41%、99.23%和98.78%,为发行人主要收入来源。在公司其他产品尚未大规模投入市场前,如果电磁屏蔽膜产品销售受到市场竞争加剧、新技术更迭或新竞争者进入等因素的影响有所下滑,将会对发行人的业绩产生重大不利影响。

2.应收账款坏账损失的风险

报告期各期末,发行人应收账款账面价值分别为9,373.08万元、10,535.93万元和11,119.08万元,占发行人当期营业收入比重分别为49.26%、46.57%和40.48%,随发行人业务规模的增长逐年上升。未来,随着销售规模的进一步增长,发行人应收账款可能继续上升,如果未来客户信用情况或与发行人合作关系发生恶化,将可能形成坏账损失。此外,随着应收账款规模增加、账龄延长,坏账准备金额可能也会增加,减少发行人盈利。