下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

价值投资鼻祖格雷厄姆说,市场短期看是投票器,长期看是称重机。股价短期走势,由买卖双方供求关系决定,长期来看必然由公司基本面所决定,即使在情绪化严重的A股市场,也并不例外。

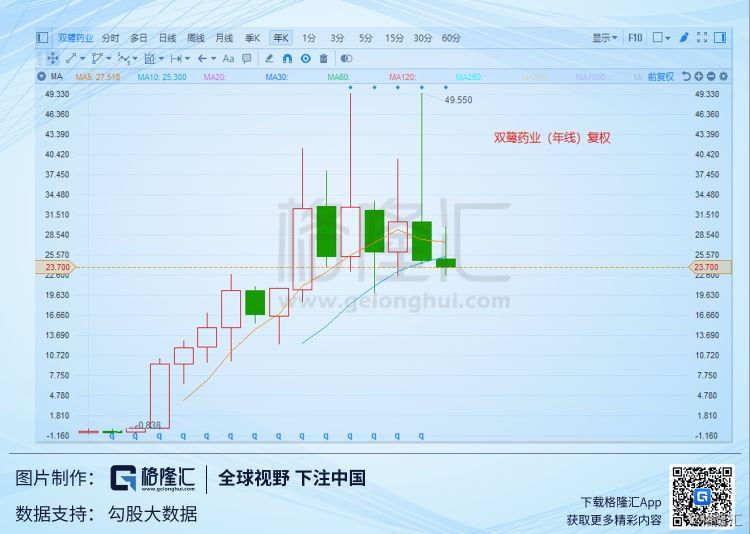

下面这张图,是双鹭药业上市以来的年K线图,双鹭药业上市早期,曾给投资者带来丰厚的收益,其实,直到现在,双鹭依然是上市以来股价回报率最高的公司之一,上市至今,年化投资收益率23.8%。

甚至,在08年的腥风血雨里,双鹭药业也曾保持逆市大涨,这样的好日子一直持续到2014年,之后,双鹭药业股价陷入了五年多的平台整理期。

五年有多长,长到足以让你忘记一个人,也足够让市场称出一家公司的斤两,市场是公平的,你得到的都是你应得的,你失去的都是你不配的。

回看过往,双鹭曾经春风得意、挥斥方遒,也曾把完整的镜子打碎、拍桌子瞪眼。

2004年,双鹭药业上市,趁着医保扩容的东风,迅速的把复合辅酶做成爆款单品,股价与业绩齐飞,好不风光,进入2014年后,随着国家医保控费,公司业绩开始出现下滑,但是,恰在此时,双鹭给大家带来了一个“重磅药”——来那度胺,在市场的憧憬中,投资者幸福的脸庞为公司股价带来了有效支撑。

只是,大家猜中了开头,却没有猜到结局。

1

来那度胺,曾经许给投资者的一个梦

2018年,双鹭药业来那度胺终于上市,给公司带来了大约9000万元的营收。虽然这个数据,对于新上市的品种来说,表现尚可。但是,与预期终究相去甚远,更远达不到“重磅”的标准,要知道,2018年,原研新基来那度胺销售额接近百亿美元,属全球范围收入最高单品之一。

坏消息还不止这些,竞品的出现也为双鹭来那度胺的前景蒙上了一层阴影。

公司此前一直声称在原研核心专利到期前(2023年),市场上不会出现竞品。不过,今年年初正大天晴的原6类来那度胺仿制药(商品名:安显)上市,双鹭被直接打脸。

齐鲁药业的4类仿制药也成功获批。目前,双鹭和正大均在申报一致性评价,审批通过后,集齐三家,来那度胺大概率会进入集采。曾被寄予厚望的孤儿药也将彻底沦为白菜价品种。

最近,新基放弃了来那度胺一项专利,但依然拥有两项重要专利。知识产权保护是中美贸易争端焦点之一,在此背景下,国内药企敢于在专利未失效之前上市仿制药,底气何来?这个问题我们没有想太清楚。

今年年初,CFDA批复了奥赛康的4类仿制药沙格列丁片,其原研专利2021年到期,尽管奥赛康声称没有侵权,但原研阿斯利康还是发起了诉讼,同时诉讼的对象还有另一家药企。经过这次诉讼,也许能够部分回答上面的问题。

不论如何,来那度胺光环褪去是不争的事实。公司互动平台上披露一季度来那度胺发货量增长了7成,但是,这建立在降价七成的基础之上。

来那度胺的“重磅”前景,曾是众多投资者投资双鹭的重要原因,事情发展到今天,只能说,让大家失望了。之前,为了来那度胺的销售权,嚷嚷着要和双鹭打官司的卡文迪许,或许已经开始暗自庆幸了,研发出来是一回事,销售是一回事,赚钱又是一回事,只是,哪件都不容易,罢了。

2

传统品种下滑,二线产品增长

2018年,公司业绩如何呢?2018年报显示公司实现营业收入21.67亿元,同比增长74.50%;实现归属于上市公司股东的扣除非经常性损益的净利润5.54亿元,同比增长61.20%,差不多是历史最好业绩。

客观讲,即使考虑了高开票对于公司营收的影响,这份成绩也算不错,但是,市场并不认账,最近一年,双鹭的投资收益率是-48.6%,正好腰斩,是市场辜负了双鹭,还是双鹭辜负了市场?

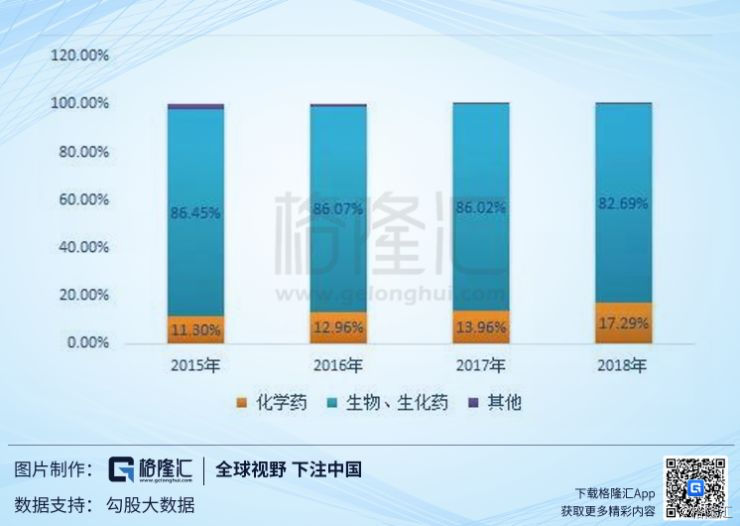

从产品结构看看,公司生物、生化类药营收占比为82.69%,化学药占比显著提升后,占比仍只有17.29%,公司是一家以生物制药为主的企业。

公司主要产品的销售情况,年报并没有进行详细披露。不过我们可以从一些第三方数据中看到一些端倪。

复合辅酶和胸腺五肽是双鹭药业的两大品种,由于医保控费,辅助用药管控,双鹭的两大品种在PDB样本医院的销售额,在17年已经显著下滑的基础上,18年进一步下滑。

复合辅酶和胸腺五肽是双鹭药业的传统优势品种,这样的数据也反映出,双鹭药业传统业务目前所面临的困境。不过,好消息是公司目前对于复合辅酶的依赖已降低不少,其营收占比已经降低到了一半以下,并且,今年一季度还实现了7%左右增长(来自互动平台)。

在复合辅酶下滑,来那度胺尚未发力的背景下,替莫唑胺等二线品种支撑了公司去年以及今年一季度业绩增长。根据互动平台消息,今年四月份公司主要产品销量出现了历史上最好的增长,当然这可能主要也归功于4月1日增值税的调降。

2019年一季报公司实现营业收入4.66亿元,同比增长5.79%;实现归属于上市公司股东的扣除非经常性损益的净利润1.83亿元,同比增长6.24%。

梦醒来那度胺,公司还有什么?为了控制医保支出,这几年国家对于辅助用药的打压不遗余力。虽然公司表示一季度辅酶的销售情况已经有所好转,但随着《辅助用药》目录的出炉,公司的这一大利基是否触底,还有待观察。

奥硝唑注射液是另一大被寄予厚望的品种,目前已在两个省市开始挂网销售,这一品种有望成为公司的又一大利基。不过目前公司和卡文迪许在经销权等方面任然有争议,并且闹到了仲裁。公司并没披露相关的信息,也许是认为对公司“影响”不大吧。

虽然,就算不考虑来那度胺、奥硝锉的预期,公司的基本面依然稳定,并且,还在持续向好,不过,投资投都是预期,如果预期不在了,光环褪去,溢价也就没了。

3

对外投资,“风投系”药企的野望

双鹭目前有600多名职工,在上市药企中排后靠后,截至2018年末,公司拥有291名研发人员,研发团队规模非常偏小,研发人员人均薪酬不足十万元,这样的研发团队,无论是规模还是收入,都相当的寒酸。

对于销售,一直有网友诟病公司销售模式,认为代理商要吃掉一大块利润,但是,凡事看两面,维持庞大销售队伍何尝不是一个大的消耗。恒瑞有上万人的销售队伍,一些中等药企也动辄上千人的销售队伍,而双鹭只有52名销售人员。在我看来,销售模式一定要与公司的业务规模、产品结构以及发展方向匹配。从双鹭的业绩表现来看,双鹭药业的销售部门已经足够优秀。

上市药企中,有的以研发为导向,重磅在研产品往往给予投资者足够的YY空间,比如各类单抗,而更多的药企是销售上下功夫,千方百计把产品卖出去。

双鹭则显得有些另类,研发外包,销售外包。在以前的推文中,我们曾形容双鹭药业是一家“风投系”药企。公司擅长于投资其它成长期的中小药企,借助其研发力量丰富自己的产品线,同时获取中小企业成长带来的投资收益,比如,通过投资卡文迪许,获得了来那度胺、奥硝唑等大品种。

擅长投资,这是双鹭药业的一大标签。从双鹭目前的情况来看,对外投资的动作越来越大,投资领域也多点开花。投资标的涉及化药、疫苗、单抗、医美、医疗服务等多个领域。

双鹭年报中将对外投资分为两部分,一部分在按成本计量的可供出售金融资产中,这部分账面金额1亿左右,但实际价值远超这个数。比如:双鹭目前持有长风药业6.51%股份,账面成本800多万,恐怕现在已经值几个亿了。另外,公司去年主要增持了新三板的星昊医药,总计持股成本1300万元,占比8.6%。星昊已明确表示要上科创板,这部分投资也几乎肯定会有较大增值。此外,公司出资400万美元认购美国ATGC公司16.67%股权,布局前沿的抗体药物研发。

公司的另外一部分对外投资反应在联营企业中,公司去年耗资2.84亿对嘉兴颐和进行了增资,目前占比45.81%,嘉兴颐和基金间接持有新里程医院集团32.16%的股权,新里程是中信产业基金控股的大型综合医疗集团,目前控股管理超过10家二、三级国有企业职工医院以及超过70家一级医院和社区医疗机构,总床位数超过10000 张。预计2018年新里程医院集团的年营业收入将达到18亿元。 这笔投资也是公司在医疗服务领域的一项重要布局。

此外,除了直接投资外,公司通过参投的并购基金,间接投资了不少优秀中小医药企业。不知不觉中,双鹭的投资版图已经枝繁叶茂。

这几年尽管公司一直在表示要加强研发,加强销售。但从公司的员工规模以及员工结构来看,公司的业务模式几乎未发生变化。也许,打造中国医药界的伯克希尔才是公司的野望。

4

投资价值,总结前行

市场充满风险和不确定性,不可回避,只能拥抱。来那度胺的起起落落,给所有投资者上了生动一课,单只股票仓位高低,一定要同其业绩确定性相匹配。

预期破灭,股价受挫。双鹭药业过去一年股价经历了过山车走势,目前的估值已经逼近历史低位。

公司还是那个公司,业绩在增长,负债率极低,现金流充沛,分红慷慨。医药行业是确定性增长的行业之一,尤其是在我国逐步步入老龄化社会的背景下,围绕这一方向投资布局,仍是不错的选择,尽管,短期各种利空层出不穷。

同时,医药行业又是一个专业性很强的行业,而徐董的投资能力有目共睹,他的资源、渠道和选择总要好很多,双鹭药业仍可以作为重要的观察标的,留在我的投资组合。