下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:大生投资

三季报过去这么久了,因为比较忙,一直也没找出来时间写点东西,周末挑重点,简单聊几句吧。

一、收入和利润双降

前三季,公司收入89.1亿元,同比减少19.7亿元,下滑18.1%,归母净利润13.6亿元,同比减少34.5亿元,下滑71.7%。

利润=收入-成本,公司利润下降的绝对值和相对比例都大幅高于收入下滑,自然可以想到,收入下滑的同时,公司成本大幅升高。实际上,前三季,公司营业成本49.8亿元,同比升高16.3亿元,一升一降,基本解释了利润都跑到哪去了。

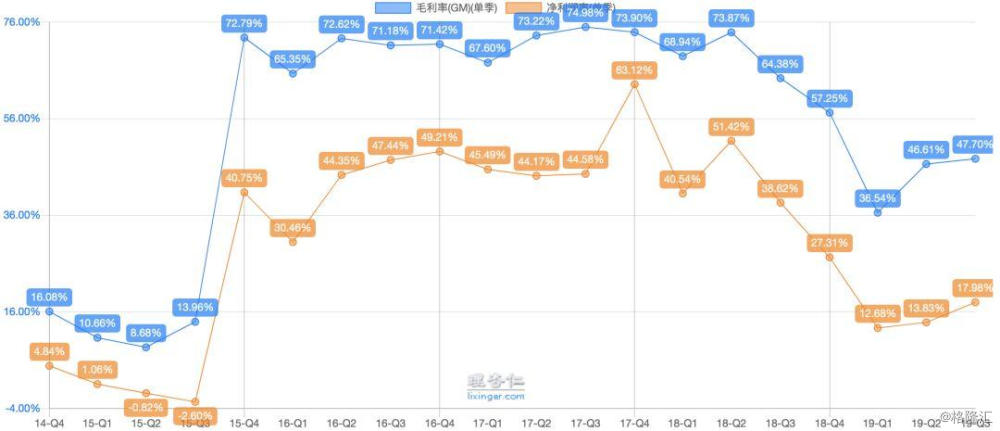

单看这两个数据,给人的第一印象是,市场疲软,销售乏力,收入下滑,成本却逆周期,不降反升,导致大幅挤压公司利润空间。最终,反映到利润率,公司毛利润率从70%左右下滑到45%左右,净利润率从45%左右下滑到了15%左右。

公司自己的解释,还有市场上的主流解读,把利润下滑的原因,归结为以下几点:

1、中国广告市场受宏观经济影响需求疲软,大环境不好;

2、公司自身客户结构调整,之前人傻钱多的互联网公司少了,传统行业的钱不好赚,其实,这也跟大环境不好有关系;

3、自2018年第二季度起公司大幅扩张电梯类媒体资源,导致公司在媒体资源租金、设备折旧、人工成本及运营维护成本等同比均有较大幅度增长。

看上去,理由找的很充分,但是,公司的解释还是暴露了几个问题:

1、高成本逆势扩张

逆势扩张背后的原因,无外乎是为了扩大地盘、打击竞争对手,加上,前几年的好日子,还以为那就是常态,一年几十亿的净利润,who怕who,事实证明,公司的收入并不稳固,但是,成本却不管你是不是能卖出去,相当的刚性。

这种杀敌五百,自损八百的打法,显然,并不划算,好在公司已经及时叫停,个人觉得,这波冲杀,并没有起到什么好效果。

这里不是互联网,烧钱、铺量解决不了问题。对于梯媒资源来说,切换买家毫无成本,谁出钱、谁钱多,就卖给谁,烧钱抢的资源,如果不赚钱,早晚还得吐出去。

其实,分众也要认清形势,市场上有竞争,不见得是坏事,有竞争,才会更健康。话说,我们在分众的中报分析中,提到过,搞不好腾讯也会扯进来,说话间,腾讯投资了梯影传媒。如今,BATJ均通过投资在行业占据了一席之地,不过,这也反过来说明了这个行业存在的价值。

2、营收对互联网烧钱公司依赖过重

前两年的日子太好了,人傻钱多的互联网公司为分众贡献了主要收入来源,现在,经济放缓,盈利预期迟迟不能兑现的互联网公司,被市场无情抛弃,不论国内还是国外。

这其中,能力强的,压缩成本,备粮过冬,能力差的,没钱了烧了,直接原地爆炸,还有一堆,搞金融创新的,互联网+骗子公司,纷纷趁机倒闭。这可都是分众的大客户啊,传递到分众这里,自然直接表现就是收入大幅下滑,应收账款坏账急剧升高。

成也互联网公司,败也互联网公司,带你上天,又带你返回地球。客户、特别是土豪客户少了,竞争对手多了,可以想见,分众超高利润率的时代已经一去不复返,收入下滑和成本上升,可能是暂时的,但是,跌下来的利润率,再也回不去了。

3、扩张带来了大量低效资源

2019年前三季,公司收入下滑19.7%,这是在公司的媒体资源近乎翻倍的情况下出现的,新增媒体资源之低效,可见一斑,未来的强者,必然在于做精,而不是一味做大。

经此一役,管理层估计也会反思公司战略,提高运营效率,才是长远正途,即使扩张,也需要稳扎稳打,找到行之有效的盈利模式,再做复制,也不迟,毕竟,三四线和一二线,商业和住宅,打法上都要有所区别。

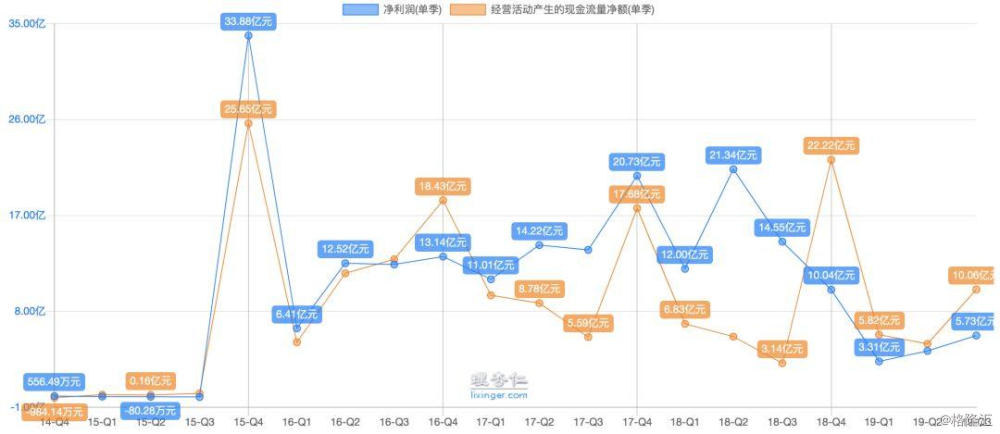

二、经营活动净现金流不降反升

2019年前三季度,公司经营活动净现金流20.8亿元,同比增加33.5%,单单三季度,公司经营活动净现金流入高达10亿元,同比增加2倍多。

直接能够得出来的结论就是公司的回款增加,财务政策更加审慎稳健。之前市场形势的急转直下,公司被杀了个措手不及,应收急剧升高,坏账层出。

今年的坏账损失(前三季计提5.5亿元),估计会成为一个历史高峰。

公司不需要欠钱不还做起来的净利润,应收账款必须降下来。

三、到底有没有出现拐点呢

无论是叫停扩张进行成本控制,还是迅速调整客户结构,以及回款收紧,都可以看做公司的在形势变化的情况下,管理层并没有坐以待毙,而是奋起反击。

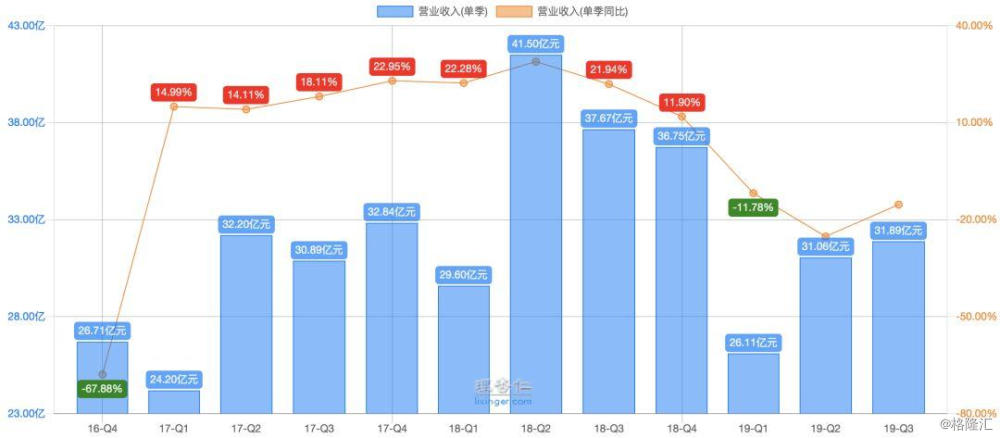

对于2019Q3的营业收入,很多人在说,虽然同比还在下滑,但是,相对于Q2,下滑幅度已经明显收窄,并且,略微超过了2017Q3的收入水平。个人觉得,单看这些财务数据,并不能看出来收入出现拐点,顶多可以说已经止住下滑了。

好消息是国内的经济形势有望出现好转,特别是中美协议眼看就要达成。收入的拐点能否出现,可能更大程度会取决于中国的经济能不能企稳。但是,公司的营业成本肯定要开始下降了,综合来说,公司利润拐点,大概率已经到来。

实际上,市场对公司三季报的反应也比较积极,陆股通的持股比例也在逐渐升高,如果眼下这波调整,不跌破前期的高点,或许是个不错的入场时机。不过,还是之前的观点,公司本身长期价值并不突出,不值得重仓。

最后,声明,利益相关,本人持有分众传媒股票。