下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

业绩简述

随着年报和一季报逐渐落下帷幕,几家欢喜几家愁。而在去年遭到资本市场啜泣的房地产公司,2018 年中国房地产市场的销售面积、销售金额、投资、开工等各项指标,却几乎都创出了历史新高。年报致股东中,万科说房地产已经进入了白银时代,已经不是过去的黄金时代。但我认为,如今还是优秀地产公司的黄金时代。比如说,今年蓝光发展就为投资者交上了一份满意的答卷。

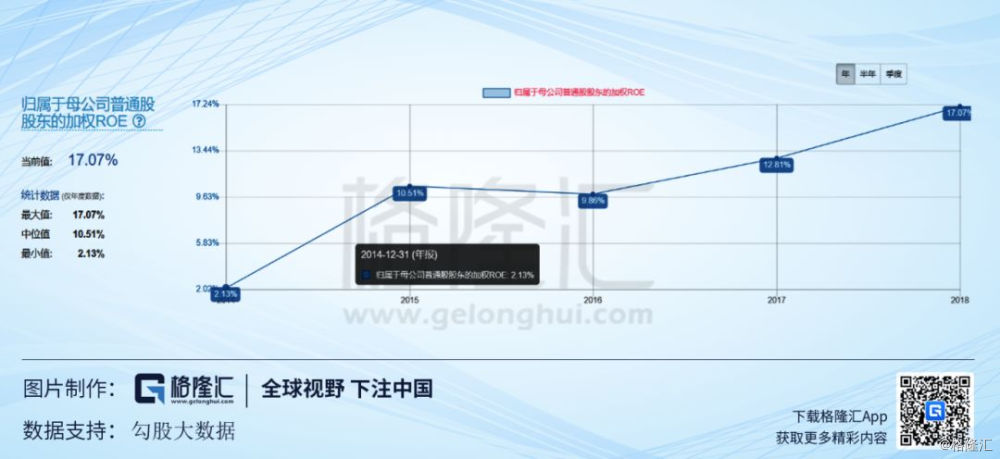

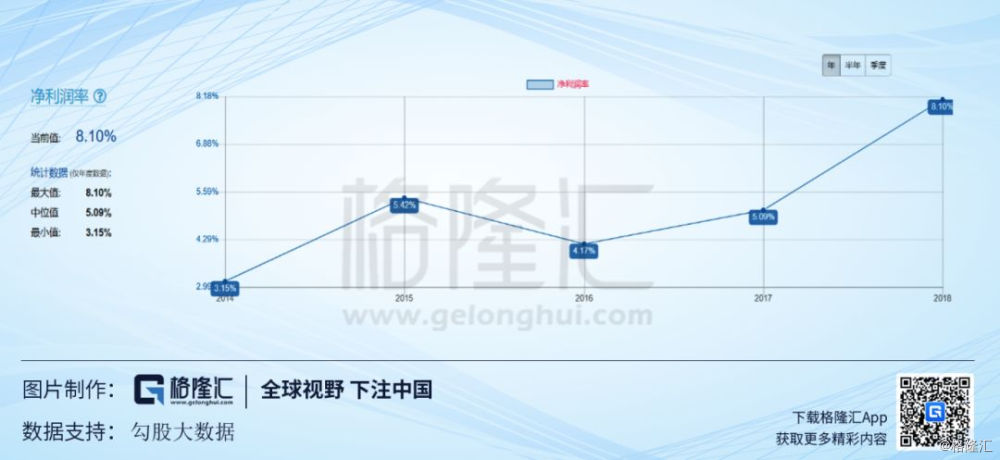

2018年本年度公司房地产业务实现销售金额 855 亿元,同比增幅47%。营业收入达到308.21亿元,同比增长25.53%,归母净利润达到22.24亿元,同比+62.91%,增长速度远高于营业收入增长。实现净利率8.10%,较2017 年增加3.01个百分点;加权平均净资产收益率17.07%,较2017 年增加4.27 个百分点,盈利能力不断改善。

一季报显示,实现营业收入57.67亿元,同比增长73.40%;净利润5.42亿元,同比增长85.97%;归属于母公司所有者的净利润4.95亿元,同比增长64.31%,所以说其还处于黄金时代一点也不为过。

2

公司业务简介与增长情况

根据其过往的业绩,我们可以看到近几年不论是营业收入还是归母净利润,都实现了中高水平的增长。

同时,根据其年报我们可以知道,尽管蓝光发展的主营业务有很多,但是我们可以大致分为三个,房地产开发,迪康药业和嘉宝股份(公司对两个子公司有H股上市计划,其中嘉宝股份H股上市已获证监会核准)。我们将其拆分,逐个看各项业务的发展情况。

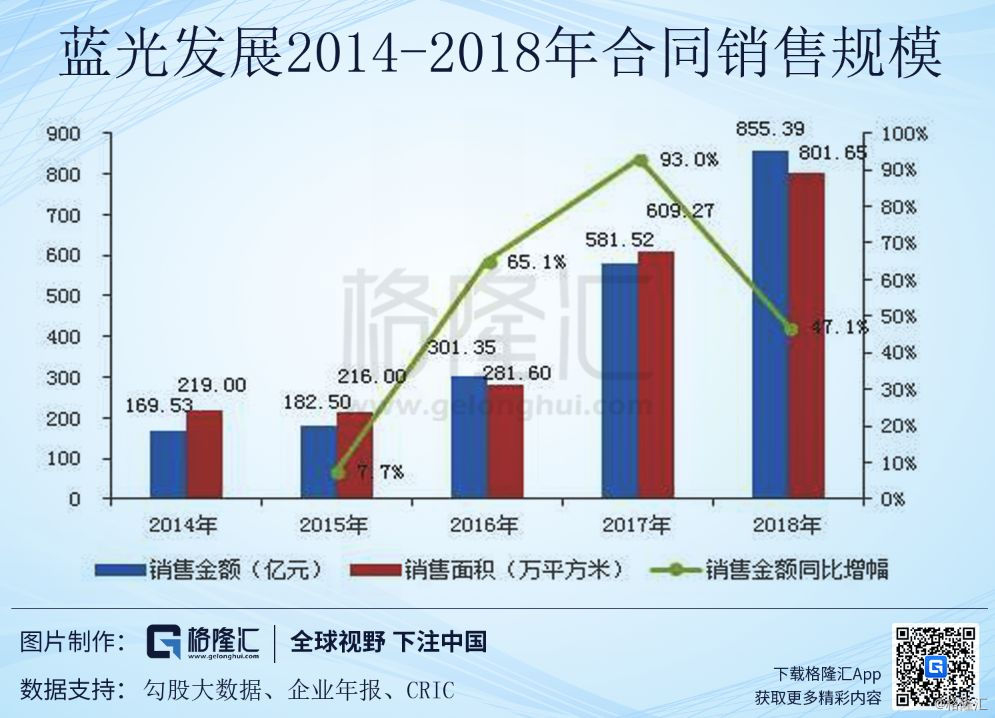

首先是房地产开发业务,蓝光发展的房地产业务实现了规模化的发展,全年实现销售面积802 万平方米,销售金额855 亿元,同比分别上升32%和47%。

公司认为,要以以房地产开发及运营为核心,与国家城市群建设规划高度契合,坚持实施“聚焦高价值区域投资、聚焦改善型住宅产品”的发展战略,以住宅地产开发业务为核心,不断完善五大产品系,培育蓝光商业、蓝光生态、蓝光材设、蓝光文旅等产业,打造高度协同的多元化产业生态链。建立金融战略合作伙伴,打造高度协同的投融一体化运行机制,极积推动地产的基金化和证券化。截至目前,已在全国成功布局50 余个城市,累计开发项目近300 个。(摘自年报)

从中我们可以知道,蓝光主要还是选择有价值的,改善型住宅,并不是像碧桂园恒大一样,深入三四线开发项目。

在营业收入和归母净利润中高增长的背后,是公司销售金额,销售面积的不断增长。近几年来,公司销售金额和销售面积都进入加速快车道。

2018年的蓝光发展,继2017年规模扩张提速后,实现销售金额855.39亿元,同比增长47%,其中权益销售金额629亿元;销售面积801.65万平米,同比增长32%;销售均价10670元/平方米,同比增长12%。企业近四年销售金额平均复合增长率达49.9%,增长势头与潜力十分强劲。

从其销售金额与面积的分布来看,成都和华东区域占比较大,两者相加近60%,但是成都区域、滇渝区域和华中区域的销售贡献占比均略有下滑,尤其是成都区域和滇渝区域。明显从销售的增长速度来看,北京区域,华东与华南区域增长势头十分可观强劲,同时也就印证了公司坚持“高价值、高增值”的投资布局,坚持“东进南下”、“1+3+N”战略,布局都市圈轮动区域上的价值洼地的开发战略。

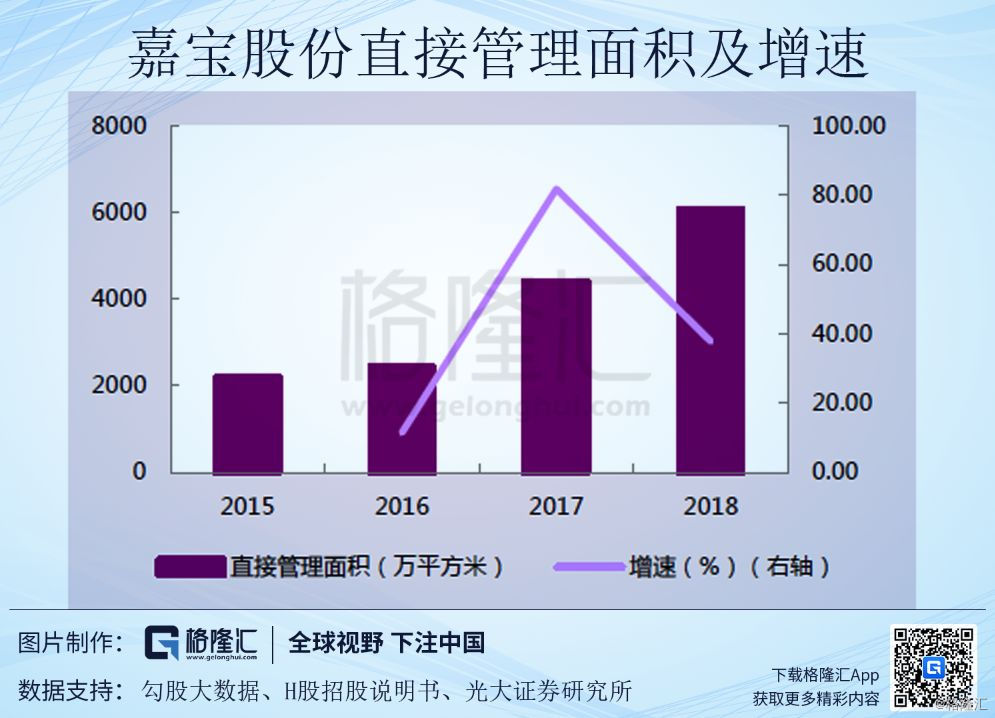

接着,我们来看看公司的物业服务(嘉宝股份),公司的表述是:专注于为住宅、商业、写字楼、工业园等业态社区和项目提供专业、便捷、高效的物业服务与物业增值服务。目前,嘉宝股份已进驻全国60 余个城市,在管项目400 余个,在管理面积约6063 万平方米。

依笔者来看,物业服务这个行业还处于高速发展期,未来有无穷大潜力等待释放。

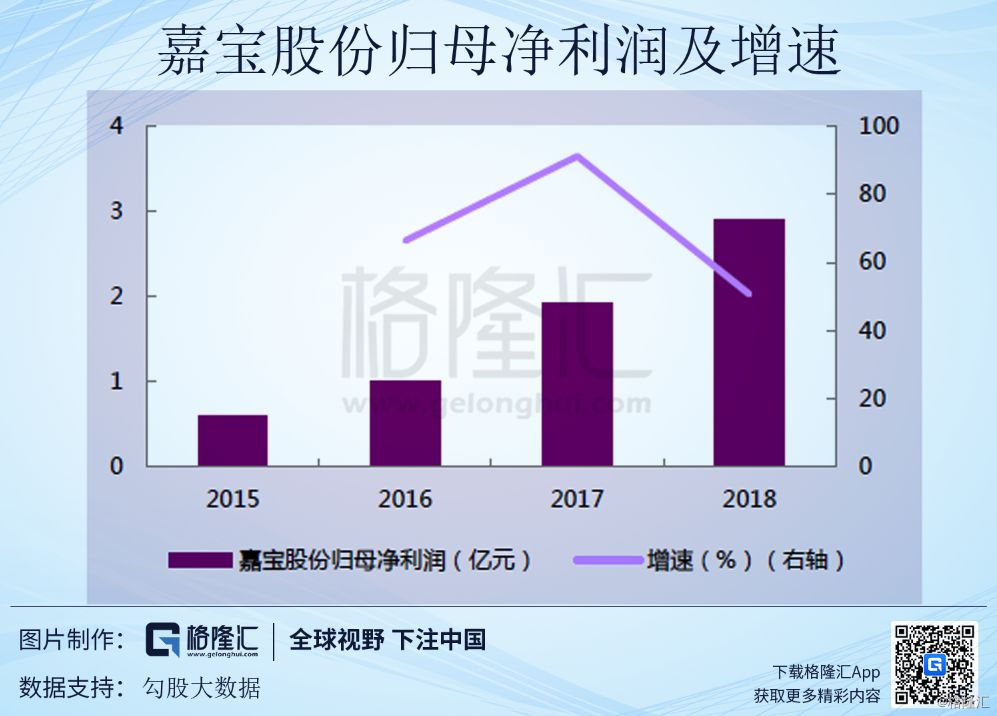

2018年蓝光发展旗下的嘉宝股份实现营收13.99亿元,同比增长43.95%,净利润2.89亿元,同比增长49%。分别超过行业平均17.3和44.0个百分点,在2018中国物业服务百强名单中位列第十三位。

从下图我们也可以看到,嘉宝近年来也是快速发展,营业收入和利润节节高,加上我国物业服务远远没有到饱和阶段,由此可见其未来的盈利能力有很强的确定增长性。公司管理层也表态:强盈利能力得益于通过标准化运营体系实现了效率、流程及服务标准,提升服务水平;运用数字化及自动化构建全国远程数据及视频监控指挥中心,如管理价值仓、ECM系统、单兵智能巡检系统等,提升服务效能。

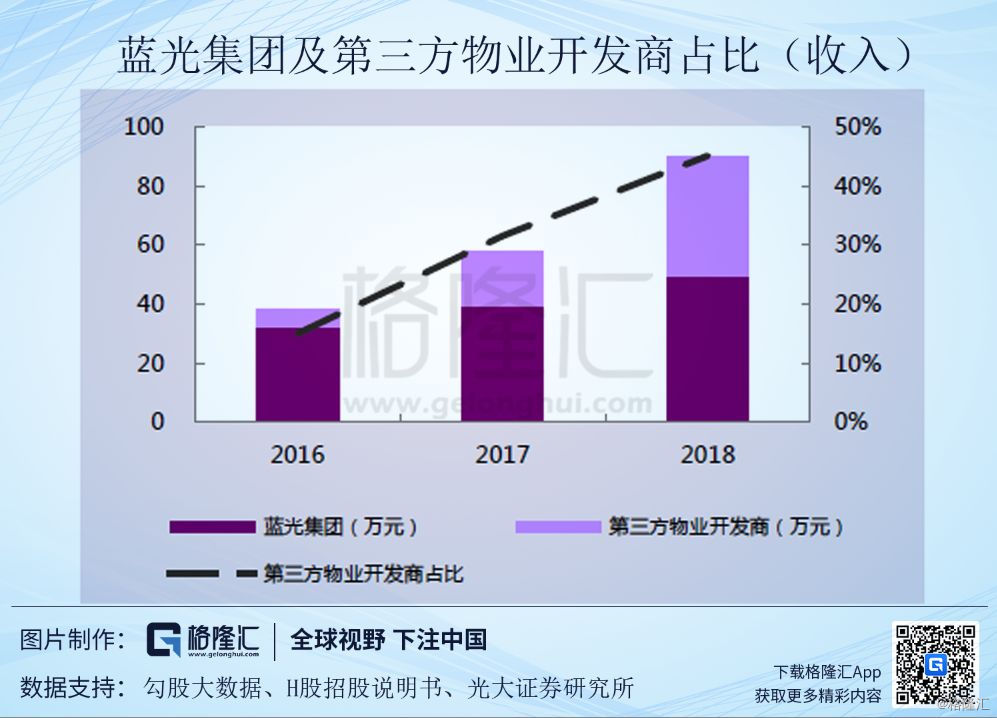

嘉宝股份通过内生增长及外延并购(包括国嘉物业,杭州绿宇等),从而不断拓展自身物业管理规模,2015-2018年在管面积同比增速为40.78%,实现快速扩张。2018年年报显示,嘉宝股份已进驻全国60余个城市,在管项目400余个,在管理面积约6063万平方米,较2017年增长37.8%。

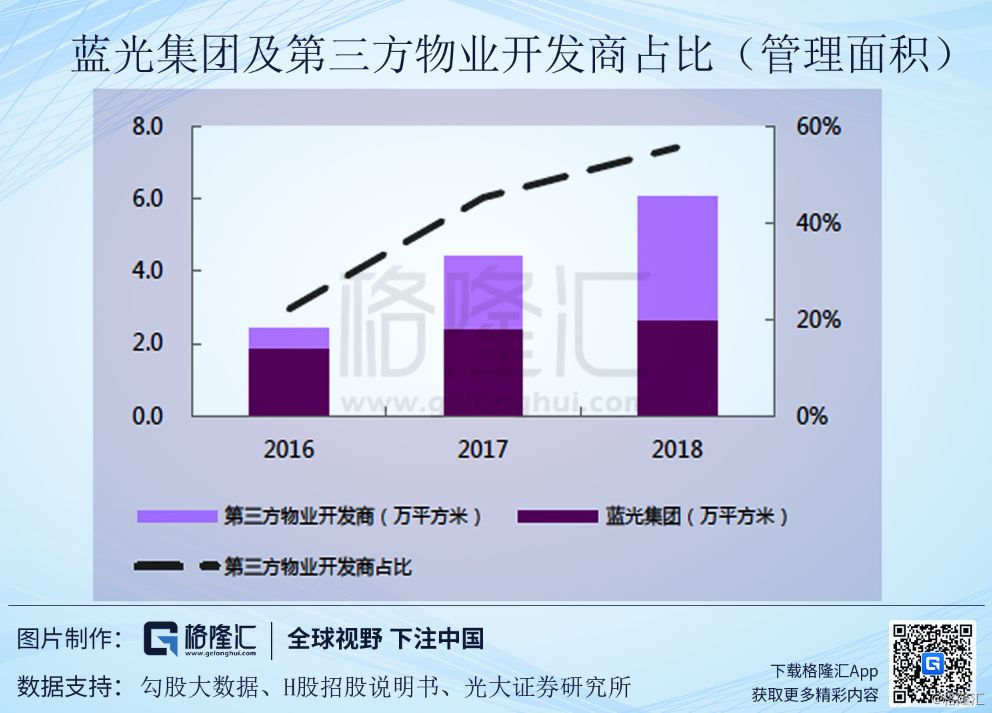

同时,公司不断拓展其他第三方资源,从而减少对母公司蓝光集团的依赖。截至2018年末,近年来,嘉宝股份通过第三方物业开发商提供的管理面积及收入不断增加,分别占比55.78%和45.13%。

最后一个业务,就是迪康药业。成都迪康药业是以制药为主,药品及医疗器械研发、药品营销等纵向一体化发展的企业。公司拥有药品及医疗器械注册批件358 个,共246 个品种,拥有商标196 项、专利26 项、著作权8项,并与全国知名高等院校、专业研发机构、顶级行业专家开展全面合作,仿制药创新药结合,不断提升产品竞争能力。成都迪康药业OTC业务实现了全国化布局,实现营业收入10.1亿元,同比+29.6%;实现净利润0.9亿元,同比+4.2%。报告期内,分拆H股上市完成股份改制。迪康药业打造四级终端营销模式,实现全国布局。但是笔者认为这一块业务应该以稳增长为主,祈求其替代其他两项主营业务基本上是不切实际的。

3

估值分析

投资具体到决策,就一定不能缺少估值的分析,那么,蓝光发展应该怎么对其进行估值才是比较好的呢?因为其业务主要分为3个,简单使用PE,PB对其进行估值并不合理,所以笔者认为使用拆分估值法最为合理。简单来说,就是先给公司旗下的嘉宝股份和迪康药业(因为母公司控股比例高,而且这两项业务公司有计划上市)估值,再使用市值减去两项业务的估值,对房地产业务进行单独估值。

首先,我们对嘉宝股份进行估值,上述已经说过,近年来各个公司的快速增长无疑证明了物业管理的前景极为广阔,属于老巴所说的长长的坡行业,有一定的稳定增长性。参照现有上市的物业公司进行估值,大多数在香港上市的公司都维持在15倍到30倍的PE,所以就选择30倍为乐观估计,22.5倍中枢为中性估计,15倍下限为保守估计。按照18年嘉宝股份净利润为2.89亿,客观认为19,20年嘉宝能以25%(历史数据远远不止,这里保守起见)的净利润增长,就可以毛估出其18,19与20年的市值。

同样的方法,我们可以给迪康药业进行估值,给与其15%的利润增长(个人认为是大概率),乐观PE25倍,保守PE10倍的大概情况所对应的市值,从而得出其18,19与20年的市值。

对于房地产业务来说,因为房地产行业有其独特的预售制度,所以其实20年的利润是建立在18年前后的销售情况的,也就是肉已经切好煮好,只是什么时候到碗里来的问题。结合公司的销售情况,19年实现结算营业收入500亿左右,2020年实现营业收入700亿是大概率事件,给予房地产公司比较平庸的净利润率8%(这里保守起见,尽管管理层有表态说20年大概率有10%),对应到现在的207亿市值,我们可以简单清晰的测算出来这个市值下所对应的的房地产业务的估值。我们可以看到,尽管是在保守的利润估值下,18年动态PE6.95倍,笔者预计19年,20年的前瞻PE只有3.56倍和2.27倍,不可谓不低估了,投资价值是特别明显的。

4

未来公司业务展望

过去几年,从销售额的角度来讲,公司无非是处在跑马圈地的快速扩张时期,随着房地产市场的日益完善,竞争激烈导致地产公司top100,top50所占份额不断扩大,蓝光发展也一样,会回到稳增长的利润释放时期,也就是采摘果实的时候,各项经营指标也会逐渐优化,正如公司管理层所说,公司定位是中而强,规模兼顾利润,实现稳健、持续、高质量的发展。未来3年的计划是,2019年公司销售规模预估为1100-1200亿元,2020年规模将突破2000亿;利润提升是核心,公司将强化资产回报率,ROE预计将超过20%。

从下图我们可以看到,公司借壳上市后ROE不断提升。而推动ROE快速提升的并不是主要因为借钱,即杠杆倍数提升而拉动ROE提升的。而是通过不断提高自身的净利润率带来的可持续性的增长。

而且,随着项目的结算,房地产行业整体增速放缓,公司在保持稳健发展的同时,利润释放时期的蓝光,笔者相信它以后会逐步保持或者提高其分红率,今年近35%的分红率相比去年15.6%已经有较大的提升就是不错的兆头。

管理层方面,公司进行了股权激励方案,即2019年,2020年,公司必须要达到扣非归母净利润33亿,50亿,如果没有达到,管理层拿不到期权的。这样,才使得管理层与中小股东的利益才能走向一致。

拿地策略上,2019年,公司地产业务强化新一线、二线及强三线的战略布局,全年计划土地投资总额500亿元;公司自有房地产项目计划开工面积1800万平方米,竣工面积400万平方米。

同时,管理层在问答环节有提到:公司预计2019年土地市场较为平稳,长效机制将建立;2019年公司投资预算约400-500亿,预计带来2000-2400亿货值储备,布局主要在新一线、二线及强三线,弱三线和四线的布局将适当减少。公司提出了刚性匹配原则,在高权益的前提下,投资战略实行5高:高杠杆、高收益、高IRR、高周转、高度风险控制。相对于这个体量的蓝光,这样的拿地侧率与数量是刚好与之成长速度相匹配的,也是公司在实现高成长到中低成长阶段的必经之路。

总的来说,蓝光发展是一个业绩确定增长性较强,A股中不可多得的优质低估地产公司。