下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 寿龟

数据支持 | 勾股大数据

说到颐海国际这家公司,也许大家并不熟悉。但是说到海底捞的火锅与原料,相信大家多多少少都有所耳闻。而颐海国际的前身,正是海底捞集团专门为火锅门店提供火锅底料的子公司。它的产品包括火锅调味料(火锅底料+蘸料)、中式复合调味料以及自加热小火锅等,目前已经是中国第二大火锅调味料生产商和最大的中高端火锅底料生产商。

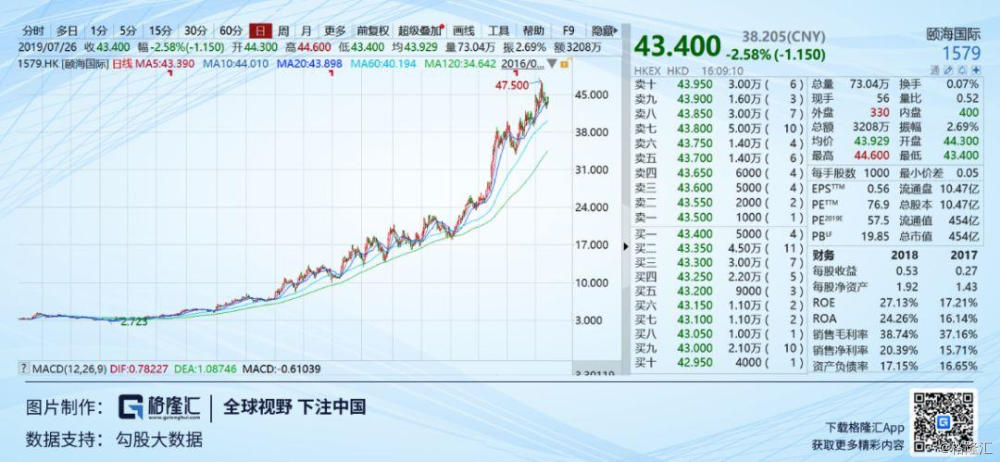

于投资者来说,多少人在市场上苦苦追寻,为了自己能买到一只10年10倍股(如茅台格力)。而颐海国际自2016年7月在港交所上市,仅仅用了不到3年的时间,市值整整翻了超过10倍。那么,究竟颐海国际过去为什么能够快速增长?站在当下,80倍估值的颐海国际还有增长潜力和投资价值吗?

1

行业还有增长潜力吗?

我们都知道,一般情况下,行业的空间可以决定公司的规模,如果行业高增长的话,必定会加速公司利润释放。那么颐海国际所处的行业空间(复合调味品)究竟有多大呢?

从行业的角度来看,颐海国际属于复合调味料行业。调味品市场分为单一调味料和复合调味料。前者以酱油、食盐、醋为代表;后者是指用两种或两种以上的调味品配制的,以鸡精、火锅调味料、中西式复合调味料为主。

根据Frost & Sullivan数据,我国复合调味品的市场规模从2013年的557亿元人民币增长至2017年的1091 亿元人民币,年复合增长率为15.83%,远高于同期GDP的增长,在国内无疑仍是朝阳行业。

从人均消费的角度来看,中国复合调味料人均年度开支由2010年的26.5元增至2015年的54.6元,复合增长率为15.6%,预计2015至2020年实现93%的增长达到105.4元。虽然行业增长显著,但中国与其他主要发达国家仍存在较大差距。例如2015年美国、日本的复合调味料人均年度开支分别为83.3、85.3 美元,是中国8.8美元的近10倍。

而颐海的主营产品火锅调味料为复合调味料市场的第二大细分市场。目前,鸡精占复合调味料市场比重最大,火锅调味料次之。根据Frost & Sullivan 估计,中式复合调味料会是复合调味料市场增长最迅速的部分,在2015年至2020年间的CAGR 将达16.9%,且火锅调味料市场同期增速约为15.0%的CAGR。究其原因是城市居民的消费能力增强,而大家时间比较少,没有时间烹饪,所以调味料能够更好地满足消费者多样的需求。

综上所述,我国的复合调味品行业无论从是行业规模还是人均消费来说,都还是处于中高速发展的行业,未来都还是具有比较大的发展潜力。

2

行业竞争格局如何?

在股市中久经沙场的投资者就知道,白色家电行业2000—2005年增长迅速,但利润不佳,股价疲软,2006—2010年行业增速减缓,但利润大增,龙头股价上涨十几倍。为什么行业增长快而没利润,行业增长变缓而利润大增?原因就是前期行业集中度太低,同时竞争十分激烈,行业增长快对公司盈利也没用,由此可见行业竞争格局是特别重要的。

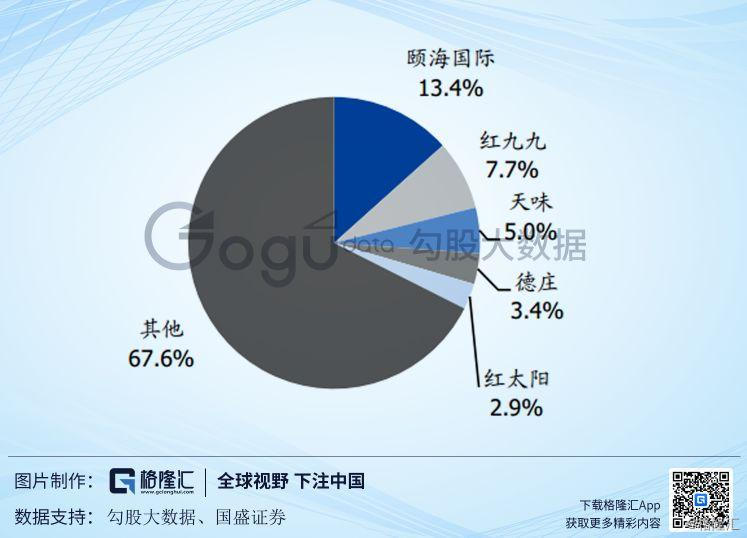

2018年火锅底料的市场规模约200亿元,颐海的市占率在业内已经是第一,达到13.4%,其次为红九九、天味、德庄、红太阳,市占率分别为 7.7%、5.0%、3.4%、2.9%。从其市占率的提升来看,近几年的速度非常快,2013 年的 3.9%提升至 2018 年的 13.4%。比方说在15年,颐海的市占率是不如红九九的,而近几年则是在规模和增长上,远远甩开竞争对手,盈利实现快速的提升。

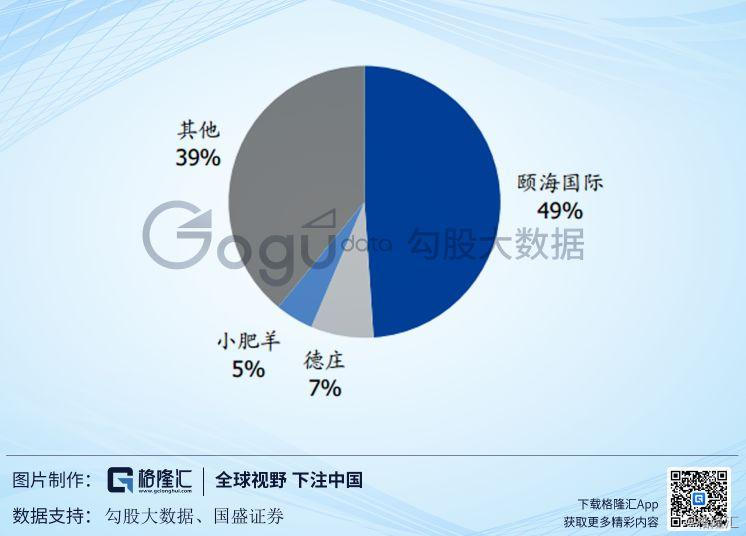

而火锅底料市场又可进一步细分为中高端火锅底料市场和大众底料市场,区别主要体现于成分和销售价格,中高端火锅底料含有植物油,且产品价格每包不低于 10 元。

从基本的商业常识我们就可以知道,如果一个产品可以卖得贵,同时又有需求(如茅台),这样公司有议价权,护城河是极深的。颐海则正是中高端火锅底料龙头,尽管商业模式没有茅台五粮液那么好,但其产品也是卖得贵且需求旺盛。

相较全火锅底料市场而言,中高端火锅底料市场份额较集中,竞争格局十分清晰,CR3 达到61%。作为主要专注于中国快速增长的中高端市场的火锅调味料生产商,颐海占全市场49%,远远领先第二名德庄的7%,在业内具有压倒性优势。所以,在中高端的需求上,颐海的产品无疑是最有竞争力的,占据了市场近一半的份额,而相对高端的消费者对产品价格不敏感,已经为公司未来的业绩稳定增长打下良好的基础。

3

颐海未来增长有何看点?

从上述分析我们已经知道,颐海所处的行业空间前景还是十分广阔,同时其产品在业内中高端市场是特别有竞争力的。投资是投资未来,未来颐海有什么看点呢?

从公司的主营产品火锅底料来看,主要消费场景为2B 餐厅食用 和2C家庭食用。

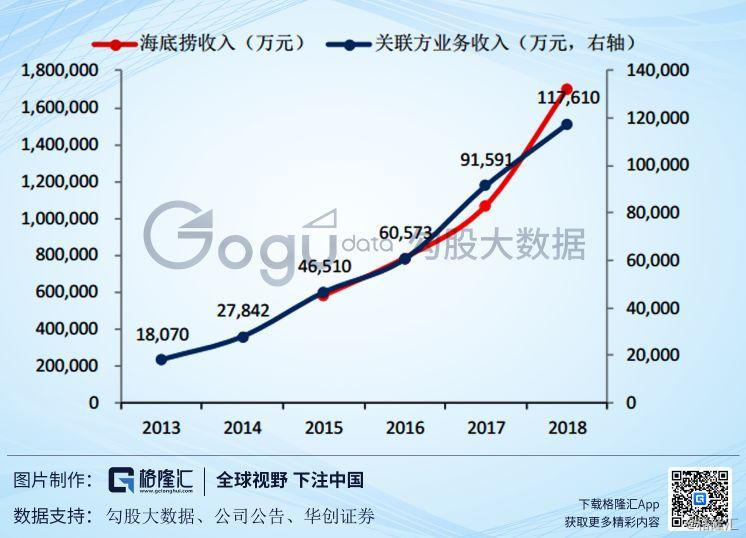

我们先来看看To B业务。To B业务公司主要是服务海底捞火锅门店,同时凭借其在餐饮供应领域多年积累的经验为众多中小餐饮客户提供定制化的调味料产品及服务,以及输出中式餐饮的标准化方案。

而从占比的角度来看,海底捞关联方的占比超过95%,所以要想分析好公司To B业务,就必须分析海底捞的增长。

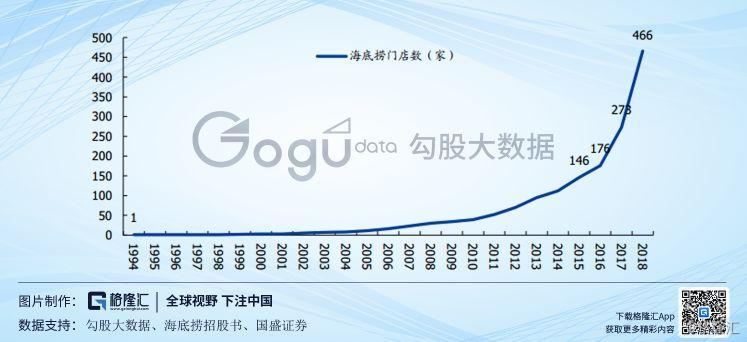

从历史的角度来看,海底捞餐厅数量呈现指数级增长,同时单个餐厅的效率和客户粘度较高。2017年海底捞餐厅整体的翻台率为5.0,远高于其他餐饮企业,而正餐餐厅的翻台率平均一般在2.5 左右。目前海底捞顾客在用餐高峰期的等位时间可达 2 个小时,餐厅处于严重供不应求的状态。

同时,海底捞目前已经拥有3600万个注册会员,年服务顾客高达1.6亿。根据弗诺斯特·沙利文的市场调查,海底捞的受欢迎度,就餐体验和服务满意度综合排名第一,意愿回头客超过98%。这也从侧面反映出海底捞的需求旺盛。

从餐厅数量增长的角度看,18年海底捞拥有466家餐厅,当前以每年200-330家左右的速度快速扩张。如果海底捞未来还能够继续保持极高坪效、翻台率等数据,相信颐海的业绩也会得到相应的支撑。

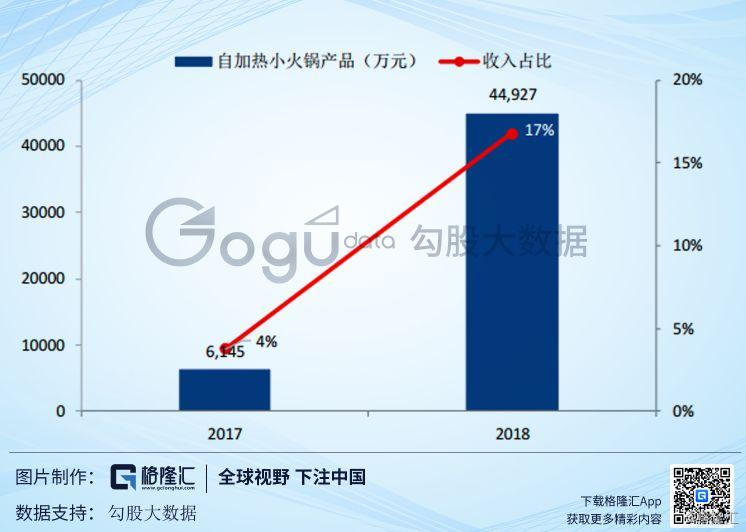

说到To C业务的增长看点,不得不提的就是公司在去年推出的自热小火锅,目前已经在各大平台上成为网红产品。

自热小火锅在17年首次推出就贡献营业收入超过6000万,18年实现收入4.45亿元,同比增长625%,并且在18年占总收入的比重达到16.8%。天猫平台显示,颐海自热小火锅月销量上万,2018年双11海底捞小火锅全网第一名。由此可见,自制小火锅的增长前景还是值得我们看好的。

为什么其自热小火锅会得到消费者的认可?我认为与海底捞的口碑分离不开。目前市场上品牌繁杂、质量参差不齐,导致市场集中度并不高。而海底捞的服务线下口碑良好,食品有保障,相当于用其品牌背书,从而使得消费者吃的开心放心,所以自制小火锅才能在短时间内成为爆款。

而展望未来,如果颐海能在其他新品上借助海底捞品牌,继续拓展新的快消食品,加速市场占领,满足和替换更多消费者的需求,维持业绩高增长也不是不可能的事情。

4

未来可能会面对哪些风险?

(1)海底捞自身的风险

上面已经提到,在To B业务中,海底捞的占比已经超过了95%,从下面的关联方收入与海底捞收入的相关性来看,如果未来海底捞的增长没有问题,那颐海未来稳定增长的概率也是很大,但是如果海底捞没有如预期增长,那其对颐海的冲击也是不可小觑的。

在我之前的(《近百倍估值的海底捞(6862.HK),还有投资价值吗?》)文章中已经提到海底捞的翻台率已经不可能再继续增长,还有就是三四线的客单价会逐渐变低这两大风险点,这里就不再赘述。结论就是,海底捞未来增长放缓的可能性很大,而火锅消费偏中高端,比较适合中产阶级及以上客户,没有像麦当劳肯德基的平民价格,这就会导致其他客户复购率会很低,从而进一步影响颐海未来的业绩增长。

(2)自热火锅单品价格过高

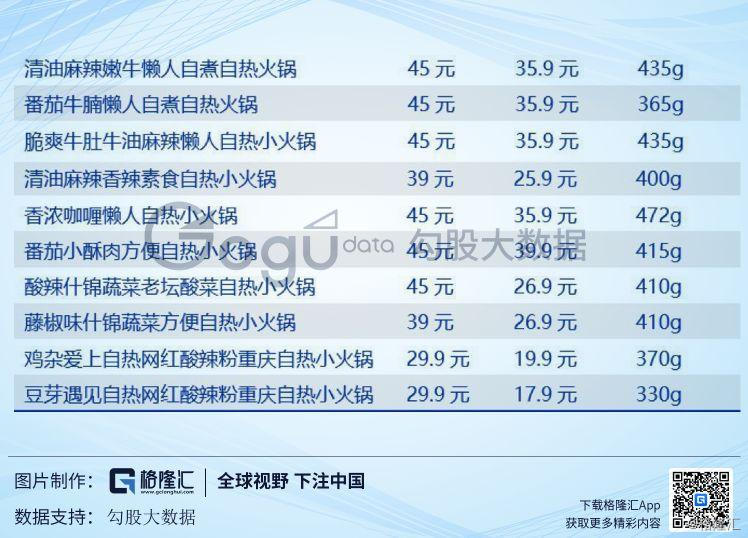

虽然说颐海的制热小火锅凭借着海底捞的品牌,现在得到众多消费者的认可,但其价格过高的风险我们不能忽视。

从上图我们可以看到,颐海的自热小火锅有荤菜的45元左右,全素菜的30元左右(促销价格也在20-35元之间),对比与现在人民的消费水平,无疑是价格过高了。相比于方便面等10元以下的替代品,很难说自热火锅可以在满足消费者“尝鲜”心理之后,未来还能够继续稳定增长。

而且,45元的自热火锅利润空间巨大,必然会引起其他商家加入竞争。而近年来,我们也可以看到,拼多多凭借着其产品便宜,在电商市场上占领着一席之地,如果说未来有商家能做到更好吃且更便宜,那拼多多的逆袭的案例很有可能也会在自制火锅市场上重现。

5

三年10倍股,目前的投资价值几何?

颐海国际是一只三年10+倍股已经是不争的事实,但对于投资者来说,搞清楚其十倍市值的来源更加重要。市值=利润*估值,下面我也将从这两个角度进行分析。

就公司的利润增长情况来看,16年到18年其利润增长了2.8倍。

而就估值而言,颐海从港股上市的21倍增长了3.6倍,达到77倍市盈率。也就是说,其实颐海市值的增长主要驱动力是来自于市场对其估值的抬升。

从历史的角度来看,颐海的估值处于98.5%的位置,前阵子还创下了历史最高估值,目前位置无疑是有点高了。这让我想起了2007年中国股市大泡沫。

当时的上证指数不断创出新高,几乎人人聊股票都侃侃而谈,散户机构的资金蜂拥而至,07年10月16日 达到至今仍未能突破的6124点。像我们目前耳熟能详优秀白马股贵州茅台,在当时创下近百倍估值后,迎来的是长达近7年“深套”,14年才创出历史新高,由此可见,即便你当时买入的是贵州茅台,也不是一个明智的选择,况且我们要想,市场上有多少个优秀如贵州茅台的公司呢?

尽管我也相信颐海国际未来大概率还能优秀下去,但我们永远不能忘记老巴的投资理念,以一个合理价格买入一个优秀公司,而目前近80倍估值的颐海无疑是有点高了,如果你真的看好公司的未来,等其跌入合理区间再买入也不迟。