下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

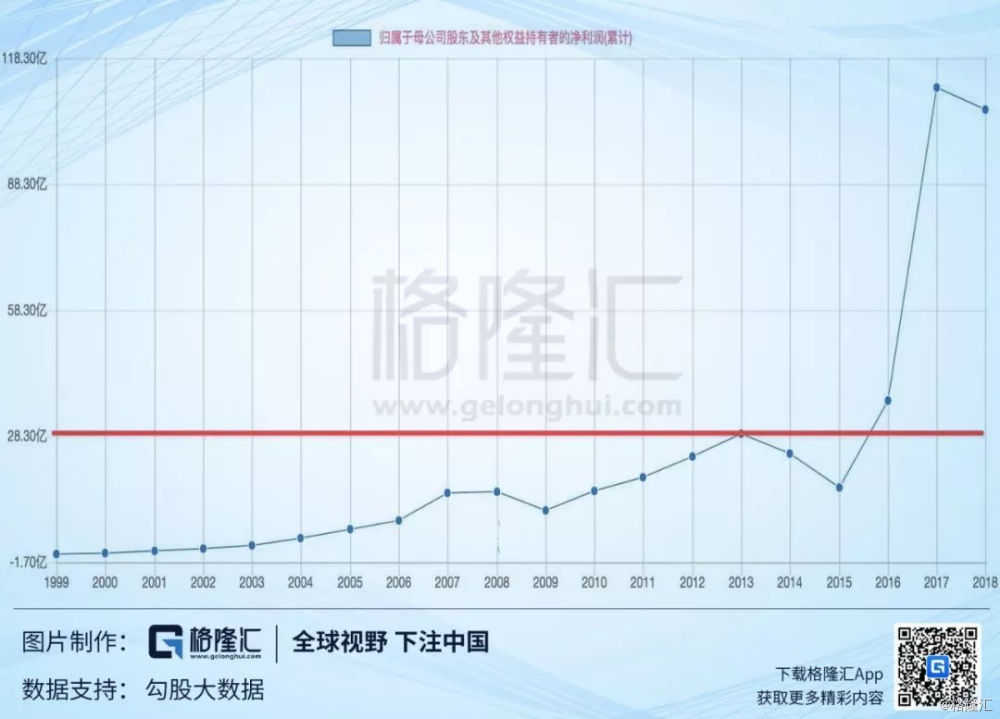

万华化学是A股价值投资的一面旗帜,自2001年上市至今,净利润从1个多亿,增长到现在的100多个亿,整体上市后,合并净利润更是高达150亿。

回看过去,万华的净利润基本是稳步增长,鲜有波动,特别是从2016年到现在的几年,利润增长实在太快,短短两三年,净利润已经是之前历史最高点的四五倍。

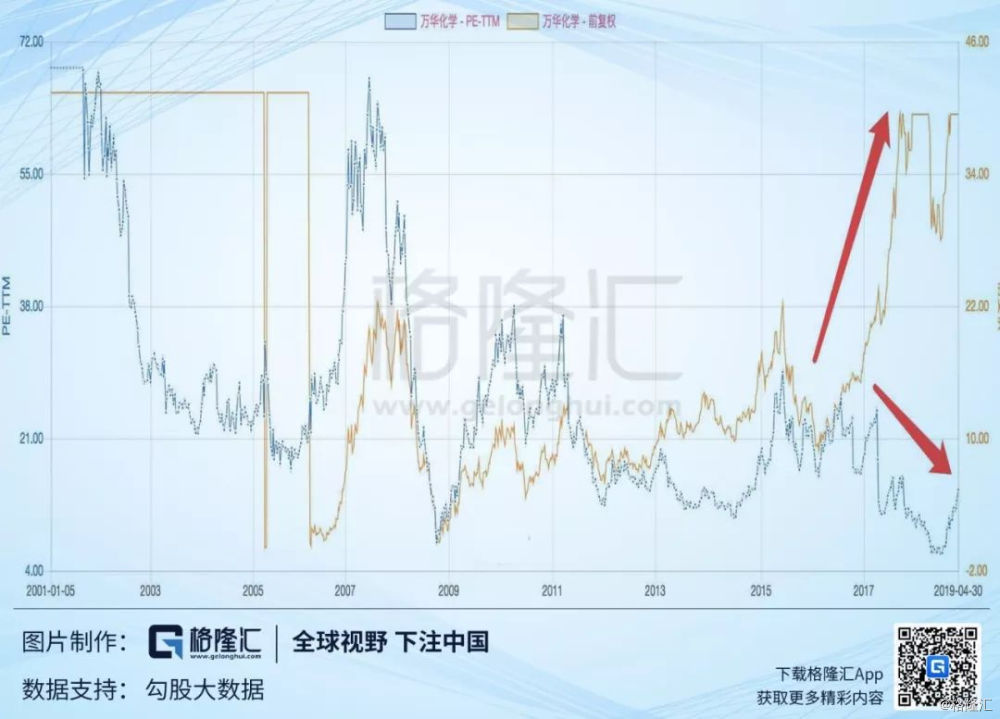

利润增长的实在太快,就算股价已经大涨,也没能跟上利润上涨的脚步,幸福来的太突然,可能很多人还不愿意相信这是真的,如今的估值差不多还是处在历史最低位,10倍左右PE。即便如此,我们复盘万华上市以来的历史总收益仍然超过40倍,年化投资收益率高达23.44%。

万华现在的低估值,还有一个重要原因,很多人把万华归类为周期股,对于周期股的操作策略是业绩越好的时候越是要逃离。

万华的主打产品MDI及其他基础化学产品价格跟随宏观经济波动,确实具有明显的周期性属性,但是,万华通过持续不断的产能扩张,以产销量的大幅增加去抵消产品单价下滑对业绩的不利影响,以高速成长去弱化周期波动。

同一个万华,有的人看到了高成长,有的人看到了强周期,如何对万华化学进行估值,市场上一直存在分歧,我们之前也多次进行过分析,本篇主要讨论一下公司的2018年年报。

1

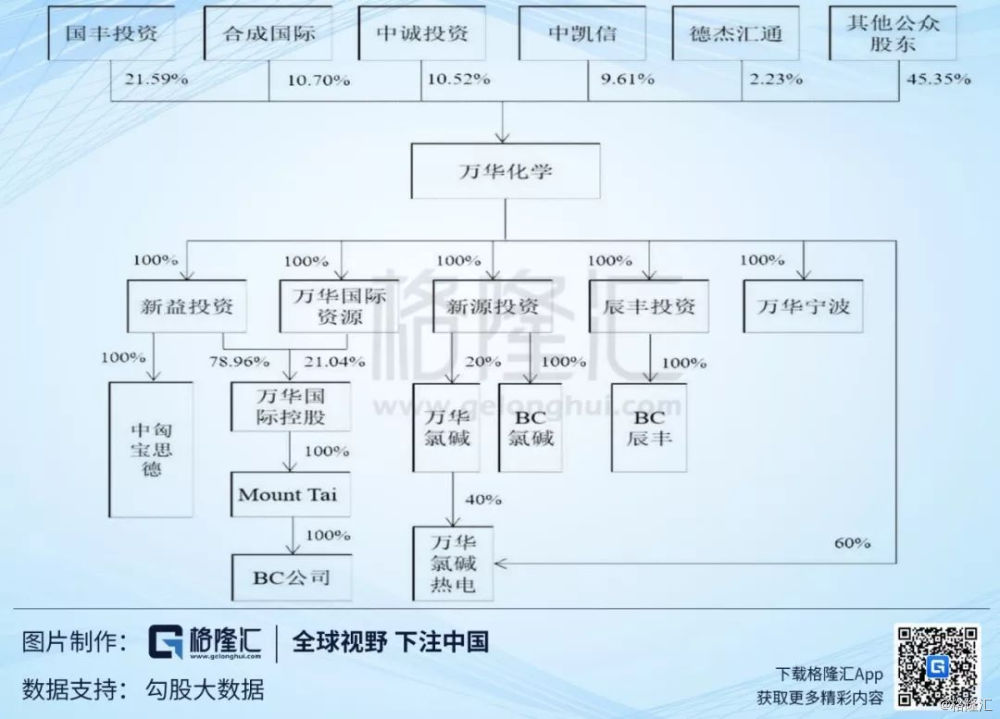

万华化工资产整体上市

2018年,万华最大的一件事莫过于整体上市。万华化学大股东万华实业将其旗下的化工资产全部注入上市公司,主要包括匈牙利BC公司100%股权和宁波万华25.5%股权,其中,匈牙利BC拥有30万吨MDI、25万吨TDI、及40万吨PVC产能,宁波万华拥有120万吨MDI产能,整体上市后万华化学的MDI总产能达到210万吨。

除了MDI产能提升,这次整体上市还带来了那些变化呢?

1、股本增加

所谓整体上市,也就是上市公司购买大股东手中的其他资产,实现大股东资产全部注入上市公司,从而整体上市。

万华收购资产的对价来自于上市公司的股票增发,交易完成后,公司总股本变成:

原有总股本2,734,012,800股+实际增发405,733,826股=3,139,746,626股。总股本增加14.84%。

整体上市后,万华大股东仍是烟台国资委,通过其全资子公司国丰投资持股21.59%,公司管理层及职工通过中诚投资和中凯信,分别持股10.52%和9.61%。公众股东不参与增发,所以,持股比例由52.08%被稀释到45.35%。

2、业绩增厚

2018年,以整体上市前资产计算,万华化学归母净利润106.1亿元,以整体上市后计算,公司归母净利润155.66亿元,整体上市后利润增加49.56亿元或46.7%,相对股本增加的14.84%,至少现在来看,对于公众股东来说,这次整体上市是划算的。

拆开来看,宁波万华全年实现净利润63.51亿元,25.25%股权对应16.03亿元,略高于资产注入时候的13.11亿元,倒推其他资产(主要是BC的30万吨MDI产能)实现净利润33.53亿元,同整体上市方案中承诺的2018年30亿元净利润基本一致。

2018年上半年,匈牙利BC实现净利润25.8亿元,宁波万华25.5%实现净利润9.7亿元,原有资产实现净利润69.5亿元,新注入资产可以增加公司利润51.08%。

2018下半年,新注入资产实现净利润14.06亿元,原有资产实现净利润36.6亿元,新注入资产可以增加公司利润38.42%,虽然,下半年新注入资产的下滑幅度更大,但是,利润增厚程度仍然大幅高于股本增加。

3、负债增加

整体上市后公司总资产由769.13亿元,增加到870.63亿元,归属母公司所有者权益由337.79亿元,增加到380.49亿元,净资产增加不到3个亿,总资产增加将近30个亿,可以看出公司杠杆率大幅提升,这主要是因为匈牙利BC公司的负债较高。

短期借款由174.12亿元,增加到188.69亿元,长期借款由38.18亿元,增加到57.24亿元,有息借款总计增加33.63亿元,这些负债主要来自匈牙利BC,虽然BC的负债高,但是盈利也高,2018年BC全年的盈利基本差不多就是这个水平。

2019Q1,整体上市后公司最新的有息负债率为32.6%,相对2013-2015年举债扩张时期50%的高负债率,这点负债对于公司来说并没有构成什么负担,从2018年的高分红,也可以看出来公司的底气。

话说,万华真是牛气,最近几年,公司的流动比率长期低于1,强劲的现金流量让万华和债主都不担心,2019Q1短期借款204.43亿元,账上货币资金65.81亿元,不过,考虑到2019Q1万华经营活动净现金流入45亿元,2018全年更是高达229亿元,负债不是问题。

从贷款总额看,变化并不大,2017年短期借款134.9亿元、长期借款102.42亿元,2018年短期借款188.69亿元,短期借款57.24亿元。从财务费用看,万华的贷款成本已经大幅下降,贷款结构更加优化,2018年合并后财务费用10.48亿元,较2017年16.75亿元,已经开始大幅下降。

另外,合并后增加了10亿元左右的商誉,估计是收购BC形成,因为收购的时候BC基本已经没有什么净资产,收购溢价形成商誉,截至2019Q1,商誉共计13.24亿元,同BC的盈利能力以及万华的体量相比,这个商誉问题不大。

4、业绩承诺

对于这次整体上市,大股东进行了业绩承诺,2018-2021年总计承诺净利润118亿元,同资产收购对价123亿元基本相当,相当于说,再用三年时间,公司就可以把收购的钱赚回来,不够的大股东补足。

横看成岭侧成峰,但是,不管从哪个角度看,万华这次整体上市方案都对得起中小股东。价格公道,消除同业竞争的担心,厚道。

2

产业链扩展、海内外出击

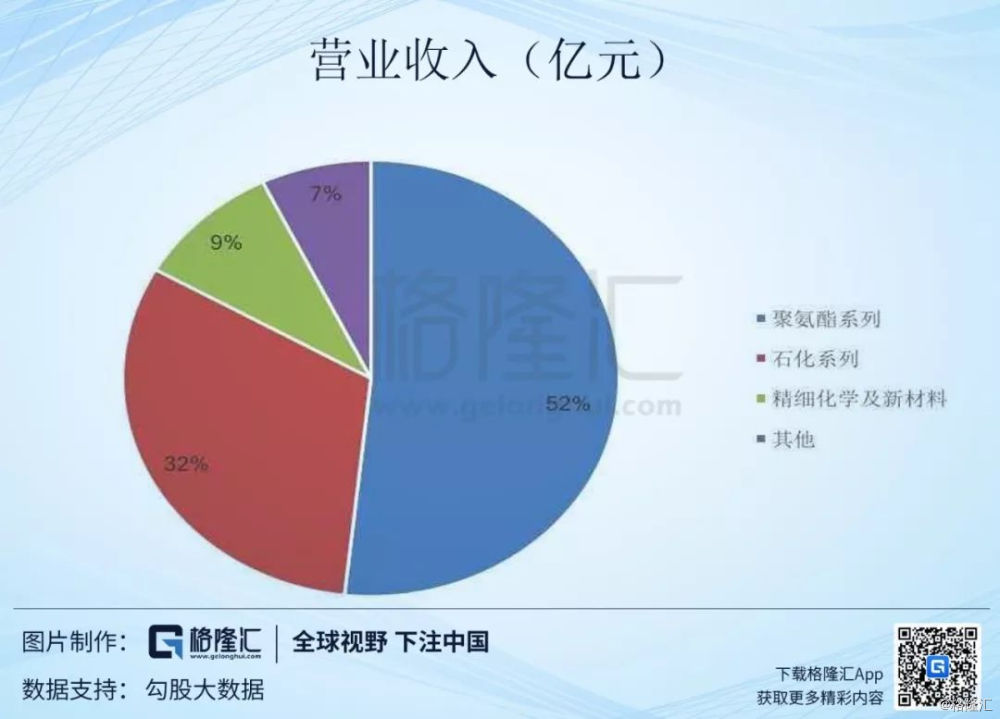

万华自上市以来只在做一件事,那就是扩张,再扩张。一方面,持续增加MDI产能,从上市之初的10万吨,增加到现在的210万吨;另一方面,扩充产业链,丰富产品结构减少对MDI的单一依赖,主要包括上游基础石化产品和下游精细化工与新材料。

从2018年的营业收入构成来看,MDI仍然占据半壁江山,从利润结构看,利用宁波120万吨产能实现63.5亿元净利润,粗略估算210万吨产能净利润110亿元,利润占比7成左右,仍然是绝对的一哥。剩下其他部分45亿元,可能从占比觉得还是偏低,但是,你要知道2016年以前的万华,净利润最高也还不到30亿元,你就可以看出万华的成长了,不仅是看得见的MDI,其他板块也都起来了。

从毛利率上看,MDI毛利率最高,达到50%,石化系列最低,只有不到10%,一方面,石化系列主要是基础化工产品,毛利率自然不能同已经形成寡头垄断的MDI相提并论,另一方面,石化系列里面LPG贸易占了很大部分,贸易主要走量,毛利率自然高不了。

分地区看,营收占比超过三分之一的海外市场,毛利率只有21%,差不多是国内市场的一半,年报解释是低毛利率的LPG贸易主要是在海外市场。

如果我们回看前几年的数据,在开始LPG贸易之前2014-2016年,国外市场的毛利率只是略低于国内市场,差距并不算大,好像也可以印证年报的解释。

如果考虑最近几年海外市场MDI的价格其实略高于国内市场,如果国外市场毛利率低于国内的话,那么就可以看出国内生产再出口国外,这中间还是有一些多余成本,这大概也是万华选择要在美国开建40万吨MDI产能的初衷所在。

国内的化工产业链延伸,国外的北美40万吨产能,将会成为下一步万华规模扩张的两个主要着力点 ,万华已经很大了,但是,肉眼可见的成长空间也还非常明确。

从在建工程也可以印证,2015-2016年短暂回落后,最近几个季度又开始回升,新开工的工程还很多。

之前我们梳理过万华的主要在建产能,现在更新一下项目进展:

1、2016年12月,烟台工业园3万吨SAP项目投产,2018年3月,预计再有3万吨SAP项目投产,根据2018年报,预计2019年10月投产。

2、PC一期7万吨项目,应该已经已经投产。预计2018年PC二期13万吨项目完成后,产能总计达到20万吨,根据2018年报,预计二期产能2019年12月投产。

3、2017年7月,珠海项目投产(10万吨水性材料、4万吨改性MDI)。此外,还在烟台和成都规划了水性材料基地,加上2014年宁波的5万吨产能,预计水性材料总产能会达到40万吨。根据2018年报,这部分产能已经投产,全资子公司万华化学(广东)期内实现净利润-357万元,估计刚投产,还没有开始贡献利润。

4、2018年,预计30万吨TDI投产,号称世界单条最大,最先进。根据2018年报,已在2018年底投产。

5、投资34亿元的5万吨MMA项目,投资4.1亿元的8万吨PMMA项目,预计2018年投产。根据2018年报,预计均为2019年1月投产。

6、公司计划在美国路易斯安那州投建40万吨MDI项目(计划投资10亿美元),预计2020年投产,根据2018年报,预计2021年10月投产。

7、百万吨乙烯项目,规划总投资178亿元,又是一个大手笔。包括 100 万吨/年乙烯装置;15 万吨/年环氧乙烷(EO)装置;45 万吨/年线性低密度聚乙烯(LLDPE)装置;30/65 万吨/年环氧丙烷/苯乙烯(PO/SM)装置;5万吨/年丁二烯装置;40 万吨/年聚氯乙烯(PVC)装置以及配套的辅助工程和公用工程设施。

根据2018年报,预计2020年10月投产,2019年将是一个建设高峰期,一方面,乙烯项目提供的PVC、E0等产品可以补足现有聚氨酯产业链短板,为聚醚产业提供“关键且难运输的原料”;另一方面,通过和现有产业链项目配合,开发高附加值项目。总之,乙烯项目可以实现“产业链横向纵向高效利用”。

下表为已建成项目的产能利用率及新项目的完工时间。除了SAP项目产能利用率偏低外,其他都还可以,2019年新投入使用的产能包括:30万吨TDI、8万吨PMMA和5万吨MMA。

3

MDI价格波动与万华盈利变化

万华最为大家质疑的一点,估计就是公司主打产品MDI的周期波动了,万华也因此被打上了周期股的标签。

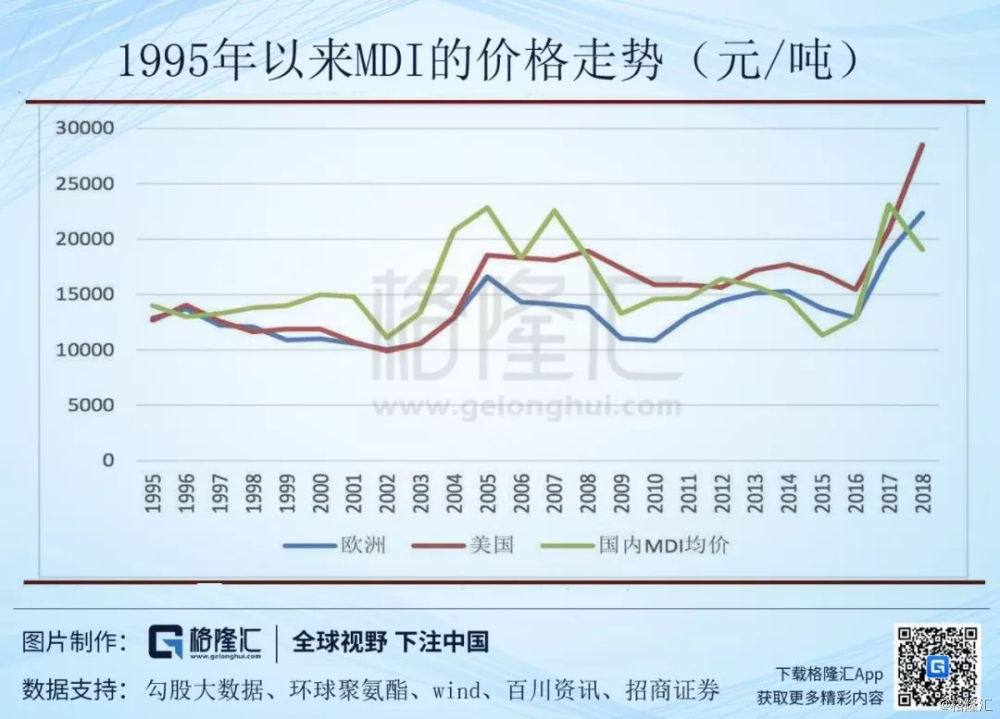

我们看MDI的历史价格,在2002年、2006年、2008-2009年、2012-2015年都出现了明显的回调。

MDI价格波动最直接的影响是毛利率,万华的毛利率分别在2002、2006、2010、2015年出现了低点,基本同MDI价格的波谷保持了同步,呈现了明显的周期性。

我们再看万华的净利润,2002年和2006年,都保持了高增长,2008-2009年和2013-2015年,公司净利润跟随MDI价格下滑,利润出现了负增长,但是幅度并不大,最大也没有超过30%。

之前,我们梳理过万华MDI产能的扩充步伐,我们可以看出,2002年和2005年两次产能提升,把前两次短暂的MDI价格下滑直接扛了过去,后两次MDI价格下调的时间周期相对较长,叠加产能提升,最终净利润的影响也并不算大。

1995年12月23日,MDI装置年产量首次达到一万吨的设计能力;

2002年10月2日-11月10日,MDI装置产能扩至10万吨;

2005年11月23日,烟台万华16万吨/年MDI装置一次性投料试车成功(宁波),总产能26万吨;

2007年10月宁波一期16万吨MDI装置升级为24万吨,总产能34万吨;

2008宁波技改升级到30万吨,烟台升级为18万吨,总产能48万吨;

2010年12月23日,宁波二期30万吨MDI公告正式投产,总产能80万吨;

2011年,第五代新型光化反应技术成功在烟台、宁波三套MDI装置全部应用成功,总产能124万吨;

2013年宁波继续技改30万吨,两套装置合计产能提升为120万吨(40+80),加上烟台20万吨,总产能140万吨;

2014年11月7日,万华烟台工业园老厂搬迁异氰酸酯一体化项目全线一次投产成功并生产出合格的MDI产品,总产能180万吨;

吸收合并交易完成后,合并匈牙利BC30万吨产能,总产能210万吨。

总体而言,历史上的万华通过产能扩张,很大程度的化解了周期波动,利用销量增,去换取价格下滑的利润空间。

万华巨额的投资支出也经常被一些投资者诟病,认为万华的资产太重,赚的钱都还得投回去,但是,万华的投入并不是为了维持原有产能,而是大比例扩张,MDI产能从最初的1万吨,已经发展到现在的210万吨,石化系列、精细化工和新材料更是从无到有,一点点做大,即便如此,合并过去20年的自由现金流仍然有60多亿元,更何况累计分红也已经超过100亿元。

我们再具体看一下2018年的情况,根据年报,“2016年到2018年上半年是化工行业景气周期高点,2018年下半年化工行业整体盈利能力下滑较快,预计2019年行业仍面临挑战”,这是一段比较准确的描述,万华聚合MDI(直销)的挂牌价从1月的28,800元到12月的13,500元,逐月下滑,一直到2019年2月开始才开始缓慢回升,全年平均价格低于2017年。

2019Q1基本差不多是近期最低的一个波谷,2019Q1,万华实现整体上市合并后归母净利润28亿元,这个数字基本可以粗略看作后续利润的一个底部,对应全年100亿元左右。

同时,吐槽一个小细节,万华在《2018年主要经营数据公告》中,这样描述2018年MDI价格变化:“报告期内MDI市场整体货源偏紧,价格处于高位运行,相比去年同期大幅度上涨“。兄弟,不要照抄2017年描述好不好?

4

投资价值分析

为了查数据,翻看了一下2001年报,当年的带头大哥还是万华的传奇丁建生,是他带领万华实现MDI无到有,一步步奠定了万华今日的江湖地位。

2016年上位的董事长廖增太,当时是总工,现在的总裁寇光武,当时是总会计师,一个40岁,一个37岁,一转眼,已经差不多两个十年过去了。

当年,二人的工资,年薪大概只有5万左右,现在是400万左右。当然,更重要的是他们手中的股票,虽然,我们不知道具体持股数量,但是,万华管理层和核心员工持股超过20%,这部分市值300亿元左右,高管肯定可以拿个大头儿。

万华发展到今天,管理层必然功不可没,投公司,主要也是投管理层,如此稳定、优秀的管理层,是万华的加分项,幸运的是,他们也都拿到了应得的回报,这对一个国企来说,并不是必然如此,万华能还有今天的局面,可以说是大股东、管理层、公众股东,大家三方共赢。

如今万华顺利完成新老领导班子换届,新的带头人也都是万华“老人”,2001年上市以来就是公司高管,如今各项工作平稳推进,2018年是万华一个新的起点,完成了整体上市,手握210万吨的MDI产能,无论产量、质量、还是价格,基本都可以称霸全球,并且,整体上市后再无同业竞争、少数股东利益的担心,上下同心,用句土话说,有望再续辉煌。

周二,万华化学收盘价45.23元,总市值1420亿元,未来万华利润大概率会在100-200亿元的区间波动,综合考虑万华的成长性15-20倍PE,可以看作合理的估值空间,对应市值可以看在1500-4000亿元。

当然,最悲观的情况MDI还能继续下滑,比如,聚合MDI跌破1万元,如果真要那样,估计不需要等万华亏损,其他MDI厂商早就倒闭了。