下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:增持

目标价:5.02港元

核心观点:

公司发布 FY2019H1(截至 2019 年 2 月 28 日止六个月)业绩(货币为 人民币),经营数据符合我们预期 FY2019H1 学生人数同比增长 32.2%至 54420 人,收入同比增长 41.1% 至 835.6 百万元人民币,毛利率由 2018H1 的 44.2%提升至 45.3%。经过 年化调整后的全部学校平均学费上涨 5.0%。归母净利润由去年同期 145.0 百万元提升至 2019H1 的 193.0 百万元,同比增长约 33.1%。净利润增速 不及收入增速的主要原因为: 1.公司 VIE 架构设计产生了比去年同期更多的 应纳税收入导致所得税有效税率由去年同期 8.0%提升至 14.8%;2.公司用 于发展新建学校及学校扩容的银行借款增加使账面财务费用净额提升。

短期公司业绩确定性较强,但政策不确定性仍然存在

公司的入学人数在上一财季的年报披露,且历史上转学等入学人数变化 影响极小。且公司经营方面的成本和费用率变化主要受到新开设学校影响, 因此公司的确定性较强。目前新《民办教育促进法实施条例》仍未经过审议 并发布,其中第十二条“不得协议控制非营利性学校”中协议控制是否等同于 VIE 架构仍存在不确定性。

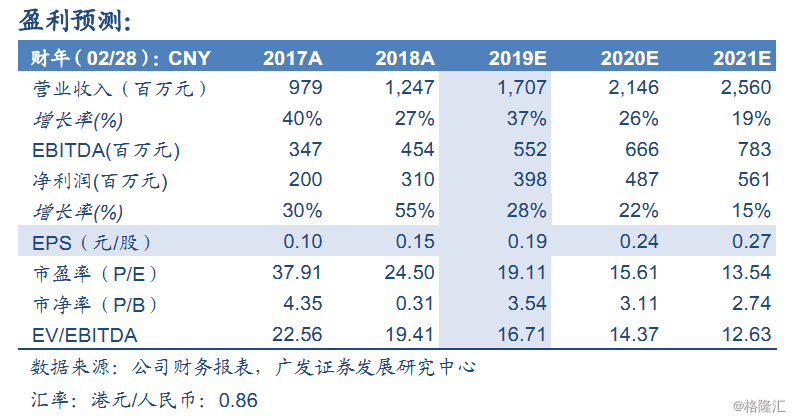

调整 2019-2021年 CNY业绩预测分别为 0.19元/股、0.24元/股和 0.27 元/股,考虑到估值空间,评级调整为增持

我们根据中期业绩情况调整学费价格、所得税率和财务费用,预计公司 2019-2021 年 EPS 分别为 0.19、0.24 和 0.27 人民币元/股 ,当前价格对 应 2019-2021 年 PE 分别为 19.11、15.61 和 13.54 倍。我们认为合理估值 为 18 倍 2020 年 EPS,对应每股合理价值为 5.02HKD,考虑到目前估值已 经接近合理估值,评级调整为增持。

风险提示:民办学校分类管理的政策风险;无法提升学费风险。