下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

港股早盘主要指数小幅探底后拉升回暖,恒指、国指分别上涨0.29%、0.66%,恒生科技指数跌0.27%表现相对较弱。本月收官,恒指、国指小幅下跌,恒生科技指数月涨3.7%。

盘面上,大型科技股涨跌不一,腾讯涨超3%,快手涨超1%,小米、百度、美团、网易皆飘红,第四季业绩指引疲软,哔哩哔哩大跌11%;广东电量电价机制不改有助于降低市场疑虑,电力股全天表现强势;猪肉收储重启,猪肉概念股普遍上涨,龙头万洲国际涨超2%;石油股、中字头股、中资券商股多数权重上涨,军工股、手游股、教育股、生物医药股、重型机械股表现活跃。另一方面,降价潮席卷晶圆代工厂,半导体股午后跌幅扩大,权重股中芯国际跌2%,11月乘用车销量按月降12%,汽车股普遍走低,钢铁股、餐饮股、内险股多数表现萎靡。

具体来看:

大大型科技股多数上涨,腾讯涨超3%,蔚来、快手涨超1%,小米、百度、美团等小幅跟涨,第四季业绩指引疲软,哔哩哔哩大跌11%。

电力股涨幅居前,华能国际电力涨超6%,华电国际电力涨超3%,华润电力、中国电力等跟涨。

消息面上,10月水电出力持续恢复,光伏新增装机同比增长145%。截至2023年10月底,全国累计发电装机容量约28.13亿千瓦,同比增长12.6%。

航空货运及物流股走高,鹰辉物流涨超8%,极兔速递涨超6%,大同集团、中通快递跟涨。

消息面上,货运航线布局在逐步完善,据中物联航空物流分会不完全统计,截至今年10月,共新增180余条货运航线。10月份社会物流总额增速企稳回升,多数上游行业生产、循环形势较好,物流需求结构化升级持续推进。

军工股表现活跃,中船防务涨超6%,中航科工跟涨。

汽车股多数走低,理想汽车-W跌超4%,吉利汽车、长城汽车、北京汽车等跟跌。

根据中国乘用车市场信息联席会公布的数据,11月1日至26日,乘用车市场零售138.9万辆,按年增长17%,按月下降12%;全国乘用车厂商批发159.6万辆,按年增长19%,按月下降9%。

半导体股回调,宏光半导体跌超6%,中芯国际、中电华大科技跟跌。

消息面上,半导体晶圆代工降价潮开始从二线厂向一线蔓延,从成熟制程向先进制程扩散。据媒体报道称,台积电7nm制程降价,降幅5%-10%左右,以缓解产能利用率下滑的状况。另据The Elec消息,韩国8英寸晶圆代工行业迎来降价潮。

医药外包概念走低,维亚生物跌超5%,药明生物、凯莱英、药明康德等跟跌。

个股异动

光正教育大涨逾116%,涨幅高居市场首位,报0.325港元。公司截至2023年8月31日止年度收入3.19亿元(人民币,下同),同比增长15.0%;净利润1.63亿元,同比增长71.5%;拟派末期股息每股0.050元。其中,学校相关供应链于本年度仍然为最大的收入来源,总收入由2022财年的人民币1.544亿元增加25.4%至2023财年的人民币1.936亿元。

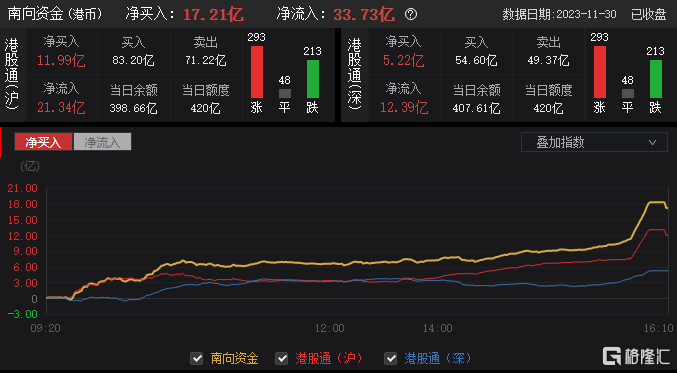

今日南下资金净买入17.21亿港元,其中港股通(沪)净买入11.99亿港元,港股通(深)净买入5.22亿港元。

展望后市,国泰君安戴清团队指出,当前市场环境类似“Mini 版”的 2022 年 Q4,整体上看反弹易反转难,2023Q4 破局的方向是美债利率回落,盈利端还需更多政策支持,预计本轮反弹幅度或弱于前者。四季度投资策略“三因素”共振看多港股。短期海外流动性边际改善,反弹期间以成长风格为主,指数方面关注港股恒生科技指数,板块方面关注创新药、电子、半导体、互联网零售、汽车和黄金等品种。中长期逢低增配红利资产,看好稳定性高的高股息品种,如通信运营商、能源和公用事业等。