下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:联讯证券首席经济学家 李奇霖

联讯证券高级宏观研究员 张德礼

来源:联讯麒麟堂

对货币政策制定者和市场参与者来说,3%可能是CPI同比最为重要的一个点位。上一次CPI同比超过3%的时间还是2013年11月,至今已有5年半,高通胀似乎是有点遥远的往事了。

那未来呢?我们认为,在非洲猪瘟疫情和油价低基数共同推动下,今年四季度CPI同比高点有较大概率突破3%。不过只是单月,并非整个季度,而且难以持续,通胀风险整体可控。

1

CPI同比测算思路:寻找波动之源

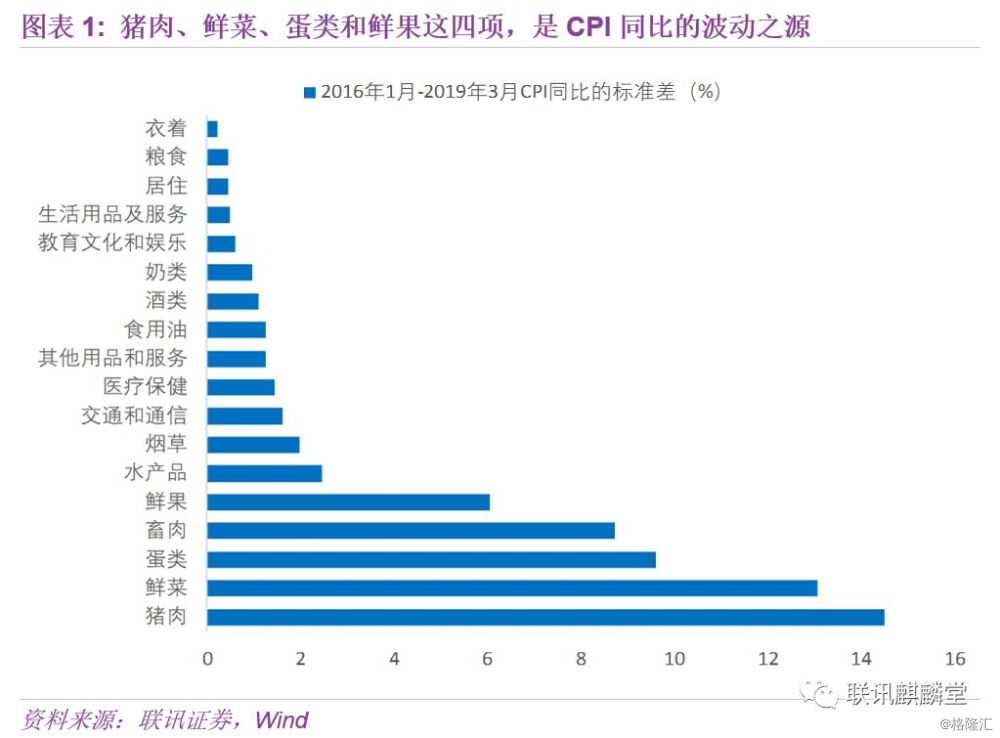

从统计学角度看,标准差能够反映一列数据的离散程度,标准差越大,这列数据分布得越零散。通俗一点来讲,就是一列数的标准差越大,它的波动率越高。

使用2016年1月到2019年3月的数据,计算CPI食品烟酒项的各个子项和7个非食品烟酒项同比的标准差。发现猪肉、鲜菜、蛋类、畜肉、鲜果这几项的标准差,要明显高于其它项。

由于CPI畜肉项同比的高波动,主要来自于猪肉,因此可以认为猪肉、鲜菜、蛋类和鲜果这四项,是CPI同比的波动之源。在预测CPI通胀时,需要对这四项做重点分析。

油价对CPI的影响也较为明显,而且关注度很高,还需要重点分析油价。国际油价对CPI的影响,主要有三个渠道:

一是通过交通工具用燃料。使用2016年1月到2019年3月的数据,以领先一期的WTI原油期货价格月度同比作为自变量,CPI交通工具用燃料作为因变量,做回归分析的拟合优度达到了0.86。

通过回归可知,CPI交通工具用燃料对WTI油价的弹性为0.32,乘以它的权重2%,可以估算出WTI油价每变动1个百分点时,通过交通工具用燃料这一项影响CPI同比0.0064个百分点。

二是通过居住项中的水电燃料。同样将2016年1月以来的领先一期WTI原油期货价格月度同比作为自变量,CPI居住项的水电燃料作为因变量,做回归的拟合优度为0.51。

回归分析发现,CPI居住中的水电燃料项对WTI油价的弹性为0.03,乘以它的权重5.2%,可以估算出WTI油价每变动1个百分点时,通过水电燃料这一项影响CPI同比0.0016个百分点。

三是通过交通成本影响蔬菜价格。据统计蔬菜零售价格中物流成本占比约为50%-60%,而物流成本中油费占比在40%左右,前面已经计算过交通工具用燃料对油价变动的弹性为0.32,再乘以鲜菜项在CPI中的权重2.6%,可以计算得通过运费——蔬菜这一渠道,油价对CPI同比的影响弹性为0.0018.

当前PPI向CPI的传导并不强,通过中间化工品的渠道来影响CPI的幅度有限,这里不做具体分析。综合考虑上述三个渠道,CPI同比对国际油价的弹性为0.0098,即国际油价每变动1个百分点,将造成CPI同比同向变动0.0098个百分点。

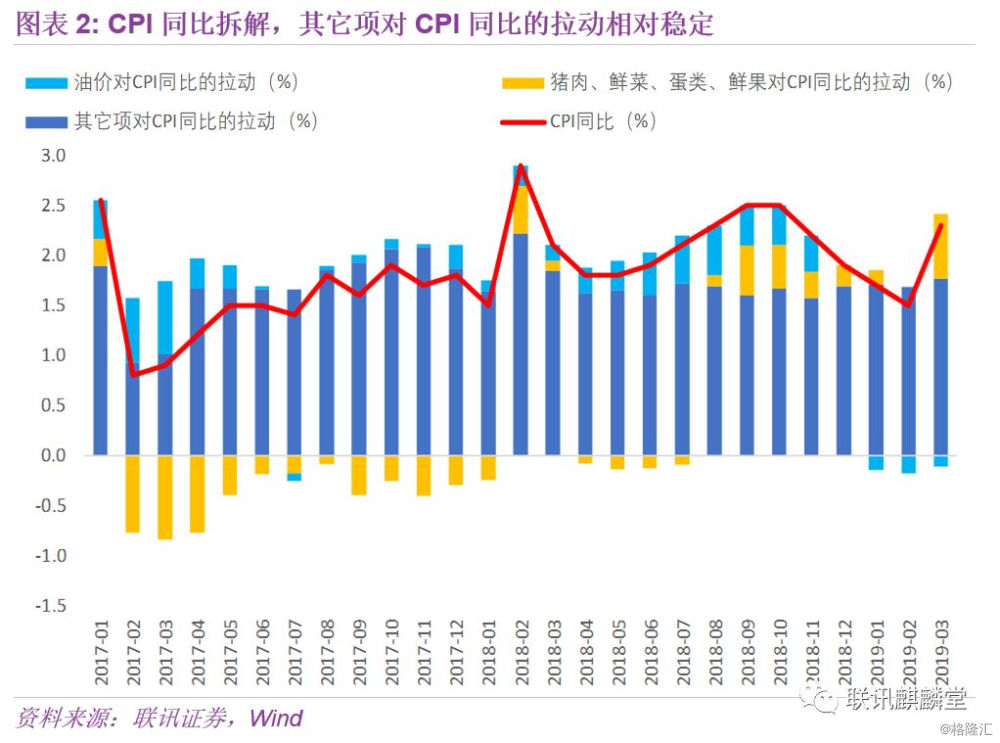

将CPI同比拆分为三个部分:

一是猪肉、鲜菜、蛋类、鲜果这四项的拉动,可以根据各项的同比和权重,计算出来。

二是油价的拉动,使用领先一期的WTI油价同比,乘以弹性系数0.0098。

三是其它项,即除猪肉、鲜菜、蛋类、鲜果和油价以外的因素,用CPI同比减去上述两部分对CPI同比的拉动值,即可得出。

可以发现,其它项对CPI同比的拉动,除一季度因春节因素扰动外,其它时间相对稳定。而且波动幅度有收窄的趋势,2018年3月至2019年3月,其它项对CPI同比拉动在1.58%-1.84%,而同期CPI同比的区间在1.5%-2.5%。

在后续定量测算CPI同比时,基于其它项对CPI同比拉动比较稳定的事实,我们取某月前6个月的移动平均值,作为其它项在这个月对CPI同比的拉动。而把分析的重点,放在猪肉、鲜菜、蛋类、鲜果和油价上。

2

定量测算CPI同比

(一)猪肉

CPI猪肉项尽管权重已经下降到2.4%,但由于它同比的高波动性,是整体CPI同比最大的扰动项。有种调侃的说法是,CPI(China Price Index),全称应该叫做China PorkIndex。

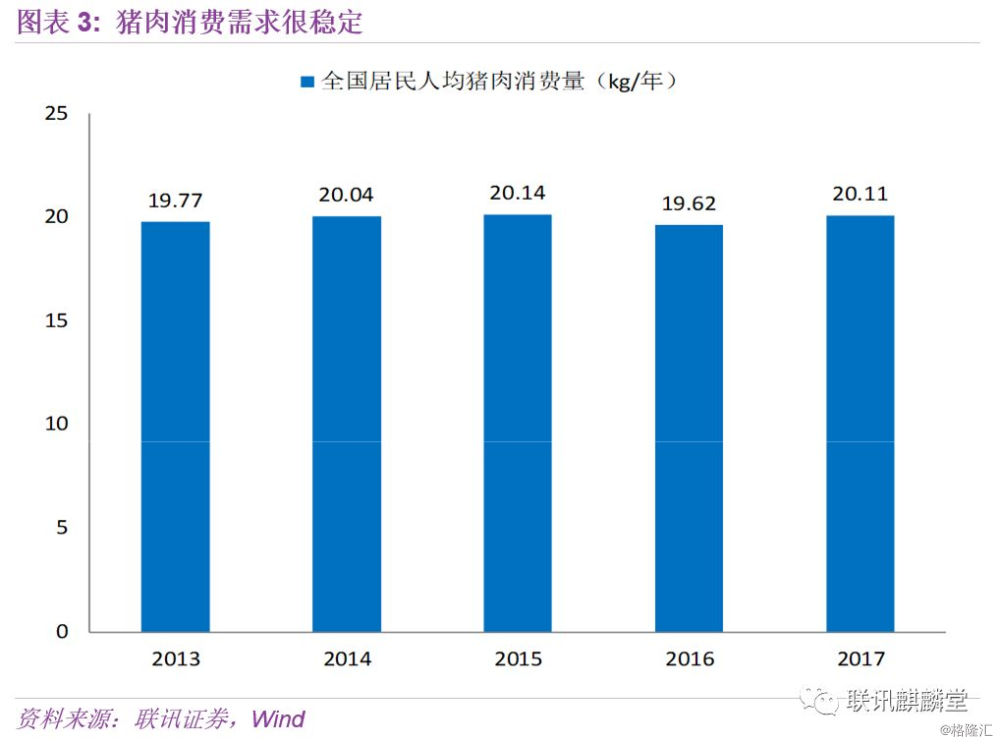

和大多数商品价格变动同时受供、需两端变化的影响不同,猪肉的消费需求很稳定,价格变化主要是供给因素在影响。根据国家统计局数据,2013年以来全国人均猪肉年消费在20kg左右,变动很小。即使是2016年全国猪肉价格上涨了17.3%,人均猪肉年消费量也才下降2.6%。

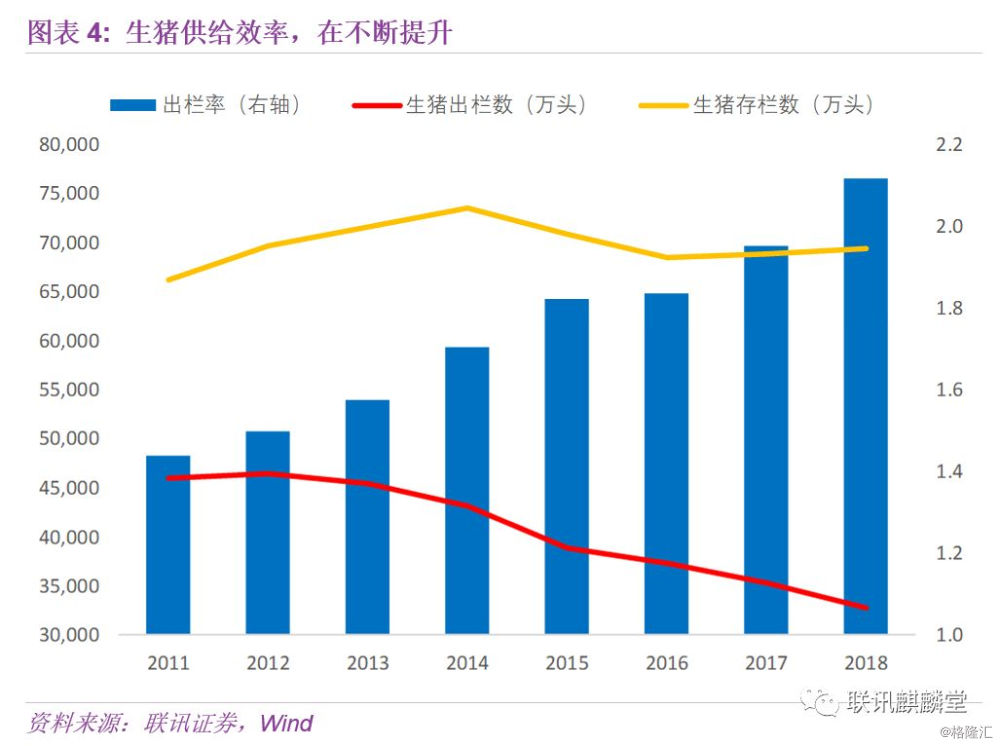

衡量猪肉供给能力,最常用的指标是官方公布的生猪存栏。但在规模化养殖程度提高、生猪出栏率提升的背景下,这个指标所反映的生猪供给能力,与实际情况之间的偏差越来越大。2014年4月以来,生猪存栏持续下降,但猪肉价格已经走完了一轮周期,新的一轮猪周期也开始启动。

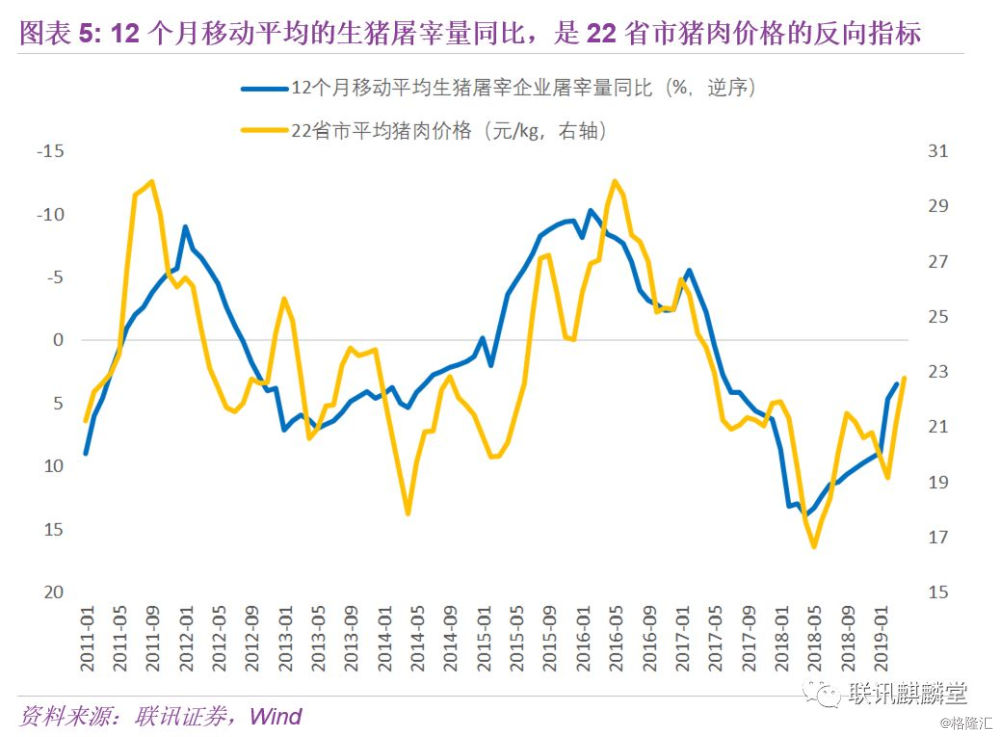

生猪定点企业屠宰量这个数据本身,不受生猪养殖出栏率提高的影响,是反映猪肉供给最直接的指标。12个月移动平均生猪定点企业屠宰量同比,和22省市猪肉价格走势之间,有较强的负相关性。

尽管由于养殖效率提高,生猪存栏和能繁母猪存栏的绝对量,从长期视角看,越来越不能客观反映猪肉的真实供给能力。但短期内养殖效率提高幅度不大,12个月移动平均的能繁母猪存栏同比,领先于12个月移动平均的生猪屠宰量同比6个月左右。之所以用12个月移动平均的同比,是因为期数一样,能够消除累计同比中统计期数不一样所造成的影响。

移动平均的能繁母猪存栏同比,2017年4月以来增速持续下降。从它对生猪屠宰的领先性看,今年生猪将面临持续的供应压力。根据前面的分析,这意味着今年猪肉有持续涨价的基础。

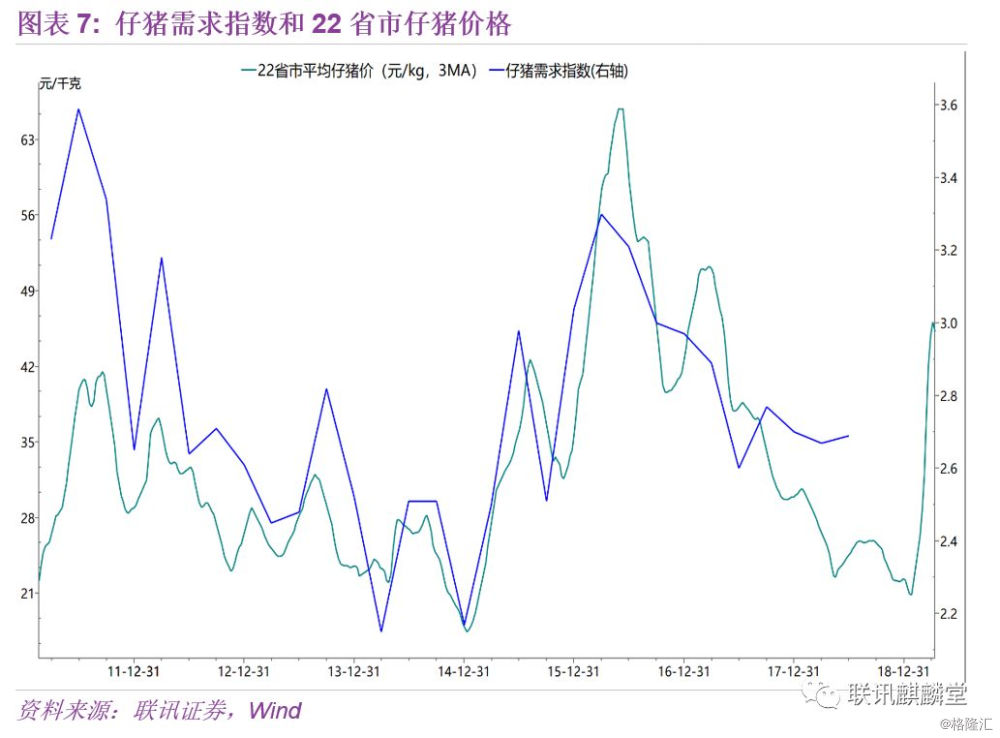

仔猪价格大涨,也能凸显今年的生猪供给压力。今年1月中旬到3月底,22省市仔猪价格,从20.63元/kg上涨到47.54元/kg,涨幅达到了130.3%。

从历史数据看,22省市仔猪价格和仔猪需求指数有一定同步性,反映了仔猪供给有保障时价格主要受需求影响。遗憾的是,仔猪需求指数2018年3季度不再公布,不过从一些微观调研来看,出于对非洲猪瘟的担忧,即使是对未来猪价有很强看涨预期,养殖户补栏的意愿也不积极。今年一季度生猪存栏环比减少了3690万头,侧面也说明了养殖户补栏的意愿羸弱。

但即使在补栏不积极的情况下,今年一季度仔猪价格最大涨幅达到了130%。这意味着能繁母猪被快速淘汰后,仔猪市场已经从买方市场转为卖方市场,这将对未来一段时期的生猪供应形成了很强制约。

(二)鲜菜

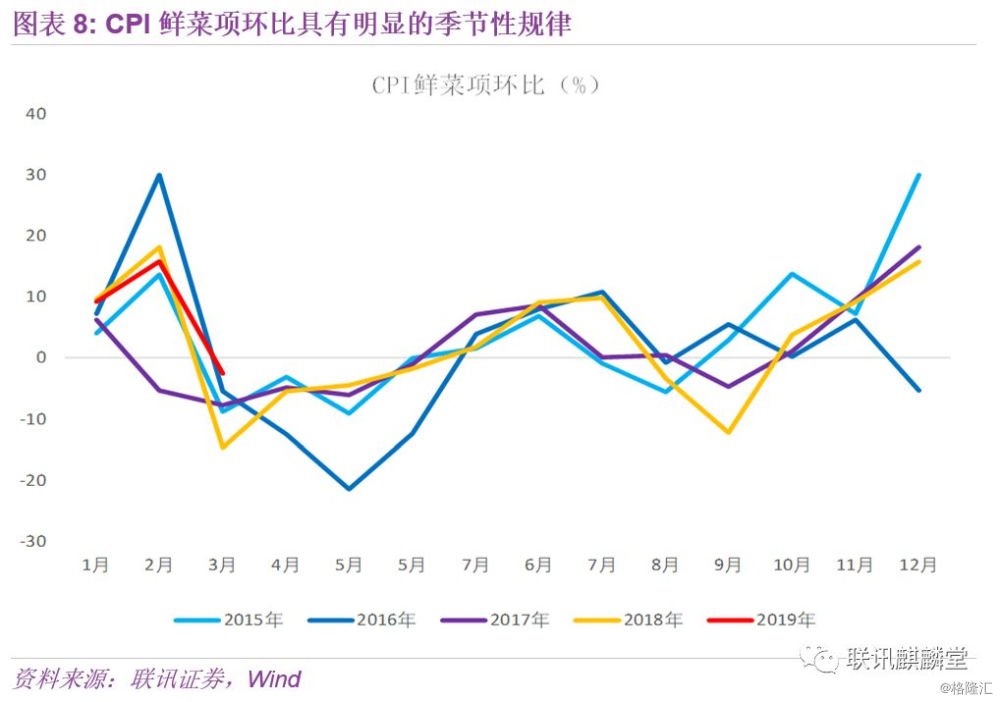

CPI鲜菜项同比波动很大,但它的环比却具有很强季节性。春节所在月份是年内高点,春节所在月份的次月环比大幅下降,2季度由于蔬菜上市多数年份的CPI鲜菜项环比为负值,3季度则因雨水天气影响运输蔬菜环比也较高,4季度容易受天气影响季节性规律不如其它时间明显。

CPI鲜菜项环比的强季节性规律,源于鲜菜的种植周期短。小白菜、空心菜、生菜的生长周期不到一个月,油麦菜、小油菜、大白菜、豌豆、青蒜的生长周期在40-50天。这使得即使是遭遇大范围的洪涝灾害,鲜菜供应也能在2个月内恢复。从遭遇洪涝的2010、2012、2013、2016和2018年看,CPI鲜菜项环比在2个月的超季节性上涨后,就开始低于季节性了。

因此,后续在定量测算CPI时,鲜菜项环比以前3年对应月份的环比均值为基础,稍作加成。

(三)蛋类

从历史上看,除少数时期外,蛋料比价跌破盈亏平衡点后,蛋料比价都有一轮强劲反弹。今年也是如此,2月中旬至3月中旬,蛋料比价低于平衡点,养殖户出现亏损,3月中旬开始鸡蛋价格和蛋料比价都快速反弹。到4月中旬,40天左右时间里,全国鸡蛋零售价上涨了23.5%。

鸡蛋价格大涨,带动蛋鸡养殖利润快速上升。4月中旬,蛋鸡的养殖利润达到了28.8元/羽,处于2010年公布数据以来的同期新高。

往后看,由于二季度是鸡蛋消费淡季,蛋价有下跌压力。但下半年鸡蛋有涨价支撑,一是9月开学、中秋节和国庆节都是消费旺季,鸡蛋价格有季节性;二是猪肉涨价对鸡蛋价格的带动;三是饲料成本上升,豆粕和玉米占自配饲料成本的近8成,豆粕期货价格大跌近30%后,3月开始反弹,已经将非洲猪瘟对生猪养殖需求的影响体现在价格上,而玉米受益于收储制度改革价格也有支撑。

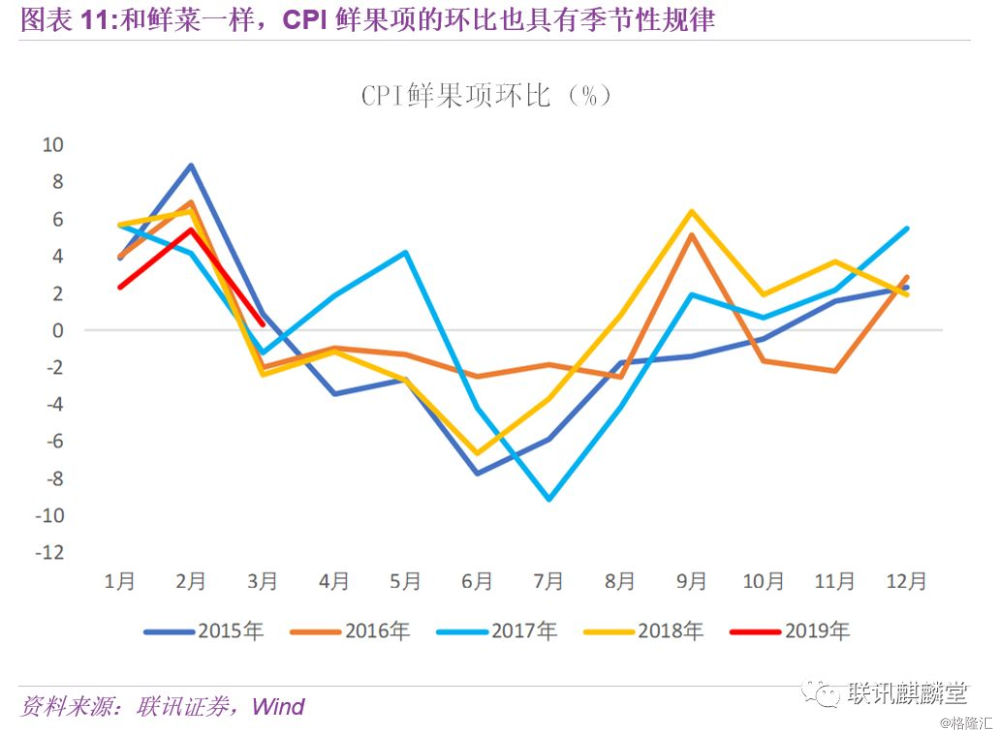

(四)鲜果

和鲜菜一样,CPI鲜果项的环比也具有季节性规律。预测当月CPI鲜果的同比,可以用高频指标“农业部水果批发价格指数”,但预测1个月以上期限的水果价格走势存在难度。

在预测今年后续月份CPI鲜果项环比时,根据近期鲜果项环比对均值的偏离程度,对未来月份加成。比如近期出现持续的超季节性下跌时,未来可能有涨价压力,因而对历史均值进行正的环比加成,即加上一个正的数。

(五)油价

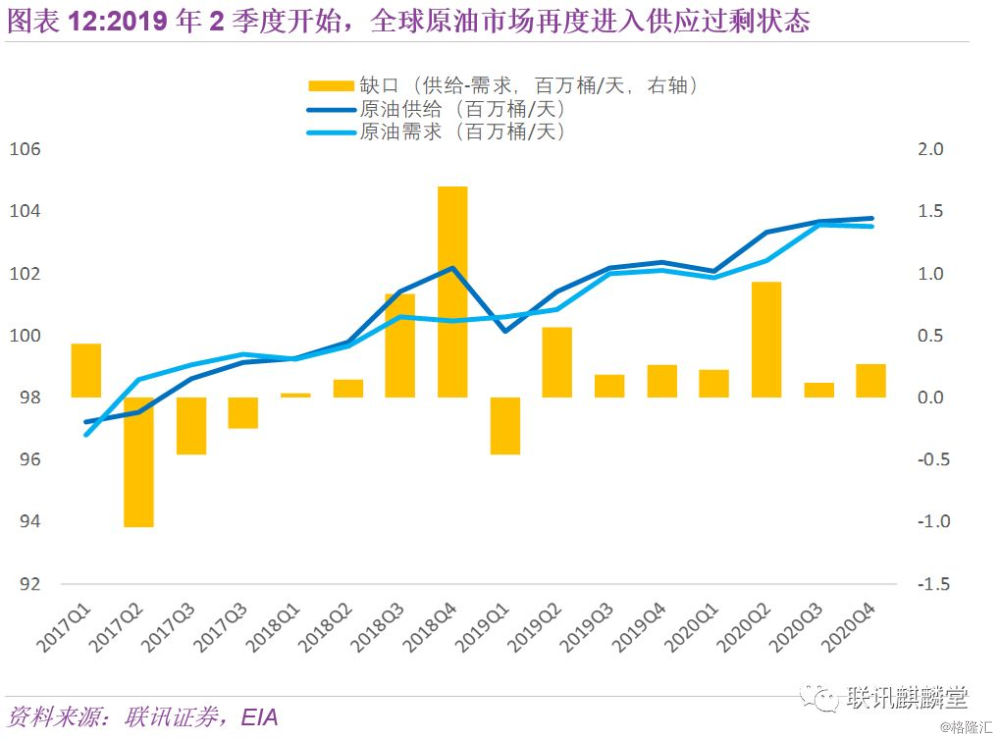

根据美国能源信息署(EIA)4月9日发布的预测报告,今年除一季度原油供不应求外,二季度到2020年底,原油整体都处于供应过剩。

供给方面,EIA预测2019年美国原油日均产量将增加199万桶,主要国家和地区中增产幅度最大 ,日均产量将达到1990万桶;OPEC由于限产,日均产量减少138万桶;俄罗斯同样因限产,产量仅微弱增长6万桶/天。2019年全球日均原油产量,相比于2018年增加86万桶。

需求方面,由于出现全球增长放缓的迹象,包括一季度欧元区制造业PMI回落、美债收益率曲线倒挂等,EIA预测2019年全球原油日均消费量增加140万桶,相比于2018年150万桶的增量,有所下降。

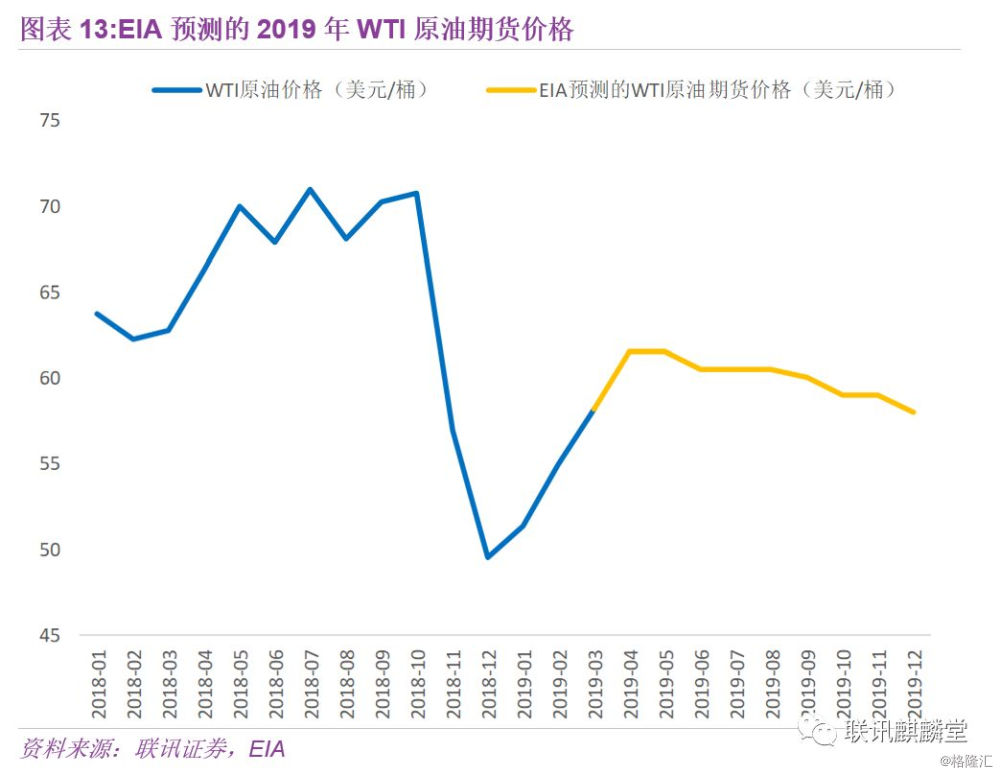

因原油将持续供过于求,EIA预测2019年WTI期货均价58.80美元/桶,比2018年的均价下降了9.6%。而2018年WTI期货均价上涨28.1%,根据我们在第一部分计算出来的CPI同比对油价的弹性,原油对CPI同比的影响,将从2018年的正向推动0.28%,变为拖累0.09%。

EIA预测的WTI原油期货价格如图13所示,后续的定量测算以此为基础。

(六)其它项

前面已经提到过,基于CPI其它项的同比变动相对稳定,取前6个月的移动均值,作为CPI其它项的同比。

(七)定量测算CPI同比

定量测算的步骤如下:

第一,计算猪肉、鲜菜、蛋类、鲜果对CPI同比的拉动。在2016年到2018年对应月份环比均值的基础上,根据供需状况进行加成,得到这四项今年4-12月的CPI环比。用环比均值法计算出各项的同比后,再乘以对应的权重,计算出各项对CPI同比的拉动。第二,计算其它项的拉动。取前6个月CPI其它项同比的移动平均值,作为今年4-12月CPI其它项的同比。再乘以权重,得到其它项对CPI同比的拉动。

第三,计算油价的拉动。使用EIA做的WTI油价预测结果,计算出WTI油价的同比,再乘以弹性系数0.0098,得到油价对CPI同比的影响。

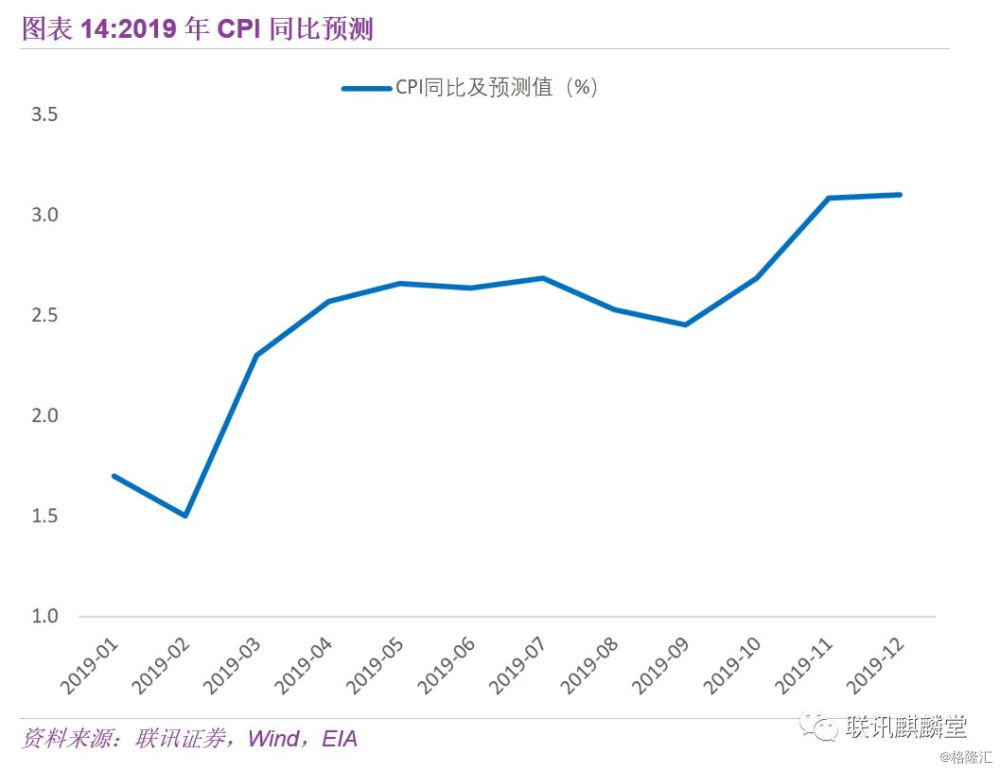

第四,将上述三个步骤的结果加总,得到今年4-12月的CPI同比,如图14所示。

预计2019年CPI同比为2.5%,较2018年的2.1%有所抬升。从节奏上看,二季度因猪肉价格低基数,CPI同比出现第一个高点,预计二季度CPI同比为2.6%。四季度则在猪肉价格持续上涨、2018年四季度油价大跌所产生的低基数共同作用下,CPI同比高点可能破3%。

不过由于只是单月突破3%,并非整个季度都在3%以上,加之主要是猪肉供给这一单一因素引起的,总需求并不支持CPI同比持续高位,我们认为通胀风险整体可控。