下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

(一)公司主营业务

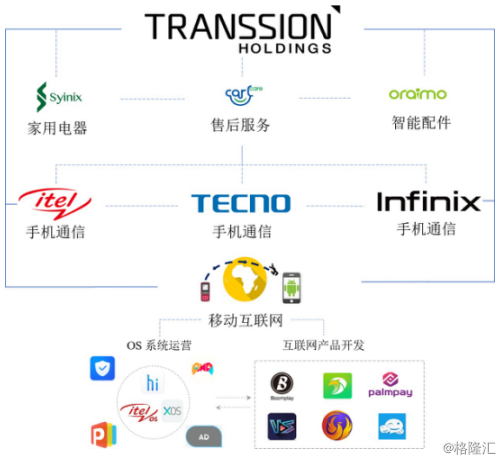

传音控股成立于 2017 年 11 月 8 日,致力于为全球新兴市场用户提供优质的以手机为核心的多品牌智能终端,并基于自主研发的智能终端操作系统和流量入口,为用户提供移动互联网服务。公司主要从事以手机为核心的智能终端的设计、研发、生产、销售和品牌运营,主要产品为 TECNO、itel 和 Infinix 三大品牌手机。公司围绕主营业务积极实施多元化战略布局,创立了数码配件品牌 Oraimo,家用电器品牌 Syinix 以及售后服务品牌 Carlcare 等。此外,公司自主研发的 HiOS、itelOS 和 XOS 等智能终端操作系统,在提升用户硬件体验的同时,为新兴市场消费者提供符合当地文化的移动互联网应用服务,如软件预装、分发推送、广告投放等,以及在音乐、新闻、内容聚合、短视频和其他领域开发独立的移动互联网产品及服务。

资料来源:公司公告

资料来源:公司公告

(二)行业基本情况

1)所属行业

根据中国证监会发布的《上市公司行业分类指引(2012 年修订)》的规定, 公司所处行业为计算机、通信和其他电子设备制造(代码:C39)。根据《国民经济行业分类》(GB/T4754-2011),公司所处细分行业为通信终端设备制造业(代码:C3922)。

2)新兴市场手机市场

需求端来看,以非洲和印度为代表的新兴国家拥有着庞大的人口基数,并且保持着较快的人口增长速度。截至 2017 年 12 月 31 日,据世界银行统计,撒哈拉以南非洲地区及印度人口总数已达 24 亿,占据世界总人口的 32%,人口年均复合增长率为1.86%。目前非洲市场的手机渗透率相对较低,人口的快速增长为行业提供了大规模的潜在用户群体,市场需求增长广阔。同时随着当地经济水平的逐步提升和基础设施建设的逐渐完善,用户群体的手机迭代周期不断缩短,手机需求不断增长。

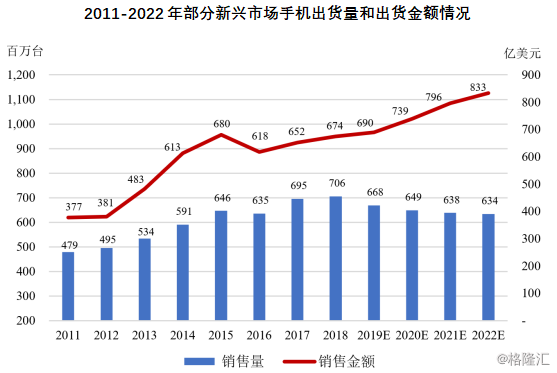

供给端来看,根据 IDC 的统计数据,以非洲、印度、中东、孟加拉国和印度尼西亚为代表的主要新兴市场 2018 年手机合计出货量为 7.06 亿部,出货金额达到 674.03 亿美元,2011 年至 2018 年出货量和出货金额的年均复合增长率分别为 5.70%和 8.95%,增速较快,高于全球出货量和出货金额的年均复合增长率 1.42%和 7.16%。经济的快速发展、人口红利的释放以及通讯技术设施的建设将推动新兴市场的销售规模在未来实现快速增长,2022 年新兴市场出货金额将达到 832.54 亿美元。2011 年至 2022 年,上述新兴市场手机出货量和出货金额的统计及预测情况如下:

数据来源:IDC(注:主要新兴市场样本包括非洲、印度、中东、孟加拉国、印度尼西亚, 其中,孟加拉国市场 2011-2014 年数据缺失)

随着新兴市场的日益成熟,智能手机市场占比不断提高, 智能手机在该市场占有率由 2011 年的 10.67%快速增长至 2018 年的 47.44%,据IDC 预测,2022 年上述新兴市场智能手机的出货量占比将达到 70.38%,存在较大的结构性改善需求。

数据来源:IDC(主要新兴市场样本包括非洲、印度、中东、孟加拉国、印度尼西亚,其中, 孟加拉国市场 2011-2014 年数据缺失)

随着成熟市场 5G 网络的大规模铺设,以及新兴市场的日益成熟,全球智能手机市场将迎来新一轮产业升级,终端消费者的产品更新、迭代需求上升。无线化、便携化、智慧化将成为未来主要的升级方向。手机市场将由性能驱动市场逐渐转为智能驱动市场。根据 IDC 的统计及预测,2018 年至 2022 年,以非洲、印度和孟加拉国等为代表的全球主要新兴市场国家(地区)的智能手机出货量的年均复合增速将明显高于全球成熟市场平均增速。非洲、印度和孟加拉国等全球主要新兴市场成为今后多年全球手机销量增长的主要来源。

3)新兴手机市场竞争格局

就新兴手机市场的主要参与者而言,根据 IDC 统计,苹果占据了一定的高端市场份额,品牌溢价较高;三星凭借其高、中、低端丰富的产品线,在新兴市场中拥有一定的市场占有率。非洲市场来看,公司全品类手机出货量在非洲市场的市场占有率均位列第一,2016-2018年分别为 33.73%、45.12%和 48.71%,市场占有率远超竞争对手。印度市场来看,公司于 2016 年上半年进入印度市场,凭借切合当地市场的营销策略,迅速打开印度市场,取得了较高的市场占有率。根据 IDC 的统计数据,2018 年,公司全品类手机出货量在印度市场的市场占有率达 6.72%,排名第 4 位。综合来看,经过多年的积累和发展,公司产品在主要销售区域已形成较强的品牌影响力和较高的市场占有率。

资料来源:IDC、格隆汇研究院整理

资料来源:IDC、格隆汇研究院整理

4)公司优势

(1)品牌优势

公司是最早进入非洲的中国手机品牌厂商,自设立以来始终坚持深耕以非洲为代表的全球新兴市场,销售区域主要集中在非洲、南亚、东南亚、中东和南美等全球新兴市场国家,并坚持产品本地化创新,经过多年的积累和发展,已建立了领先的市场优势和较高的品牌知名度。凭借优异的产品性能、领先的技术优势及良好的综合服务能力,公司业绩高速增长。2016 年至 2018 年,公司手机出货量由 7,557 万台增长至 12,428万台,年均复合增长率为 28.24%;销售金额由 116.37 亿元增长至 226.46 亿元,年均复合增长率为 39.5%。此三年内公司手机产品累计出口销售超过 3 亿部,覆盖全球 70 多个国家和地区,累计创汇超过 80 亿美元。2018 年公司手机出货量 1.24 亿部,根据 IDC 统计全球市场占有率达 7.04%,在全球手机品牌厂商中排名第四; 非洲市场占有率高达 48.71%,排名第一;印度市场占有率达 6.72%,排名第四。

(三)财务状况

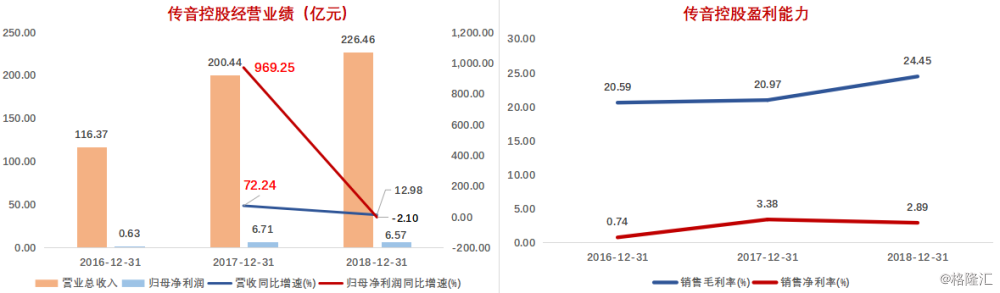

公司营业收入从2016 年的116.37 亿元增长到2018年的 226.46 亿元,年复合增长率达 39.50% ,其中 2017 年同比增速达 72.24% 。2016 年-2018 年期间费用率从19.05%降至16.97%,总体保持在一个合理水平。公司综合毛利率整体保持在较高水平,2018年公司实现营业毛利55.37 亿元,毛利率24.45%。因此,公司报告期内主营业务盈利状况良好且持续增强,扣非后归属于母公司所有者净利润分别为 5.58 亿元、6.29 亿元、12.24 亿元,营业收入和经营利润均呈持续增长态势。

资料来源:公司公告、格隆汇研究院

资料来源:公司公告、格隆汇研究院

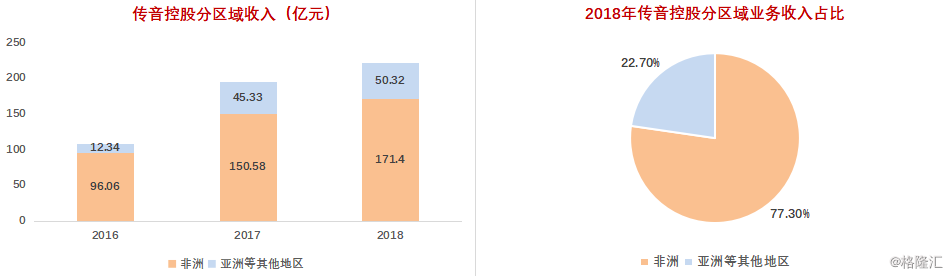

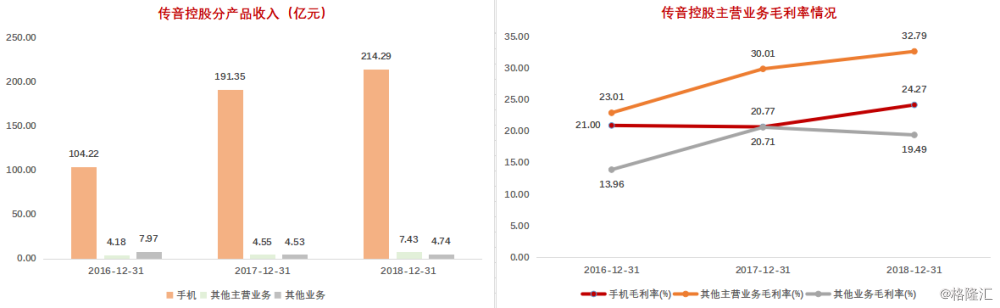

分区域来看,公司主营业务收入主要来自于非洲市场,但2016-2018 年间非洲市场主营业务收入占比分别为 88.62%、76.86%、77.30%,整体呈下降趋势,主要原因系公司逐步加大印度等亚洲市场的拓展力度。

资料来源:公司公告、格隆汇研究院

资料来源:公司公告、格隆汇研究院

分产品来看,公司主要产品为手机产品(包括智能机与功能机)。2016-2018 年占公司主营业务收入的比例分别为 96.14% 、97.68% 、96.65% ,随着新兴市场的日益成熟,智能机的占比逐渐上升,由 2016 年的 62.19% 上升为 2018 年的 69.81% 。2016-2018年三年整体毛利率分别为20.59% 、20.97%、24.45%。

资料来源:公司公告、格隆汇研究院

资料来源:公司公告、格隆汇研究院

(四)公司股权结构及募投项目

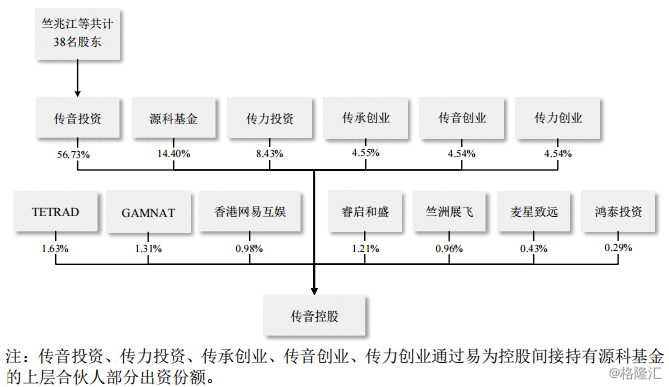

截至3月28日的招股说明书签署日,公司股权结构如下:

公司控股集中,传音投资持股56.73%,拥有实际控制权。传力投资持股 8.43% ,与传音投资均为公司发起人。此外,源科基金、传承创业、传音创业、传力创业分别持股占比 14.40% 、4.55% 、4.54% 、4.54% ,为公司前六大股东。

资料来源:公司招股书

资料来源:公司招股书

募投项目简要分析

本次募集资金主要运用于以下项目:(1)传音智汇园手机制造基地项目、(2)手机生产基地(重庆)项目、(3)移动互联网系统平台建设项目、(4)上海手机研发中心建设项目、(5)深圳手机及家电研发中心建设项目、(6)市场终端信息化建设项目、(7)补充流动资金

资料来源:公司公告、格隆汇研究院

资料来源:公司公告、格隆汇研究院

(五)公司风险

1)主要原材料供应集中及价格波动风险

发行人采购的主要原材料从类别上划分主要包括电子元器件、光学器件、结构类物料、电子配件及包材等,其中以芯片、屏幕和存储器为代表的关键元器件占营业成本的比重较高。目前手机上游关键元器件行业已经形成寡头竞争格局, 如果发行人的关键元器件供应商出现较大的经营变化或外贸环境出现重大不利变化,将导致相关原材料供应不足或者价格出现大幅波动,并可能对发行人的盈利水平产生较大影响。

2)汇兑损益风险

报告期内,发行人手机产品全部销往海外,销售区域主要集中在非洲、南亚、东南亚等全球新兴市场国家,公司境外销售主要使用美元等外币结算,相应公司持有美元等外币货币性资产及负债。因此,报告期内受美元等外币兑人民币的汇率不断波动影响,发行人报告期各期汇兑损益(正数为损失)分别为-5,169.88 万元、19,854.81 万元、7,723.35 万元,汇兑损益的绝对值分别占当期利润总额29.07%、24.52%、8.93%,对经营业绩影响较大。

尽管发行人未来将平衡外币货币性资产及负债规模以降低汇兑损益对经营业绩的影响,但如果相关外币兑人民币的结算汇率短期内出现大幅波动,仍将对发行人的经营业绩产生较大影响。