下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

(一)公司主营业务

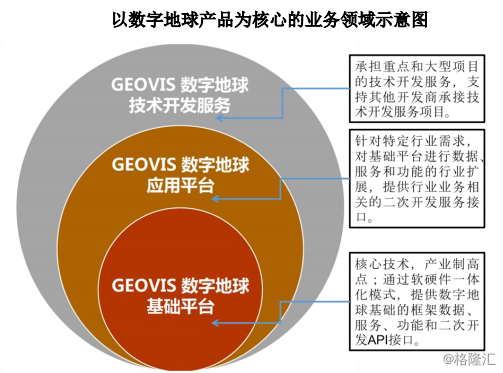

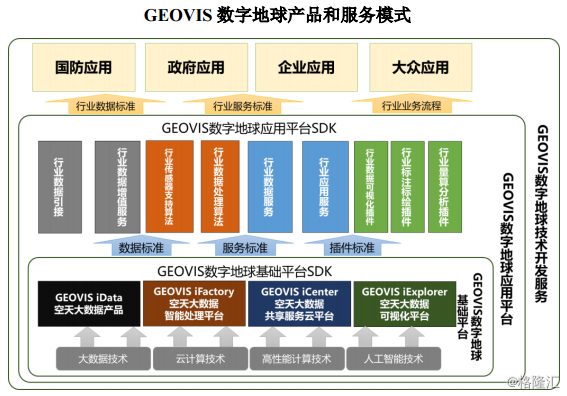

公司主营业务是面向国防、政府、企业、大众等用户提供数字地球产品和技术开发服务。公司的主要产品包括 GEOVIS 数字地球基础平台产品和 GEOVIS 数字地球应用平台产品。其中, 基础平台主要依托高分资源共享服务平台提供基础框架与服务,应用平台在基础平台的基础上,面向国防、政府、企业和大众应用,打造行业专属的应用平台。

经过近十年的孵化发展,公司先后推出了GEOVIS 1~GEOVIS 4 四代数字地球,2017 年 9 月,公司发布了第五代数字地球产品“GEOVIS 5 数字地球”。2018 年 10 月公司正式发布“GEOVIS+”战略,在 GEOVIS数字地球基础平台之上,面向国防、政府、企业和大众应用,打造行业专属的GEOVIS 数字地球应用平台,实现了“GEOVIS / GEOVIS+”双轮驱动的数字地球产品战略。公司已形成体系化的数字地球产品,并逐步实现对国外数字地球产品的进口替代。

资料来源:公司招股书

资料来源:公司招股书

(二)行业基本情况

1)所属行业

根据中国证监会发布的《上市公司行业分类指引》(2012 年修订),发行人所处行业为“信息传输、软件和信息技术服务业中的软件和信息技术服务业”(行业代码 I65)。

2)行业概况

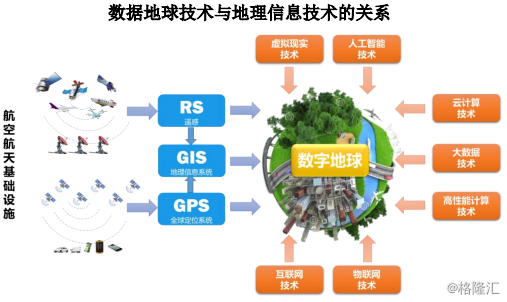

近年来,随着遥感、导航定位和地理信息系统等地理信息技术的快速融合,以及遥感卫星系统和全球定位导航系统等空天基础设施的快速发展,地理空间信息的外延已经拓展为空天大数据,并催生了以空天大数据为基础的数字地球技术。数字地球的应用市场覆盖了地理信息技术应用领域,卫星遥感、卫星导航等航空航天应用领域,数字地球也成为了目前流行的空天大数据软件基础平台,并成为面向国家重大需求的重要新兴软件平台,市场前景广阔。

资料来源:公司招股书

资料来源:公司招股书

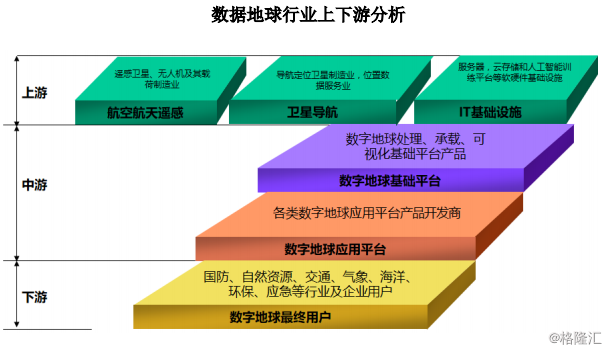

①上游地理测绘、遥感、卫星导航

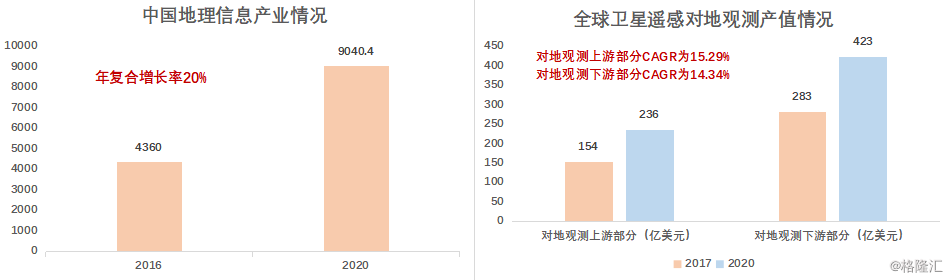

地理测绘:国家测绘地理信息局地理信息产业报告显示,2016年中国地理信息产业的总产值为4360 亿元,到2020 年总产值规模将达到 9040.90 亿元,预计年复合增长率可达 20%。

卫星遥感:《国际地理信息产业发展报告(2018)》显示,上游部分预计从 2017 年的 154 亿美元产值增加到2020 年的236 亿美元,下游服务预计从 2017 年的约 283 亿美元增长到 2020 年的 423 亿美元。

资料来源:国家测绘地理信息局,国际地理信息产业发展报告,格隆汇研究院整理

资料来源:国家测绘地理信息局,国际地理信息产业发展报告,格隆汇研究院整理

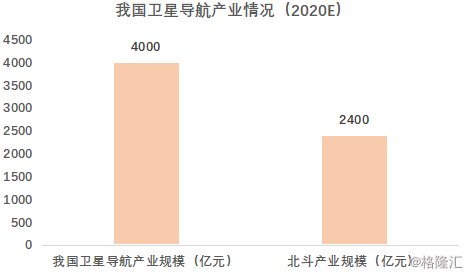

卫星导航和定位:《国家卫星导航产业中长期发展规划》提出,到 2020 年,我国卫星导航产业规模将超过4000 亿元,北斗产业规模将要达到 2400 亿元。

资料来源:国家卫星导航产业中长期发展规划,格隆汇研究院整理

②下游

数字地球的下游行业包括,以国防、自然资源、交通、气象、海洋、环保、应急等行业以及石油、电力、建筑等企业为主的最终用户,以及为最终用户提供定制系统服务的增值开发商。

3)行业竞争格局

公司是国内最早从事数字地球产品研发与产业化的企业,在国内数字地球行业具有领先地位。是国内数字地球平台应用落地的重要推动者。目前,公司所处行业的主要企业有:美国谷歌公司、美国数字地球公司(DigitalGlobe)、美国环境系统研究所公司(ESRI)、法国信息地球公司(INFOTERRA)等。

1、谷歌公司

谷歌公司的 Google Earth 具有强大的数据优势,拥有全球丰富的影像数据库,可以提供影像、3D 模型、街景、VR 等多种展示方式。但是,Google Earth 主要聚焦在大众应用领域,少量支持企业级服务(目前已停止支持)。谷歌地球没有布局行业应用平台,在行业应用领域竞争力不足。另外,由于国家安全的原因在许多国家(包括中国)应用中受到一定限制,特别国防和政府应用领域。

2、美国数字地球公司

美国数字地球公司的数字地球解决方案,利用先进的自有卫星群提供的数据,支持在国防和情报、民间机构、地图制作和分析、环境监测、油气勘探、基础设施管理、互联网门户网站以及导航技术领域的广泛应用。但是,美国数字地球公司主要业务在数据的获取和处理方向,和行业应用结合不紧密,也不支持国产自主可控软硬件,在国内的市场规模有限。

3、美国环境系统研究所公司

ESRI 公司旗下的 ArcGIS Earth 作为专业的地理信息分析软件,产品功能丰富,性能稳定,具有强大的空间分析和数据处理能力,支持多种数据格式。但是ArcGIS Earth 在国产化软硬件平台的支持上投入不足,所以在跟国家安全密切相关的行业领域拓展困难。

4、法国信息地球公司

法国信息地球公司是欧洲航空防务与航天公司(EADS)的全资子公司,其核心业务是地理数据的生产。其产品“像素工厂”(Pixel Factory,PF)是一套用于大规模遥感影像生产的处理系统。由于“像素工厂”的产品侧重在数据处理,在数据承载、可视化方面布局不完整,同时在国产化软硬件平台的支持上投入不足,所以在众多行业领域拓展受到制约。

4)公司优势

1)人才优势

公司自成立以来致力于人力资源建设,借助于中国科学院得天独厚的人才优势和机制,已经形成了以高端引进、持续培养、股权激励和文化传承为核心的人力资源管理体系,在大数据技术、云计算及高性能计算技术、人工智能技术、空天大数据处理、空天大数据应用等方面拥有众多高端技术人才。

2)产品优势

公司的产品由高分辨率对地观测重大专项成果孵化,在军民融合发展战略指引下,实现了“GEOVIS / GEOVIS+”双轮驱动产品战略。通过该战略的实施形成完整覆盖空天大数据获取、空天大数据处理、空天大数据承载、空天大数据可视化和空天大数据行业应用的数字地球产品体系,逐步实现对国外竞争对手的数字地球产品的进口替代。

(三)财务状况

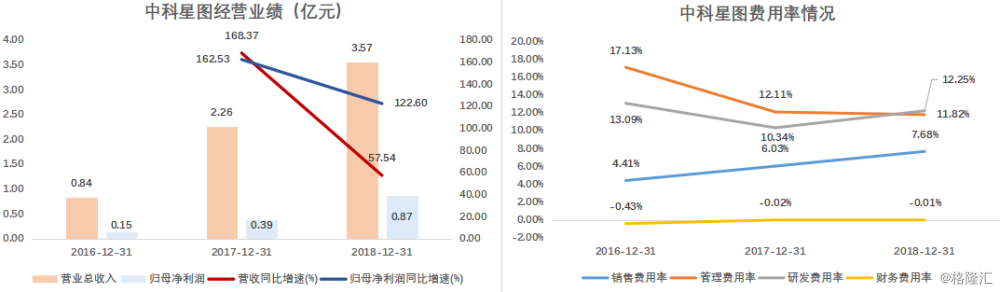

公司近期业绩扩张迅速,营收方面,由2016年的8434.27万元增长至2018年的3.57亿元,复合增长率达105.61%,归母净利润方面,由2016年的1487.03万元增长至2018年的8690.11万元,复合增长率达141.74%。费用方面,公司控费效果显著,虽然销售费用率由于公司业务拓展由2016年的4.41%小幅增长至2018年的7.68%,但管理费用率大幅改善,由2016年的17.13%大幅下降至2018年的11.82%。

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

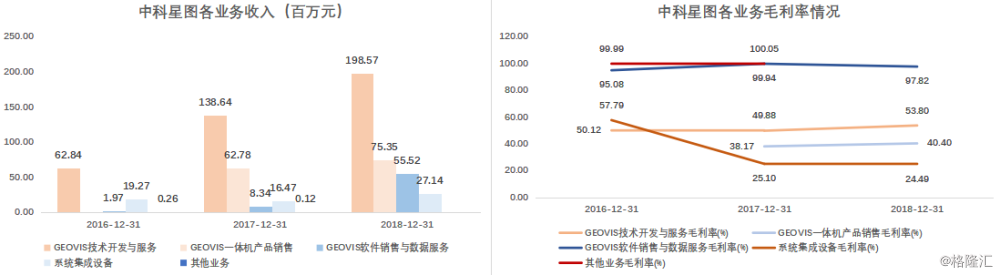

分业务来看,GEOVIS 技术开发与服务业务规模持续增长,是公司最主要的收入和利润来源。收入从2016年的6,284.22 万元增长至2018年19,856.81 万元,但占主营业务收入比在下降,从2016年的74.74%降至2018年的55.69%。GEOVIS软件销售与数据服务方面,2018 年营收较 2017 年增长 565.63%,随着公司基于数字地球的软件产品日益成熟,“GEOVIS+”战略落地、用户基数以及客户数据需求的稳定增长,GEOVIS 软件销售与数据服务收入将成为公司收入构成的重要部分。GEOVIS 一体机产品作为公司的明星产品,销售业务收入快速增长,与公司对未来业务的战略定位相符合。系统集成业务,2016 年、2017 年和 2018 年,公司系统集成业务占主营业务收入的比重为 22.92%、7.28%和 7.61%,占比呈下降趋势。

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

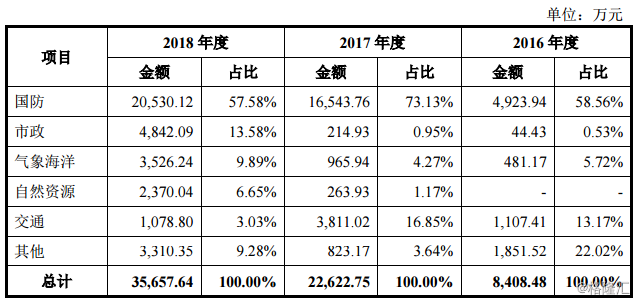

业务按分行业分类来看,发行人的主营业务收入主要来自于国防行业,占主营业务收入的比例分别为 58.56%、73.13%和 57.58%。此外,公司利用自身的技术优势,全面深入地推动公司技术、产品在更多行业领域的应用。2018 年 10 月,公司发布“GEOVIS+”战略,向国防、市政、气象海洋、自然资源和交通等行业领域提供新一代地理空间信息处理、承载、应用与服务的全方位解决方案。公司以 GEOVIS 数字地球平台为基础,针对同一行业用户类似需求,采用“数据+平台+应用”系统构建模型,达到可复制的目的,可以较快地建设应用系统,从而实现收入的较快增长和利润的稳步提升。

资料来源:公司招股书

资料来源:公司招股书

(四)公司股权结构及募投项目

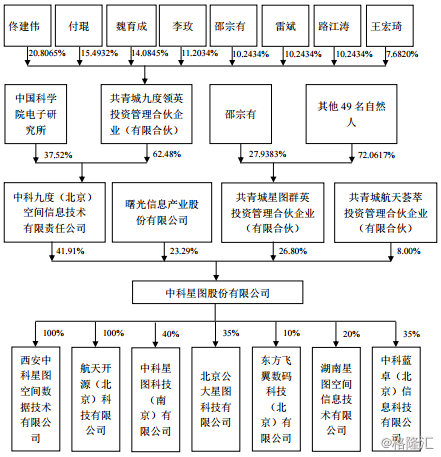

截至3月29日的招股说明书签署日,公司股权结构如下:

公司中科院背景深厚,背靠中科院电子所强大科研实力。中科院电子所为公司实际控制人,中科院旗下另一家科技成果转化企业中科曙光持有公司23.29%的股份。

资料来源:公司招股书

募投项目简要分析

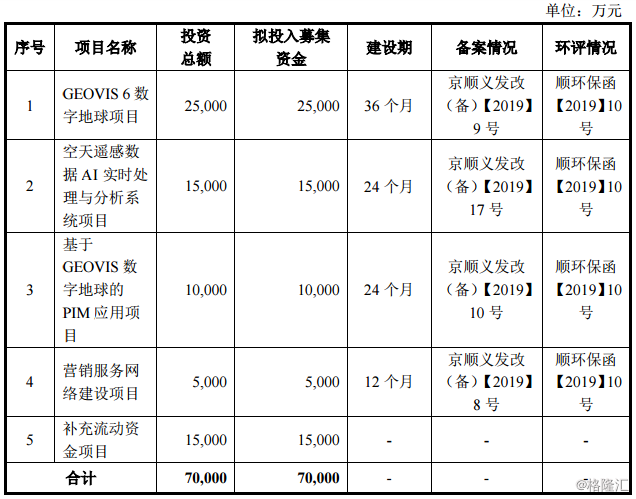

本次募集资金主要运用于以下项目:(1)GEOVIS 6 数字地球项目、(2)空天遥感数据 AI 实时处理与分析系统项目、(3)基于GEOVIS 数字地球的PIM 应用项目、(4)营销服务网络建设项目、(5)补充流动资金项目。

资料来源:公司招股书

资料来源:公司招股书

(五)公司风险

1)资产规模较小、抗风险能力较弱的风险

公司 2016 年度、2017 年度、2018 年度营业收入分别为 8,434.27 万元、22,634.66 万元、35,657.64 万元,归属于母公司所有者的净利润分别为 1,487.03万元、3,903.88 万元、8,690.11 万元。公司最近三年收入和净利润水平大幅增长,盈利能力较强。但截至 2018 年末,公司资产总额为 39,613.11 万元,归属于母公司所有者的净资产为 19,150.49 万元,与国内外知名软件企业相比,公司存在资产规模相对较小,抵御错综复杂市场风险能力较弱的风险。

2)经营活动现金流量净额水平较低的风险

2016 年度、2017 年度、2018 年度,公司经营活动产生的现金流量净额分别为-1,098.75 万元、555.66 万元、1,759.95 万元。报告期内,公司经营活动产生的现金流量净额低于同期净利润水平,系公司业务目前处于高速成长期,采购支出规模略快于回款进度所致。公司客户大部分为信誉良好、实力雄厚的军方机构、政府部门、科研院所、大型企业,回款风险较低,但未来仍存在客户不能及时付款,影响公司的资金周转及使用效率,从而影响公司经营的风险。