下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1)事件

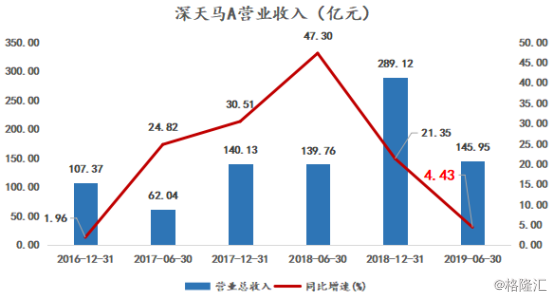

8月20日晚间,深天马A公布了半年报。2019H1,公司实现营业收入146.0亿元,同比上升4.43%;归属母公司净利润为6.44亿元,同比下降17.7%;扣除非经常性损益的净利润为2.76亿元,同比下降20.41%;毛利率15.6%,同比上升0.3个百分点。

2)业绩变动解析

2018-2019年,智能终端市场出现明确的下滑,进入行业低谷。中小尺寸面板市场供大于求,Amoled模组从2018年下半年以来持续降价。相应的,2019H1,公司实现营业收入145.95亿元,增速较去年同期下降42.87个百分点。

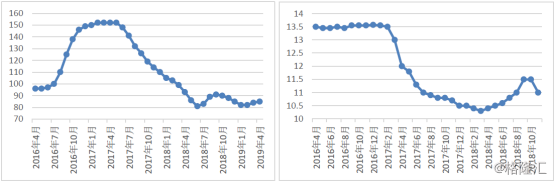

图:43”FHDLCDTV面板与5.5”LTPSLCD面板近年来的价格波动(美元)

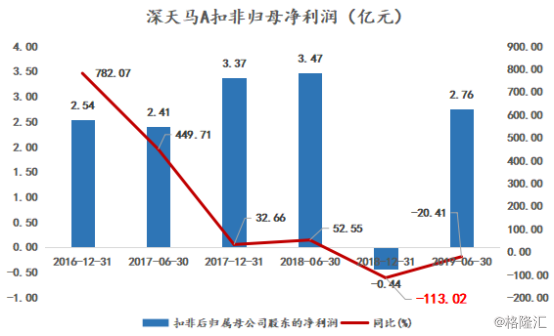

2018年由于一次性计提了金立事件、部分库存、超期账款等,对当期利润的负面影响约5-6亿,这种极端的情况在2019年显然有修复的空间。2018年,公司扣非后归母净利润-0.44亿元,同比下降113.02%;2019年上半年,公司扣非后归母净利润2.76亿元,同比下降20.41%。

上半年归母净利润同比下降主要原因是由于费用率的提升。2019H1,管理费用率研发费用率分别提升1.2和0.1个百分点,主要是公司人工成本、招聘服务费增加;销售费用率为1.56%,同比下降0.11个百分点,基本持平;财务费用率小幅下降0.6个百分点,主要是公司在本期产生的汇兑损失减少。从公司发展的情况看,是公司不断发展带来费用率水平的提升,从而导致净利润出现同比的下行。公司在武汉、厦门等地积极设立研发和生产基地,同时海外方面也在印度设立子公司,不断投入以维持行业领先地位。

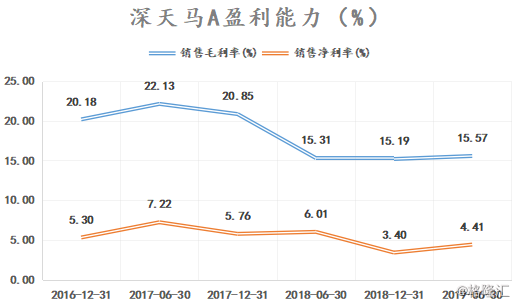

上半年收入毛利率保持平稳提升,第二季度单季度的毛利率提升幅度较为理想。2019Q2,公司实现毛利率17.3%,同比上升2.2个百分点。

上半年收入毛利率保持平稳提升,第二季度单季度的毛利率提升幅度较为理想。2019Q2,公司实现毛利率17.3%,同比上升2.2个百分点。

这符合当下面板厂商维持盈利最佳模式的逻辑:良好的产品客户结构划分+合理且有预见的产能计划+相对饱满的产能利用率。公司在厦门的5.5代线和6代线均保持了满产满销的水平。产能方面有保障,叠加其在a-Si和TFT-LCD技术方面保持行业领先水平,公司由此获得了主要终端品牌商的认可,成为首发产品的核心供应商,产品客户结构渐入佳境。

3)1-2年后的5G换机潮,将体现天马的中长期投资价值

3)1-2年后的5G换机潮,将体现天马的中长期投资价值

催化剂:①Ambled屏幕快速渗透、应用火热,下游市场需求足够大;②厂商比拼的关键在于匹配度,天马是具备此优秀能力的国内一线核心面板企业;③天马在LTPS的制程领域的进阶比国内其他厂商更贴近当下Amoled面板制程的进阶路线,参照三星经验,有望全面转向Amoled。

智能终端整体成长放缓,成本理应是首要考量因素。但是各个品牌仍无视成本大幅加成而坚持采用价格贵的Amoled。核心原因在于Amoled能有更高的屏占比、更佳的显示效果与能耗,根本原因在于智能终端同质化竞争的当下对于外观表现差异化的追求。因为面板始终是最重要的人机接口,每次产品同质化严重,品牌厂商首先考虑的都是在面板的表现形式上做提升。

Ambled屏幕快速渗透、应用火热,可见面板下游市场需求足够大,面板厂商竞争相当激烈。但不同于许多投资者的看法,即面板技术的进阶必然是完全或者绝大多数的替代,非Amoled即LCD,至于低端的A-si似乎必然穷途末路,诸如此类。事实上,在目前时代背景下,品牌商对于面板厂的要求早已从“能生产什么屏”、“有多少产能”变成了“能配合品牌厂做出哪些高屏占比工艺”“多快可以全面交付”等完全不同的维度。

也就是说,厂商比拼的关键在于匹配度。即前端设计、技术储备、先进制造、柔性交付、快速起量等等切实匹配当下智能手机竞争格局的综合实力,而天马正是具备此优秀能力的国内一线核心面板企业。

Ambled与LCD,尤其是LTPS的前道制程有较多共同之处。三星在全面转向Amoled之前,曾经也是全球前列的LTPS厂商。而天马是目前国内LTPS屏做的最好的企业,没有之一。参照三星进阶路线,天马有望全面转向Amoled。并且,天马在LTPS的制程领域以从技术成熟到规模成熟取胜,相较于其他厂商以规模取胜的路径,更加贴近当下Amoled面板制程的进阶路线。

5G世代来临后,智能终端市场的市场份额向头部企业倾斜将更为明确,下一代智能手机的雏形也将能逐渐清晰。1-2年后5G换机潮将到来,天马的中长期投资价值必将有所体现。