下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:花长春、张捷

来源:宏观长春

导读

政策总基调“风向未变,力度和侧重点有变”。二季度向“结构性”要政策收益。

摘要

7月之前,政策仍然处于宽松期,这体现在三个不变上:

1、2018年二季度政治局会议确定的“稳增长”和“防风险”的主次定位不变;

2、2018年四季度政治局会议确定的三大主线不变;

3、2018年中央经济工作会议确定的两大逆周期调节政策基调不变。

二季度回归到“(金融)供给侧结构性管理”、“高质量发展”下找“结构性”政策收益。

1、“加大逆周期调节”的需求侧管理向“供给侧结构性管理”、“高质量发展”有所回归和靠拢。

2、货币、房地产等纯需求政策方面的宽松空间相对有限,宽松力度将会明显下降,但尚未到收紧时刻。后续政策宽松将会以财政、消费等既能调整供给结构又能提振需求的政策为主。

3、二季度重点关注金融供给侧改革、中美和谈之下我国会做哪些结构调整,将有四方面政策红利落地。

二季度政治局会议(7月)将对宏观形势和政策基调重新评估。

正文

20字的“六个稳”(稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期)是2018年7月31号二季度政治局会议提出。2018年11月1日的三季度和2018年12月13号的四季度政治局会议保持。在2019年一季度中消失,到底传达了什么信息。

我们核心观点是:政策基调7月之前仍然处于宽松期,7月之后有不确定性。更具体些,货币、房地产等纯需求政策方面的宽松空间相对有限,宽松力度将会明显下降,但尚未到收紧时刻。后续政策宽松将会以财政、消费等既能调整供给结构又能提振需求的政策为主。

第一、“经济下行”趋势判断未变,严峻程度下降。

对“国内经济存在下行压力”总体未变。“压力”来自于两个方面的担忧:一是外围环境(外部经济环境总体趋紧);二是国内深层次的矛盾并没有解决(较“周期性”,更加强调“结构性”、“体制性”因素)。

对宏观形势判断的严峻程度下降。这体现在:

首先,2018年二季度、三季度中“稳中有变”表述消失。2018年中央经济工作会议表述是“稳中有变、变中有危”。

其次,确认一季度经济形势发生的积极改善。有两个方面:(1)一季度经济“好于预期”;(2)“市场信心”明显提升。

第二、“稳增长”的总基调、方向未变。这体现在三方面:

1、主线不变:坚持2018年四季度政治局会议和中央经济工作会确定的主线,体现在“突出主线”四个字上。

其中,2018年四季度政治局会议三大主线—振兴实体经济、提振资本市场信心、继续加强党的领导)。

中央经济工作会议两条主线—振兴实体经济(要解决企业家信心的问题)、提振市场信心(要解决资本市场信心)。

2、定位不变:“稳增长”和“防风险”的主次定位不变,即延续“稳增长”在“防风险”之前的基调。

2018年二季度政治局会议之前,“防风险”(“去杠杆”等)在“稳增长”之前。2018年二季度政治局会议之后发生转变。此次会议对二者定位的延续,体现在“在推动高质量发展中防范化解风险”的表述中。

3、基调不变:逆周期调节的两大政策,即“积极的财政政策要加力提效,稳健的货币政策要松紧适度”延续中央经济工作会议的表述没有变。

第三,“稳增长”在“总量”层面、“需求层面”的力度边际下降。

这体现在强调“把握好度”四个字上。另外,“提高政策的前瞻性、灵活性、有效性”、“保持流动性合理充裕”等提法并未出现。这表明,“总量”层面的宽松力度将有所下降,比如“流动性”投放等方面。央行货币政策一季度例会也体现了这一点。这在二季度会主要体现在如下方面:

1、货币信贷政策、房地产政策二季度难有较为明显的宽松,虽然总体上基调仍然处于宽松期,但宽松的二阶拐点显现;

2、宽松将主要靠财政落实降税减费、消费等结构政策为主,既带有供给结构调整的意味,又有一定的需求提振作用。

第四,“加大逆周期调节”的“需求侧”管理向“供给侧结构性管理”、“高质量发展”有所回归和靠拢。但前者依然是目标,后者是手段。具体体现在:

1、强调“巩固经济社会稳定大局”要通过“改革开放和结构调整”。

2、强调“稳需求”,“注重以供给侧结构性改革的办法”。

3、强调“稳增长”的“重要依托”在于“推动制造业高质量发展”。二季度有哪些产业方面的政策落地是关注点。

第五,在宏观调控“基调”未变,侧重点“结构”调整下,关注二季度四方面政策落地:

1、资本市场从“提振信心”到体制建设和制度创新。二季度“科创板”推进速度可能会进一步加快,这是二季度金融供给侧改革政策落地的重点。会议提出“要以关键制度创新促进资本市场健康发展,科创板要真正落实以信息披露为核心的证券发行注册制。”

2、针对民营经济和中小企业(定向)降准和定向降息(类似TMLF等)政策可以预期。4月17号的国常会提出“抓紧建立对中小银行实行较低存准率政策框架”。此次会议强调“要有效支持民营经济和中小企业发展,加快金融供给侧结构性改革,着力解决融资难、融资贵问题,引导优势民营企业加快转型升级”。

3、强调“高水平对外开放促进深层次改革,扩大外资市场准入”。伴随《外商投资法》的通过,中美和谈之下我国会做哪些结构调整,这块是二季度关注点。

4、还有一些“新兴产业”政策会推出。会议提出“要把推动制造业高质量发展作为稳增长的重要依托,引导传统产业加快转型升级,做强做大新兴产业”。

第六、强调房地产两大基调—“房住不炒”、“因城施策”,表明对年初以来房地产的变化有所关注。

此次会议“要坚持房子是用来住的、不是用来炒的定位,落实好一城一策、因城施策、城市政府主体责任的长效调控机制。”

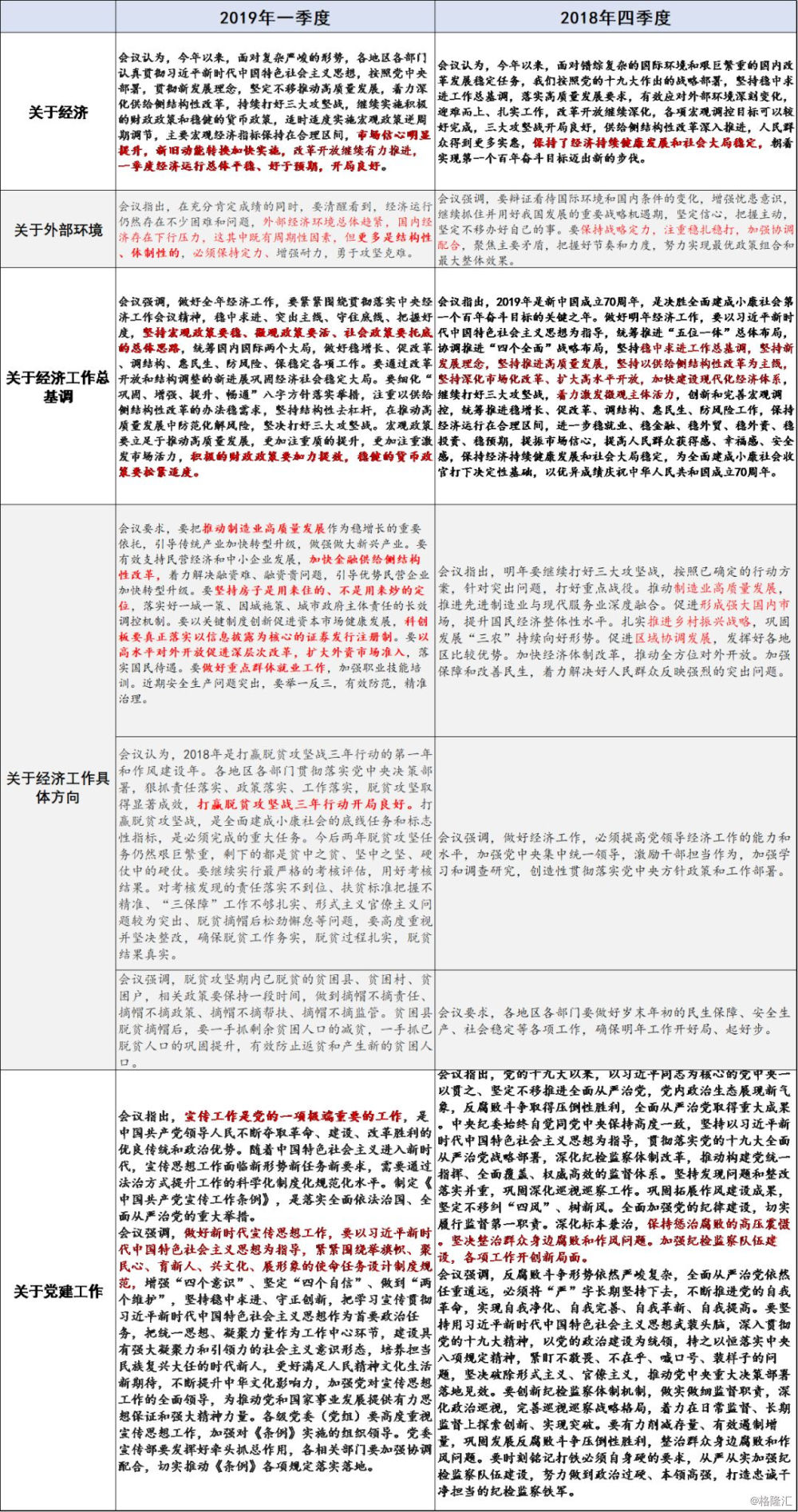

附:19年一季度与18年四季度中央政治局会议对比