下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

说到周期股是指经济走势高度绑定,并有一定的提前反应,可以参照的一个价格信息是国际大宗商品价格走势。而开年猪周期大礼包,牧原股份、正邦科技还是温氏股份,让不少投资者收益颇丰,也认识到当某一板块处于底部并反转带来相关股票翻倍涨幅,这类吸引力,不可谓不大。

这几天交易日A股迎来调整,众多强势股纷纷消化前期获利盘。但是市场上的某只板块逆势上涨,其中中粮糖业三天两板、ST南糖4连板。

这样强势逆行情,背后的逻辑是当前糖周期底部反转预期。

白糖也可以叫做白砂糖,主要生产原料是甘蔗和甜菜,主要是以蔗糖80%,甜菜20%为主。而甘蔗作为一种食用和工业用途的农作物,典型的宿根植物生长周期在2-3年时间,国内的主要以3年期的宿根甘蔗为主,因此国内的增产减产周期一般都是在三年,所以存在明显的周期性。

一般研究周期品,都离不开供需关系。糖周期可以从甘蔗、甜菜的种植面积、单产水平、出糖率反应供给,白糖的需求是稳定的,所以供需面的边际影响主要来自于供给端。主要产地为巴西、印度、中国南部、泰国、美国南部、澳大利亚、巴基斯坦等;甜菜耐寒性较强,可以在不适宜甘蔗生长的偏寒冷地区种植,全球主要甜菜糖产地为欧盟、俄罗斯、美国北部、加拿大、中国北部、日本等。全球仅有中国、美国、日本、俄罗斯、阿根廷等8个国家既生产甘蔗糖又生产甜菜糖。

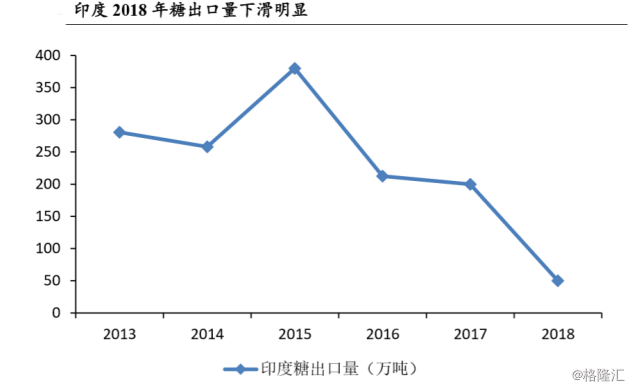

从当前的格局来看,食糖主要产区供应端收紧。印度第二和第三甘蔗产区因为缺乏降雨和严重虫害,名为“蛴螬”的害虫啃噬甘蔗根部,要想根除只能将甘蔗连根拔起。印度发现虫害导致甘蔗枯萎的现象是在去年8月,但是直到在10月份收割时,由于甘蔗产量的下滑才引起充分重视,所以很多农户没有种植甘蔗,导致种植面积的下降。

另外一个原因在于莫迪政府因为要拉拢农民选票,实行最高价跟最低价收购甘蔗政策。但是国际糖价与印度国内收购价存在很大差距,造成印度食糖很难出口。

而另一个主产区巴西因为油价上涨因素产量持续下滑,因为巴西甘蔗通常被用于压榨糖和生产乙醇汽油,受国际油价上涨影响,乙醇与汽油比价下降,生产乙醇的利润增加,燃料乙醇需求的增加,促使甘蔗被用于制作乙醇的比例上升,所以在利润的追求上面巴西在18/19榨季糖产量下降了近10%。

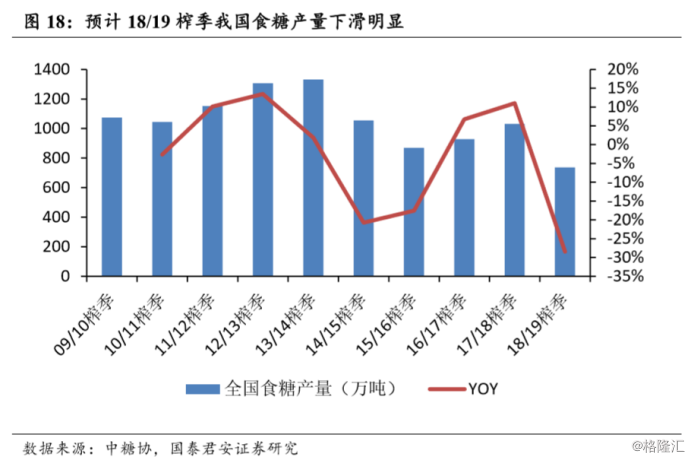

在国内的供给格局方面,甘蔗收购价持续走低加上走私问题,种植比较效益降低,所有种植意愿不强,根据数据2018/19季节,中国甘蔗新的种植面积占比为总面积的 39%,同时迎来换根季节,大约有70%的甘蔗只有一年宿根,大于2年的宿根甘蔗种植面积占比不到10%,作为全国甘蔗种植面积占比最大的广西区,其2年及2年以上宿根蔗面积占比也只有不到30%,也就是我国甘蔗的平均宿根年份大约为2年。

在甘蔗收购价下调以及糖价低迷的双重影响下,蔗农种植意愿较低,甘蔗和食糖产量有望在下榨季迎来减产周期。

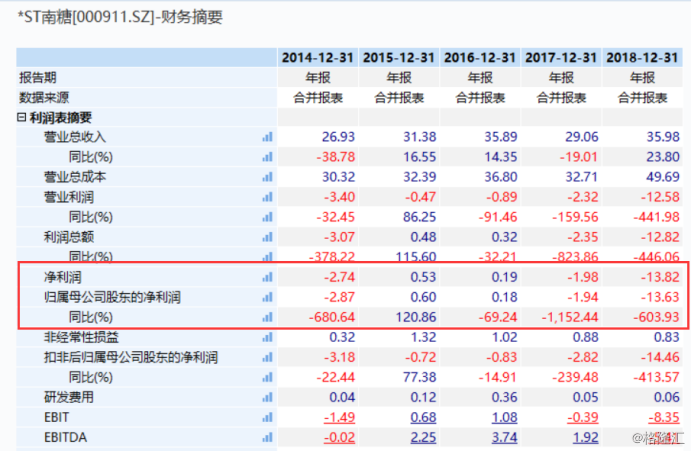

当前的低价带来的去产能过程,相关企业在糖价下挫,成本倒挂,制糖行业出现大面积经营亏损,部分糖厂已经停工停产。广西糖业企业南宁糖业这几年一直在亏损期,以至于被ST带帽。

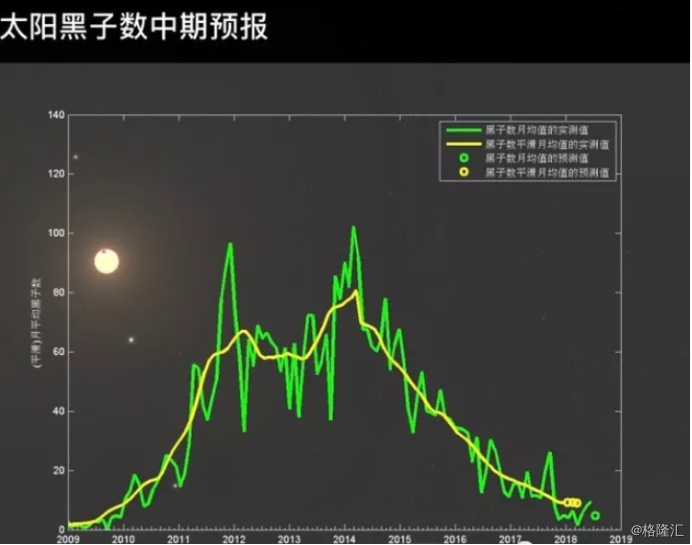

还有不能忽略的另一点是天气因素,厄尔尼诺现象是太平洋赤道带大范围内海洋和大气相互作用后失去平衡而产生的一种气候现象,它会使部分地区高温干旱造成森林山火,沿海地区多雨,一些海洋生物死亡。科学专家称厄尔尼诺现象可能会让全球变暖的速度加快,也就是说如果未来我们遇到这种现象的话,地球将会比现在的状况更加严重。根据历史统计在太阳黑子沉寂期,厄尔尼诺现象是大概率事件

日本科学家指出2019年气候变化将会因为厄尔尼诺现象发展巨大的改变,如果持续下去的话,2019年的气温可能比2018年的还要高。

尤其是国内2月以来南方阴雨频频,进入3月南方雨水依然纠缠不休,预计未来一周,南方地区仍持续阴雨天气,且不乏中到大雨的身影。据中国气象局报导,大部分地区累计降水量较常年偏多5成至1倍,持续降雨将对农业造成较大影响,菜类受湿长势偏弱,设施大鹏光照不足,果蔬产量与品质现严重下降,在中国南部尤其是甘蔗,占到糖类成本的7成。

国泰君安认为,糖价底部已现,短期受印度及全球高库存的压制,糖价短期上涨空间不大;但长期来看,随着行业产能大幅去化,行业库存快速消耗,未来糖价有望大幅上涨。由于国内外食糖需求趋于稳定,因此影响国内食糖市场供需的最主要因素就是产量,国内来看,由于未来短期内国内糖价上涨动力不足,因此国内糖价上涨的动力主要来源于国际糖价的上涨。

相关受益股一览:

中粮糖业(600737.SH):中国最大的粮油食品进出口公司和实力雄厚的食品生产商。 在与大众生活息息相关的农产品贸易、生物质能源开发、食品生产加工、 地产、物业、酒店经营以及金融方面都有涉及。在国内外具有完善的产业布局,拥有从国内外制糖、进口及港口炼糖、国内销售及贸易、仓储物流并管理中央储备糖的全产业运营模式。预计 2018 年度实现归属于上市公司股东扣除非经常性损益的净利润 为2.55亿元到4.65亿元,同比减少67.64% 到 40.99%。

ST南塘(000911.SZ):坐落在中国广西最大甘蔗产区,国内制糖行业最大的国有控股上市公司。主营机制糖、各类文化用纸、酒精、复合肥等产品的制造和销售。受到近几年糖价格下跌的影响,业绩持续亏损倒是被ST,2018年全年扣非净利润亏损14.46亿元,同比减少413.57%