下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月3日晚间,创力集团(603012.SH)发布公告称:为拓展高端煤矿装备产品种类,做强煤矿装备主业,拟以4.77亿元现金,向中煤机械集团、石华辉、石良希收购浙江中煤机械科技有限公司63.96%股权。此外,就中煤科技剩余36.04%股权的收购安排与杨勇等7名自然人股东签署了意向收购协议。资金来源不涉及上市公司募集资金。

昨晚的这则公告消息对于今天的股价的走势影响并没有那么大,截止发稿时,创力集团股价在10.46元,涨幅在0.10%。不过股价从今年年初截止到昨日涨幅已达到30.14%,走的非常强势,并且没有受到近期大盘调整的影响。

这家企业的控股股东是中煤机械集团,从公司十大股东里面,截止2019年一季度中煤机械集团有限公司是其第一大股东,股份占比在14.49%,但是占比较2018年减少3.30%,减持力度很大。另一个石华辉股份占比2.2%,为公司的第八大股东。

那么,这家企业管理层一边在二级市场割韭菜套现,一边又在把大股东自己及资产注入上市平台,在A股的二级市场来说,高位套现的确是个好买卖。不过不禁要问的是这样的空手套白狼,玩闹的心是有多大?

镜花水月背后隐藏的是主业的萎靡,创力集团是以煤矿综合采掘机械设备为主的高端煤机装备供应商,主营业务为煤炭综合采掘机械设备、煤矿自动化控制系统及矿用电气设备的设计、研发、制造、销售以及技术服务,并为客户提供煤矿综采、综掘工作面成套设备的选型和方案设计。主导产品为煤炭综合采掘机械设备,主要包括系列滚筒式采煤机、系列悬臂式掘进机及相关零配件。

在2015年登陆资本市场之后,业绩表现便开始走下坡路,背后与其所处领域的景气周期有关。

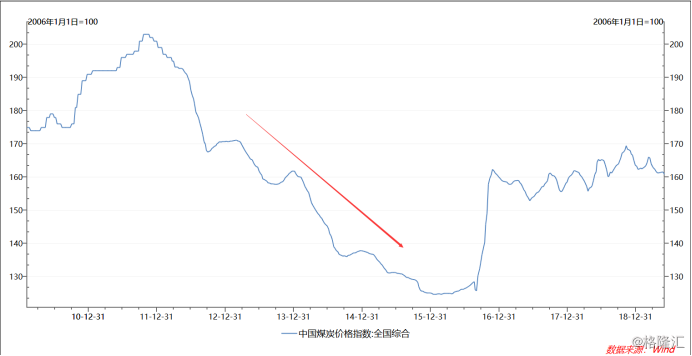

从行业角度来看,中国是世界上第一产煤国,煤炭产量占世界的35%以上。在2012年下半年以来,煤炭生产企业就陷入了供过于求的危机,从煤炭价格可以看出来从2012年开始便逐步下跌,到2015年左右跌至谷底,煤企的经营状况不断恶化。

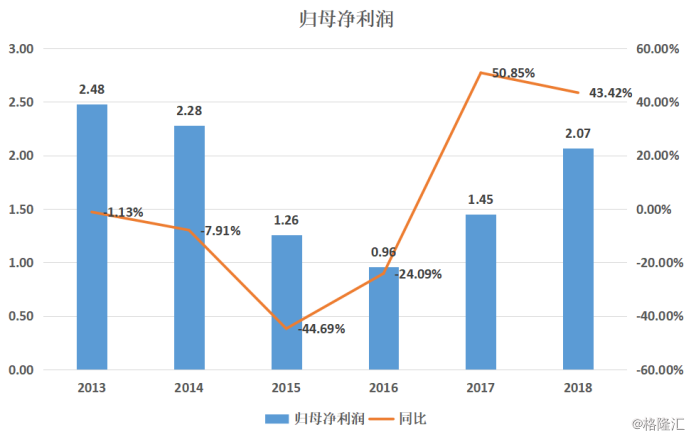

而创立集团就更不用说了,从净利润表可以看出,在2015年上市之后便开始下滑。虽然在供给侧改革作用下,煤炭价格理性回升,经营形势有所好转,但行业当中产能过剩的局面并未发生实质性改变,其业绩变现也迟迟没有回到上市之前的表现。

跨界并购新能源业务,一般来说上市企业如果主业受挫,要想成长必然要并购吸收新的资产。创力集团就跨界并购,进军新能源领域。在2018年就耗资0.9亿元收购曙光股份旗下的惠州市亿能电子有限公司,同时拟改变募集资金使用用途投资1个亿成立合肥创大新能源科技有限公司及增资上海普昱,用于新能源汽车pack、电机及控制器,配套零部件及充电桩项目。

但是涉及新能源业务,这条线并不明朗,且不说研发投入和技术,光是在这个领域每个节点都有强力的竞争者,光上市企业来说,比亚迪、宁德时代、特锐德,所以想分一杯羹非常难。根据2018年年报披露,旗下的新能源领域的业务公司基本上没有实现盈利甚至还亏损。

主业萎靡,跨界并购的新能源业务统一没有太大的起色,到头来仍然是一番镜花水月,而此次拟花费4.77亿元现金收购大股东旗下的中煤机械63.96%股权,光从业绩增厚来看,是否有利于自己?

中煤科技主要产品为乳化液泵站、矿用泵站智能控制系统、喷雾泵站、集成供液系统等,主要客户包括中国神华、同煤集团、阳煤集团、陕煤集团、西山煤电等大中型煤矿集团或其下属企业。

财务来看,2018年全年实现营收3.47亿,2019年一季度实现1.06亿,净利润分别是3871.8万元以及1157万元。而创力集团在2018年的净利润仅在2.01亿,近几年一直维持在1-2亿之间,那么简单来讲创力基因用2年的净利润去收购一家全年净利润仅在三千多万的企业。业绩承诺方面:承诺中煤科技2019年、2020年、2021年的净利润分别不低于人民币6,500万元、7,530万元、8,740万元,这意味着2019年较2018年的净利润要实现翻倍。

而关于溢价情况来看,截止到2019年第一季度净资产(所有者权益)在1.3亿元,较收购价格溢价266.92%,并且还是大股东的资产。

这就是中煤科技的财务信息,或许创力集团对其业绩增速非常具有信心,但是值得注意的是同样作为煤炭行业的企业,在这个夕阳领域要想实现翻倍的净利润增速,难度可想而知。

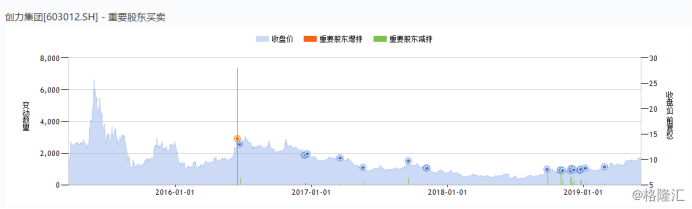

那么问题来了,如果大股东中煤机械集团对这家企业非常有信心,注入旗下资产,还会大笔减持套现跑路?根据wind披露,最新的2019年一季度股东表里,中煤机械集团近期就大额减持,减持比例占3.30%。

解禁就套现减持,创力集团解禁时间是在2016年到2018年解禁比在74.99%,而刚好在股份解禁的三个月后,管理层以及股东就开始纷纷套现出局。

高质押风险:创力集团股权质押总量在19889.42万股,占到总股本的31.25%。值得注意的是这次交易的主角之一,中煤机械、石华辉质押率都在100%。

小结:

创力集团主业萎靡,跨界之路也是遥遥无期,这家企业又要花钱来买大股东的资产,并且这个资产包存在的风险肉眼可见。这家企业的管理层一边在二级市场套现减持,一边花大资金买入股东资产,在可行性的规则里玩转市场,这样的空手套白狼游戏的确很熟练。而作为市场上的投资者,应该用理性的眼光去看待这些企业。