下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:董德志 李智能

来源:国信固收研究

主要结论

我们统计了国内非金融企业信用债2008年-2019年的发行量、偿还量数据,计算得到整体非金融企业债券市场各月的净融资量。我们还分别统计整体非金融企业债券市场中的城投债、产业债的各月净融资数据,并在产业债中,分别统计民营企业产业债、国有企业产业债、其他类型企业产业债的各月净融资数据。

我们将2008年1月以来的净融资金额逐月累计相加,并计算累计金额的同比值,这个非金融企业债券市场净融资额累计同比是类似社融存量同比的概念,可以用来衡量非金融企业债券市场信用的宽与紧。

非金融企业债券市场净融资额累计同比在2017年11月到达最低点0.6%,此后持续回升,2019年3月非金融企业债券市场净融资额累计同比为11.2%,已回升10.6个百分点。非金融企业债券市场自2017年11月起已开始进入宽信用格局。

从产业债与城投债净融资额累计同比以及其贡献情况来看,此轮非金融企业债券市场宽信用格局由产业债主导,而产业债中又由国有企业主导,民营和其他类型企业产业债还未有边际上的正贡献。

回顾上一轮非金融债券市场宽信用周期(2014.03-2016.03),整体亦以产业债为主导,此外,产业债中前期以国有企业的贡献为主,民营和其他类型企业边际上的正贡献在中后期才开始明显提升。这表明2017年11月以来的这轮债券市场宽信用中,宽信用向民企的传导存在滞后并非特例,并不会影响整体宽信用格局的延续,而随着后续整体宽信用格局的稳固,民营和其他类型企业产业债净融资也将提升起来。

以下为正文:

非金融企业债券市场自2017年11月起已开始进入宽信用格局

我们统计了国内非金融企业信用债(=企业债+中期票据+公司债+短期融资债+PPN+政府支持机构债+资产支持证券,剔除证监会行业分类中的金融业、租赁和商务服务业)2008年-2019年的发行量、偿还量数据,计算得到整体非金融企业债券市场各月的净融资量数据。

从各月净融资量数据来看,2016年之前,非金融企业债券市场从未出现过单月净融资金额为负的情况,2016年12月首次出现非金融企业债券市场单月净融资金额为负的局面,此后,2017-2018年非金融企业债券市场单月净融资金额又多次进入负值区间。自2018年10月开始,非金融企业债券市场单月净融资金额再次回到持续正值上面来,宽信用格局有逐渐稳固的迹象。

我们将2008年1月以来的净融资金额逐月累计相加,并计算累计金额的同比值。这个非金融企业债券市场净融资额累计同比是类似社融存量同比的概念,可以用来衡量非金融企业债券市场信用的宽与紧。

非金融企业债券市场净融资额累计同比在2017年11月到达最低点0.6%,此后持续回升,仅在2018年5月至10月有半年时间的平台期。截至2019年2月,非金融企业债券市场净融资额累计同比回升至11.6%,2019年3月小幅回落至11.2%。

非金融企业债券市场净融资额累计同比数据显示,非金融企业债券市场净融资自2017年11月以来基本一直是宽信用的正面力量。

此外,从净融资额累计同比数据来看,上一轮非金融企业债券市场宽信用周期时间为2014年3月至2016年3月,中间2015年1月至6月有半年时间的回落期。

此轮非金融企业债券市场宽信用格局由产业债主导

我们将非金融企业债券市场分割成城投债与产业债,分别考察其单月净融资金额变化以及净融资额累计同比变化。

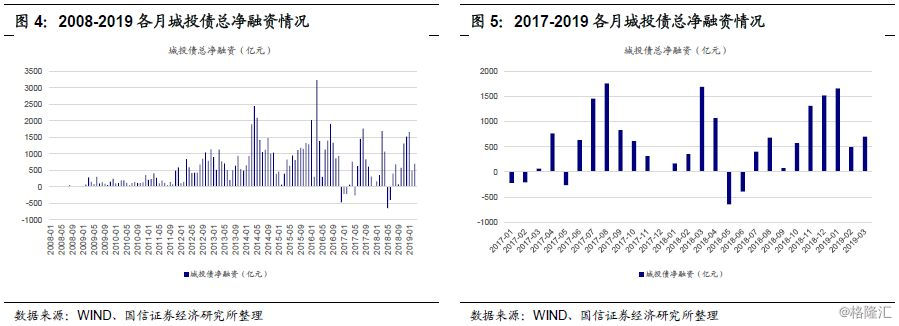

1、城投债

从各月净融资量数据来看,2016年之前,城投债从未出现过单月净融资金额为负的情况,2016年12月首次出现城投债单月净融资金额为负的局面,此后,2017-2018年城投债单月净融资金额又多次进入负值区间。自2018年7月开始,城投债单月净融资金额再次回到持续正值上面来。

城投债净融资额累计同比在2018年10月到达最低点6.4%,此后持续回升,截至2019年2月,城投债净融资额累计同比回升至12.4%,2019年3月回落至10.7%。

上一轮非金融企业债券市场宽信用周期期间(2014年3月至2016年3月),城投债净融资累计同比2014年3月至9月上升,2014年10月至2015年10月回落,2015年11月至2016年3月上升。

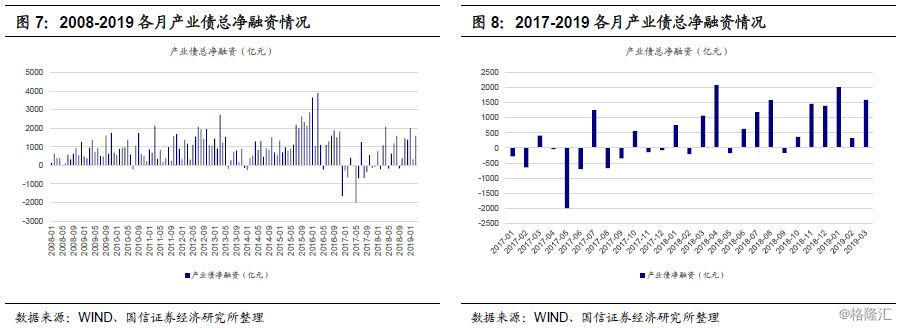

2、产业债

从各月净融资量数据来看,2016年之前产业债单月净融资多次出现过负值的情况,例如2010年7月、2013年6月、2013年12月、2014年1月,但这几次产业债单月净融资额进入负值区间的时间都很短,均在1-2月。

2016年之后,产业债单月净融资金额为负的情况明显增多,2016年12月-2017年2月、2017年4月-6月出现了连续三个月产业债单月净融资额进入负值区间的情况。自2018年10月开始,产业债单月净融资金额再次回到持续正值上面来。

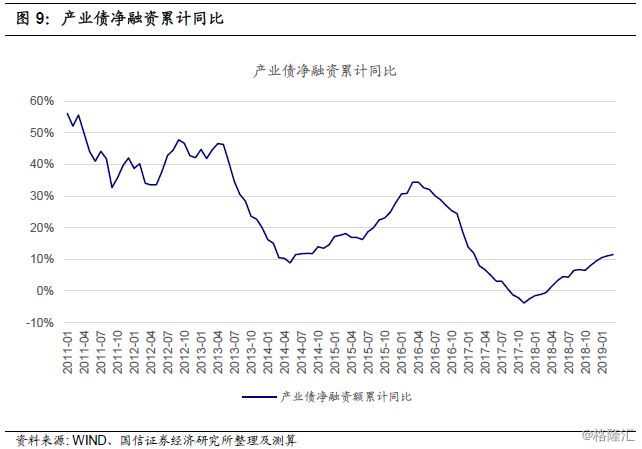

产业债净融资额累计同比在2017年11月到达最低点-3.8%,此后持续回升,截至2019年2月,产业债净融资额累计同比回升至11.1%,2019年3月继续回升至11.5%。

此轮非金融企业信用债市场的宽信用格局更多是由产业债主导。

上一轮非金融企业债券市场宽信用周期期间(2014年3月至2016年3月),产业债净融资累计同比基本处于持续上升状态,2014年3月为11%,2016年3月上升至34%。

上一轮非金融企业债券市场宽信用周期中,产业债与城投债都贡献了较大的影响。

此轮产业债市场宽信用格局由国有企业主导

我们将产业债市场分割成民营企业产业债、国有企业产业债(包含地方与中央国有企业)、其他类型企业产业债,分别考察其单月净融资金额变化以及净融资额累计同比变化。

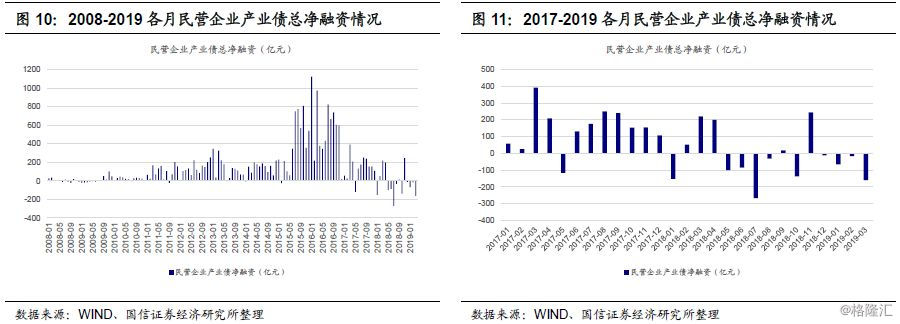

1、民营企业产业债

从各月净融资量数据来看,2016年之前民营企业产业债单月净融资多次出现过负值的情况,例如2008年6月、2008年8月、2008年8月-9月、2008年12月至2009年4月、2009年6月、2010年7月、2011年9月、2013年12月、2015年2月,我们看到在经济增长快速回落时期,民营企业产业债净融资额更容易进入负值区间。

2016年之后,民营企业产业债单月净融资金额一度维持正值,2017年5月第一次进入负值区间,随后2018年1月、2018年5月-8月、2018年10月、2018年12月-2019年3月民营企业产业债单月净融资额均为负值。

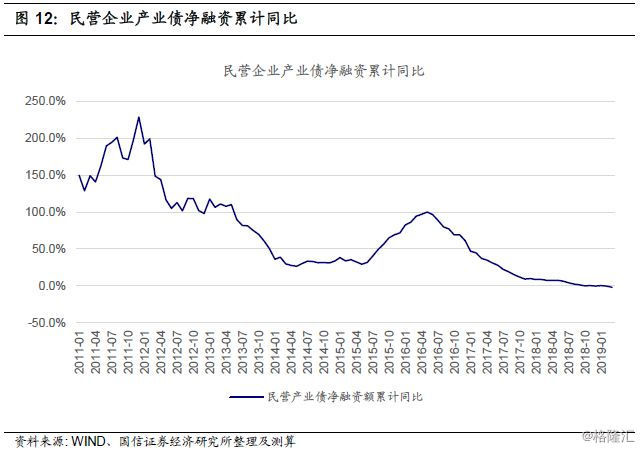

民营企业产业债净融资额累计同比在2016年5月到达最高点100%,此后持续回落,截至2019年2月,民营企业产业债净融资额累计同比回落至-0.2%,2019年3月继续回落至-2.1%。

上一轮非金融企业债券市场宽信用周期期间(2014年3月至2016年3月),民营企业产业债净融资累计同比先长时间震荡缓慢上行,随后几个月急剧攀升。2014年3月至2015年6月民营企业产业债净融资累计同比围绕30%中轴线缓慢上升,2015年7月起急剧攀升,2016年3月上升至94.3%。

2、国有企业产业债

从各月净融资量数据来看,2016年之前国有企业产业债单月净融资进入负值区间的情况也存在,但较民营企业产业债要少得多。2016年之前国有企业产业债单月净融资额进入负值区间的时间有2010年7月、2013年6月、2013年12月-2014年1月。

2016年之后,国有企业产业债单月净融资金额进入负值区间的时间明显增加。2016年5月第一次进入负值区间,随后2016年12月至2017年6月、2017年8月-9月、2017年11月、2018年2月、2018年5月、2018年9月国有企业产业债单月净融资额均为负值。2018年10月起国有企业产业债单月净融资额持续为正。

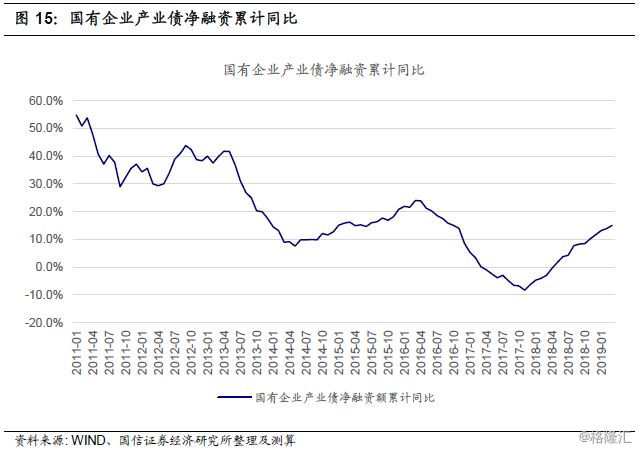

国有企业产业债净融资额累计同比在2017年11月到达最低点-8.3%,此后持续回升,截至2019年2月,国有企业产业债净融资额累计同比回升至13.9%,2019年3月继续回升至15.0%。

可见此轮产业债市场的宽信用格局更多是由国有企业产业债主导。

上一轮非金融企业债券市场宽信用周期期间(2014年3月至2016年3月),国有企业产业债净融资累计同比基本处于持续上升状态,2014年3月为9%,2016年3月上升至24%。

上一轮产业债市场的宽信用格局先由国有企业产业债主导,随后民营企业产业债也进入加速了宽信用格局。

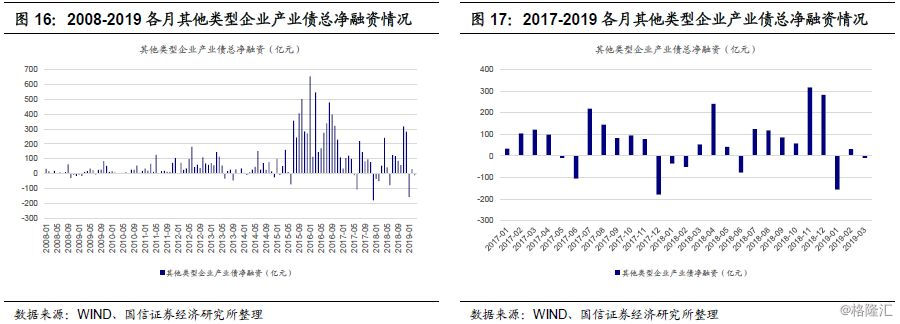

3、其他类型企业产业债

从各月净融资量数据来看,2016年之前其他类型企业产业债单月净融资进入负值区间的情况与民营企业产业债较为类似。2016年之前其他类型企业产业债单月净融资额进入负值区间的时间有2008年10月-2009年2月、2009年7月、2011年6月、2013年6月、2013年9月、2014年2月、2014年12月、2015年2月、2015年6月。

2016年之后,2017年5月-6月第一次进入负值区间,随后2017年12月至2018年2月、2018年6月、2019年1月、2019年3月其他类型企业产业债单月净融资额均为负值。

其他类型企业产业债净融资额累计同比在2018年3月到达最低点4.3%,此后持续回升,进入2019年后又开始回落,截至2019年3月回落至11.2%。

上一轮非金融企业债券市场宽信用周期期间(2014年3月至2016年3月),其他类型企业产业债净融资累计同比走势与民营企业产业债较为类似。2014年3月至2015年7月其他类型企业产业债净融资累计同比从9.8%上升至29.8%,2015年8月起急剧攀升,2016年3月上升至121.8%。

此轮与上一轮非金融债券市场宽信用比较

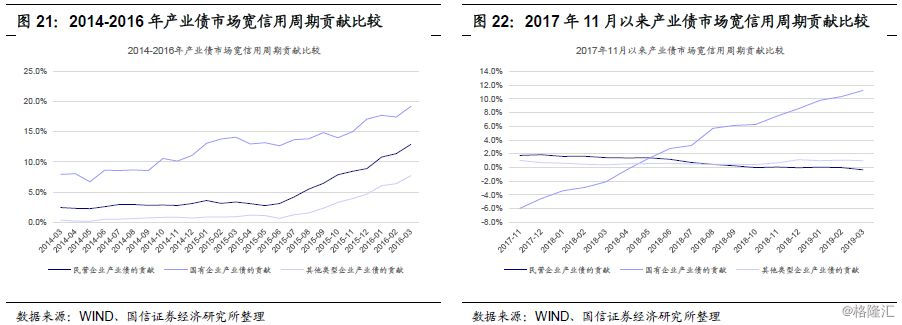

我们用净融资累计同比与累计金额占比的乘积来衡量对宽信用的贡献,在此基础上比较了此轮与上一轮非金融债券市场宽信用周期中城投债、产业债的贡献,同时比较了产业债中不同公司属性债券的贡献。

2014-2016年债券市场宽信用周期中,城投债的贡献在前期明显大于产业债,随后城投债的贡献明显回落,中间一度带动整体债券市场禁入紧信用格局,后来虽然城投债的贡献依然处于较低水平,但产业债的贡献突然加速,其贡献开始超过城投债,使得债券市场的宽信用格局得以延续。

2017年11月以来的债券市场宽信用周期中,一开始亦是城投债的贡献明显大于产业债,同时有一段时间城投债的贡献也出现回落,但回落幅度较小,而由于产业债的贡献一直在提升,因此使得债券市场的宽信用格局一直延续。

2014-2016年产业债市场宽信用周期中,国有企业产业债的贡献一直都明显超过民营企业与其他类型企业产业债,同时国有企业产业债的贡献在整个宽信用周期中都维持上升状态,而民营企业和其他类型企业产业债的贡献在前期几乎稳定不变,在后期才开始快速抬升。

2017年11月以来的产业债市场宽信用周期中,一开始国有企业产业债的贡献小于民营企业和其他类型企业产业债,但国有企业产业债的贡献一直处于持续上升状态,其贡献很快超过了民营和其他类型产业债,目前国有企业产业债的贡献仍然处于上升阶段。而民营和其他类型企业产业债的贡献一直处于稳定中小有回落的状态,若后续民营和其他类型企业产业债的贡献开始回升,则产业债市场的宽信用格局可能将进一步稳固并加速。

总结

我们统计了国内非金融企业信用债2008年-2019年的发行量、偿还量数据,计算得到整体非金融企业债券市场各月的净融资量。我们还分别统计整体非金融企业债券市场中的城投债、产业债的各月净融资数据,并在产业债中,分别统计民营企业产业债、国有企业产业债、其他类型企业产业债的各月净融资数据。

我们将2008年1月以来的净融资金额逐月累计相加,并计算累计金额的同比值,这个非金融企业债券市场净融资额累计同比是类似社融存量同比的概念,可以用来衡量非金融企业债券市场信用的宽与紧。

非金融企业债券市场净融资额累计同比在2017年11月到达最低点0.6%,此后持续回升,2019年3月非金融企业债券市场净融资额累计同比为11.2%,已回升10.6个百分点。非金融企业债券市场自2017年11月起已开始进入宽信用格局。

从产业债与城投债净融资额累计同比以及其贡献情况来看,此轮非金融企业债券市场宽信用格局由产业债主导,而产业债中又由国有企业主导,民营和其他类型企业产业债还未有边际上的正贡献。

回顾上一轮非金融债券市场宽信用周期(2014.03-2016.03),整体亦以产业债为主导,此外,产业债中前期以国有企业的贡献为主,民营和其他类型企业边际上的正贡献在中后期才开始明显提升。这表明2017年11月以来的这轮债券市场宽信用中,宽信用向民企的传导存在滞后并非特例,并不会影响整体宽信用格局的延续,而随着后续整体宽信用格局的稳固,民营和其他类型企业产业债净融资也将提升起来。