下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:招商策略研究

目前上市公司进入较为密集的年报披露阶段,基本面对于市场的影响作用开始增强。2018年报业绩增速测算值将下行至个位数增长(区间值为5-10%)。2019Q1A股盈利增长依然处于下探通道中,但未必是上市公司本轮盈利周期的低点。必需消费品盈利能力依然较强,拥有核心技术的新兴产业的内生增长力量开始释放。

核心观点

【本期关注】进入4月后A股上市公司进入较为密集的年报披露阶段,基本面对于市场的影响作用开始增强。截至4月3日,A股上市公司2018年报业绩预告/快报/正式报告的披露比例达到85.8%;整体A股业绩增速下行至个位数增长(区间值为5%-10%),中小板和创业板的业绩增速测算值较大幅度下行至-25.7%和-63.2%。目前银行股累计盈利增速测算值为5.6%;银行股的净利润总额占全部上市公司的盈利总量的比例通常在50%左右,较为稳健的银行业绩将会部分对冲整体上市公司盈利下滑。2018年报盈利增速有望保持在30%及以上的行业集中在建筑材料、采掘、钢铁和商业贸易等,但均在去年四季度出现增长放缓的趋势;中游制造业的盈利能力依然偏弱(年报业绩增速大概率下滑至负增长);消费服务行业中商业贸易、食品饮料行业业绩增长十分稳健,但农林牧渔(生猪养殖亏损)、汽车(乘用车市场低迷)、纺织服装等行业盈利出现明显下滑;TMT行业业绩出现断崖式下滑,特别是传媒和计算机行业产生的大量商誉减值对盈利造成损伤。上市公司2019年一季报业绩预告/正式报告披露比例接近20%,1-2月工业企业利润总额增速大幅下行至-14%,大概率已经达到本轮工业企业盈利周期的底部。与工业企业不同的是,A股上市公司中包含有较多的金融类公司,银行和券商将对整体上市公司的业绩带来较强的支撑。2019Q1上市公司盈利增长依然处于下探通道中,但未必是本轮盈利周期的低点。分行业来看,必需消费品盈利能力依然较强,拥有核心技术的新兴产业的内生增长力量开始释放;零售、禽养殖、食品加工、云计算、通信设备等领域的景气度持续上行。

【信息技术产业】北美加快5G基站的部署,PCB订单量出现正增长,景气度上行。面板厂商业务调整,转投OLED,LCD出货量跌幅扩大。存储器价格企稳。2月全球半导体销售额跌幅继续扩大。

【中游制造】新能源汽车产业链中,电解液材料和正极材料价格趋稳,钴产品价格保持下行。光伏产品价格下调,硅料、硅片和电池片价格有所下跌。CCBFI有所反弹,BDI继续下滑。

【消费需求】猪价有所回落,生猪养殖利润持续上涨但涨幅有所收窄。肉鸡苗价格高位回落,零售端价格小幅上涨。棉花、玉米期货结算价格有所下降。电影票房环比上周明显减少。白酒单价微涨,乳制品价格微跌。

【资源品】钢材整体库存下行趋势不改,钢材价格略有回升。电厂日耗持续减少,动力煤价保持下降趋势,用电淡季特征明显。玻璃价格持续微跌,库存涨幅明显。水泥价格小幅上涨,地区之间涨跌互现。原油价格明显上涨,化工品价格小幅震荡。天然气价格持续下跌。工业金属价格小幅震荡,工业金属库存持续减少。美元指数上行导致黄金价格承压回调。

风险提示:产业扶持力度不及预期,海外经济波动

01

本期关注——2018年报和2019一季报前瞻

进入4月后A股上市公司进入较为密集的年报披露阶段,基本面对于市场的影响作用开始增强。截至4月3日,A股上市公司2018年报业绩预告/快报/正式报告的披露比例达到85.8%,整体A股业绩增速下行至个位数增长(区间值为5%-10%)。参考证券交易所对于不同上市板块的披露规则,中小板和创业板公司的业绩披露节奏较快。目前主板披露比例接近75%,年报业绩增速测算值下行至个位数增长;中小板和创业板的业绩披露比例达到99.5%以上,业绩增速测算值较大幅度下行至-25.7%和-63.2%。

分行业来看2018年报业绩情况,大部分行业的2018年报业绩预告/正式报告披露比例达到80%以上,房地产、商业贸易和服装纺织的披露比例大约在75%左右。目前银行股披露业绩预告/正式报告的比例达到97%,累计盈利增速为5.6%;参考往年的行业利润贡献,银行股的净利润总额占全部上市公司的盈利总量的比例在50%左右,较为稳健的银行业绩将会部分对冲整体上市公司盈利下滑的趋势。2018年报盈利增速有望保持在30%及以上的行业集中在建筑材料、采掘、钢铁和商业贸易等,但均在去年四季度出现增长放缓的趋势(比如部分钢铁行业的公司在Q4出现了单季度盈利负增长的情况)。中游制造业的盈利能力依然偏弱(年报业绩增速大概率下滑至负增长),电气设备、机械设备、交运行业的业绩增长表现一般;消费服务行业的业绩表现略好于中游制造行业,商业贸易、食品饮料行业业绩增长十分稳健,但农林牧渔(生猪养殖亏损)、汽车(乘用车市场低迷)、纺织服装等行业盈利出现明显下滑。TMT行业业绩出现断崖式下滑,特别是传媒和计算机行业产生的大量商誉减值对盈利造成损伤。

上市公司2019年一季报业绩预告/正式报告披露比例接近20%,参考限额以上工业企业的盈利情况,1-2月工业企业利润总额增速已经大幅下行至-14%,大概率已经达到本轮工业企业盈利周期的底部。但是对于上市公司的盈利周期而言,一季度可能难以达到本轮的低点;与工业企业不同的是,A股上市公司中包含有较多的金融类公司,银行股的业绩增长相对稳健,券商行业进入2019年以后经营业绩也出现了较大幅度的好转,这两类公司的盈利将对整体上市公司的业绩带来较强的支撑。因此,2019一季报上市公司盈利增长依然处于下探通道中,但未必出现本轮盈利周期的低点。分行业来看,必需消费品盈利能力依然较强,拥有核心技术的新兴产业的内生增长力量开始释放;零售、禽养殖、食品加工、云计算、通信设备等领域的景气度持续上行。

02

信息技术产业链

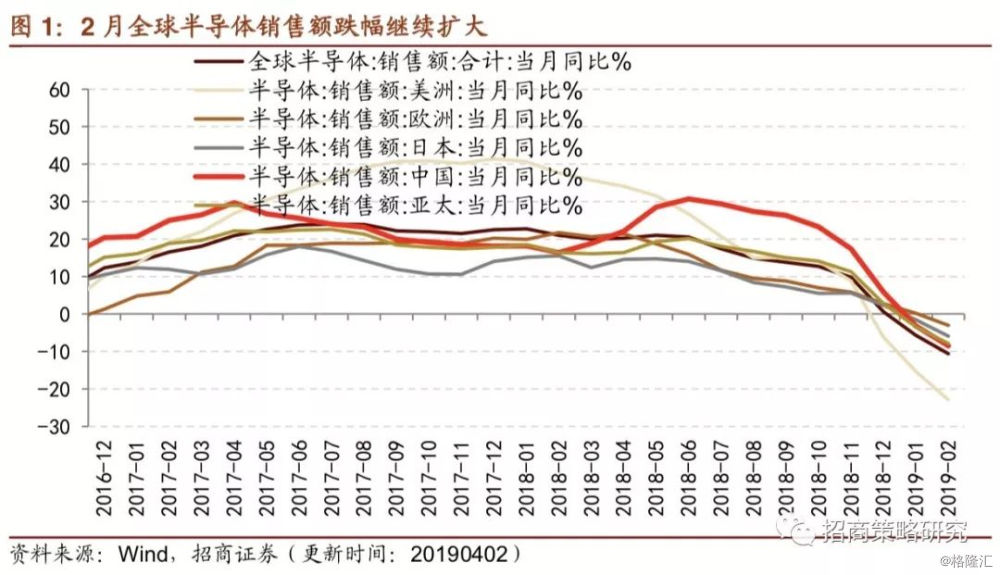

1、 全球半导体销售额跌幅扩大

全球半导体销售额当月同比跌幅扩大。2019年2月,全球半导体销售额同比下降10.6%,较上个月跌幅扩大4.9%。美洲市场跌幅最大,美洲半导体销售额当月同比为下降22.90%,跌幅较上个月扩大7.6%;中国市场半导体销售额当月同比为8.5%,跌幅较上个月扩大5.3%;亚太地区半导体销售额同比下降7.9%,跌幅较上个月扩大4.5%;日本半导体销售额同比下降5.9%,跌幅较上个月扩大4.4%;欧洲半导体销售额同比出现负增长,同比下降3%。

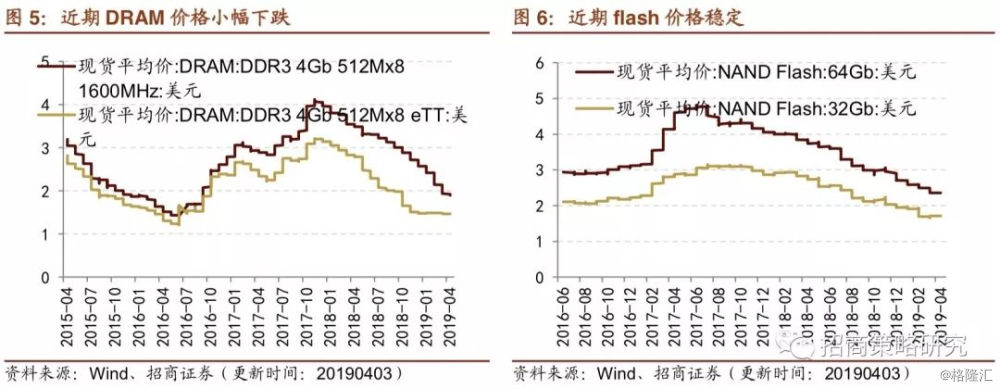

2、 LCD出货量跌幅扩大,存储器价格企稳

2018年来,面板设备投资额不断下降,LCD设备投资额不断缩减。面板厂商进行业务结构的调整,缩减LCD业务的投资,扩大OLED的产能,将部分LCD产线改造为OLED产线。LCD出货量跌幅扩大。2019年2月,笔记本电脑LCD出货量跌幅较大,同比下跌11.85%到1860万个;显示器LCD出货量同比下滑4.67%到1020万个;电视LCD出货量同比上涨4.85%达2160万个。

半导体需求端与供给端表现疲弱,存储器价格虽然有所企稳,但没有反弹信号。截至4月2日,flash价格表现平稳,64Gb flash的现货平均价格为2.355美元,较上周下跌0.17%;32Gb flash 的价格为1.711美元,较上周上涨0.23%。4Gb eTT动态存储器现货平均价格为1.465美元,较上周小幅下跌,跌幅为0.27%;4Gb 1600MHz动态存储器现货平均价格为1.895美元,较上周下跌3.61%。

3、PCB订单量回暖

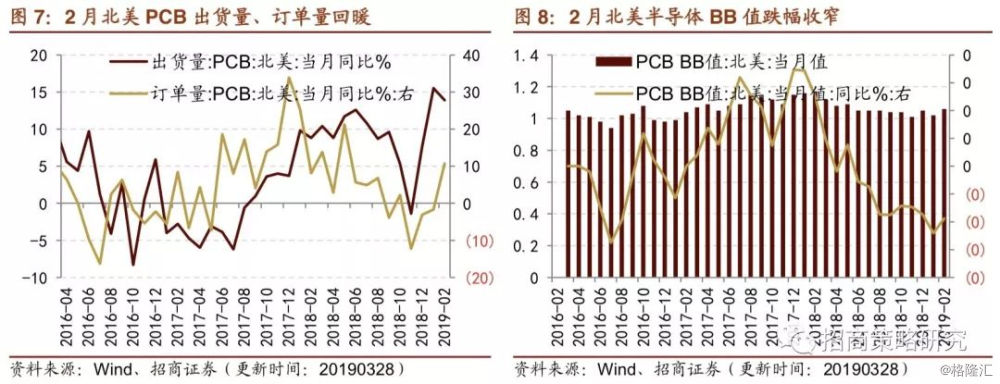

北美地区5G基站的部署带动PCB的需求。2019年2月,北美PCB出货量当月同比增长13.9%;北美PCB订单量当月同比出现正增长,同比增长10.7%;北美PCB BB值当月值为1.06,同比跌幅收窄,下跌9.4%。

03

中游制造业

1、新能源汽车电池材料价格趋稳或保持下行

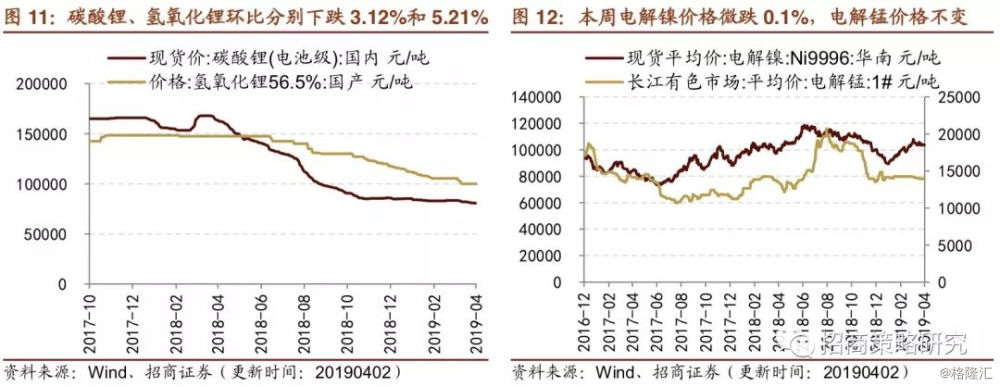

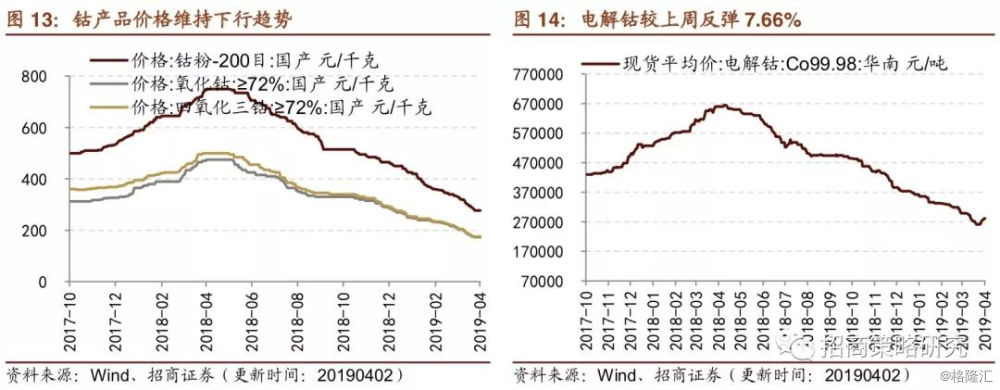

电解液材料和正极材料价格趋稳,钴产品价格保持下行,电解钴价格较上周有所反弹。电解液方面,截至4月3日,电解液溶剂DMC过去一周价格价格维持不变,维持在5600元/吨。电解液溶质六氟磷酸锂价格维持在11.25万元/吨。锂原材料方面,4月2日电池级碳酸锂现货价为80700元/吨,较上月环比下跌3.12%。氢氧化锂本周价格不变,报100000元/吨,较上月环比下跌5.21%。正极材料方面,电解镍现货平均价较上周微跌0.10%至103500元/吨;电解锰市场平均价为13950元/吨,与上周价格持平。钴产品及钴化合物价格继续保持下行趋势,钴粉价格环比下跌17.16%达277.5元/千克、氧化钴价格环比下跌18.40%达173元/千克、四氧化三钴价格环比下跌18.14%达176元/千克。电解钴现货平均价较上周反弹7.66%至281000 元/吨,较上月跌幅收窄至6.02%。随着新能源汽车补贴退坡政策明确落地,产业链中游产品承担价格下行压力,降价趋势将继续保持。

2、光伏产业链产品价格下行

若要在“无补贴”时代顺利实现国家光伏平价上网的目标,产业链各环节降本提效则成为各光伏企业面临的机遇与挑战。一方面,光伏企业选择向西部低成本地区进行产能转移;另一方面,企业注重新技术研发以提升发电效率。3月份,光伏行业龙头企业隆基、通威等相继下调产品价格。隆基对单晶硅价格进行下调;通威发出下调电池产品价格的公告,将在3月份降价的基础上再下调4%。为实现光伏平价上网而又能保持产业合理利润,光伏发电成本在未来将降至传统能源的发电成本水平,预计未来光伏产品价格仍有进一步下行空间。

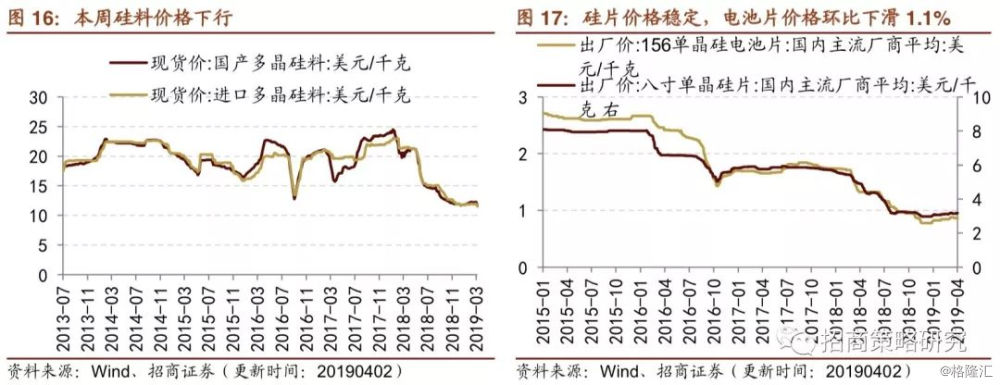

光伏行业价格指数全线下行。截至3月29日,光伏行业综合价格指数跌幅明显,环比上周下跌11.46%至35.69。其中,电池片综合价格指数下行幅度较大,环比上周下跌33.28%至24.36。组件、多晶硅和硅片综合价格指数分别为41.04、48.30和33.61。

硅料、硅片和电池片价格有所下跌。硅料方面,3月29日,国产多晶硅料现货价为11.58美元/千克,环比上周下跌5.43%,较上月同比下跌5.41%;进口多晶硅料现货价,环比下跌3.06%至11.58美元/千克,较上月同比下跌3.05%。硅片方面,4月2日,8寸单晶硅片主流厂商出厂均价为3.173美元/千克,较上月下跌0.26%。电池片方面,156单晶硅电池片均价在过去一周维持在0.865美元/千克,较上月下跌1.14%。

3、CCBFI有所反弹,BDI继续下滑

3月29日,中国出口集装箱运价综合指数CCFI为798.52,较上周继续下滑1.83%,中国沿海散货运价综合指数CCBFI为1007.80,较上周有所反弹,上涨2.79%。截至4月2日,波罗的海干散货指数BDI为671,周环比继续下跌1.32%;截至4月3日,原油运输指数BDTI为640,周环比增速-6.98%。

04

消费需求景气观察

1、猪价有所回落,零售端鸡价小幅上涨

猪价有所回落,养殖利润涨幅收窄。本周全国生猪价格有所回落。截至3月29日,全国22个省市生猪平均价为15.14元/千克,环比上周有所回落,下跌1.05%。猪粮比为7.93,较上周下跌0.50%。生猪养殖利润持续上涨但涨幅有所收窄。截至3月29日,自繁自养生猪养殖利润环比上周上涨0.81%至317.28元/头;外购仔猪养殖利润环比上周上升2.87%至390.83元/头。

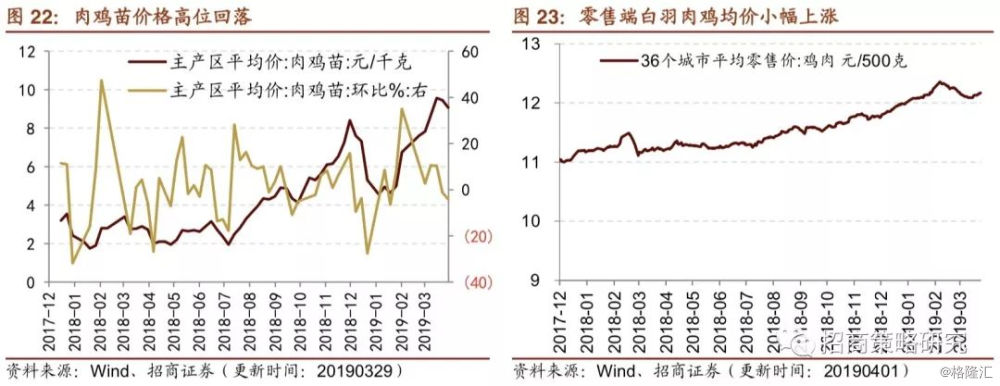

肉鸡苗价格高位回落,零售端价格小幅上涨。截至3月29日,肉鸡苗价格为9.06元/羽,环比上周下跌4.13%。鸡肉36个城市平均零售价小幅上涨,收报12.17元/500克,环比上周微涨0.33%。国产猪肉持续产能去化,猪肉供需缺口依然维持,作为替代品的鸡肉需求有望迎来持续增长,禽链继续保持高景气度。

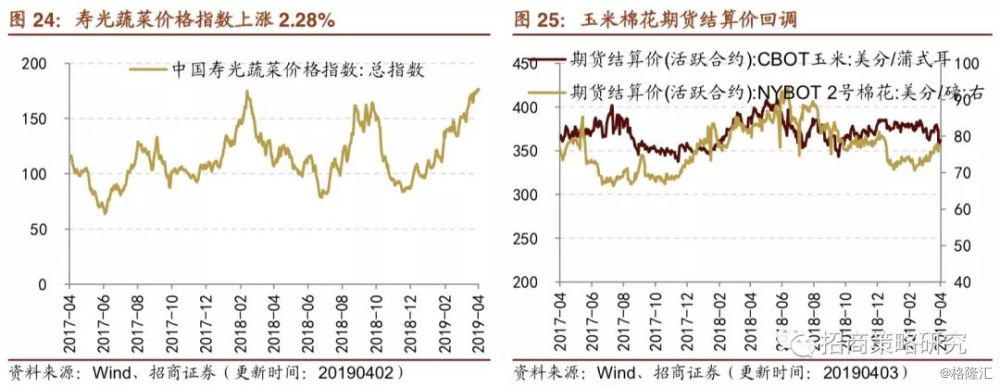

截至4月2日,本周棉花、玉米期货结算价格有所下降。棉花期货结算价环比上周下跌0.80%至77.27美分/磅;玉米期货结算价上涨1.62%,报361.50美分/蒲式耳。截止4月1日,寿光蔬菜价格指数延续上涨趋势,环比上周上涨2.28%至176.65。

2、电影票房环比明显减少

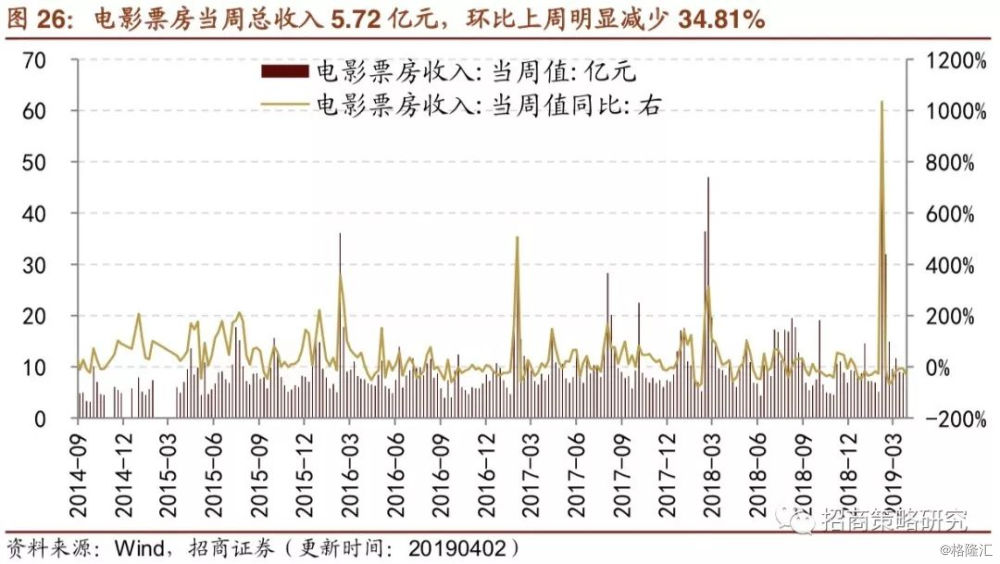

本周电影票房环比上周明显减少。截至3月31日,电影票房当周收入为5.72亿元,环比上周明显减少34.81%。观影人次当周值为1693万人,环比上周减少37.64%。电影上映场次为237万场,环比上周微涨0.85%。预计定档于4月24日的漫威系列电影《复仇者联盟4》或将带动电影票房复苏。

3、白酒单价微涨,乳制品价格微跌

根据一号店多种白酒终端单价,最新数据显示,白酒价格指数为1049.7(截止3月29日价格),环比上周微涨0.53%;截止3月20日,生鲜乳价格为3.58元/千克,环比上周微跌0.28%。

05

资源品高频跟踪

1、 钢材价格略有回升

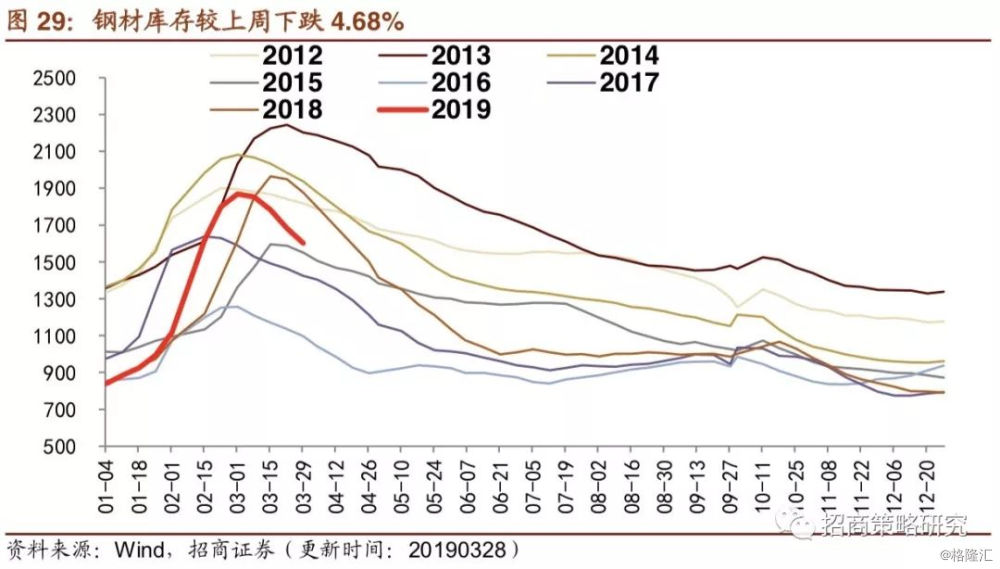

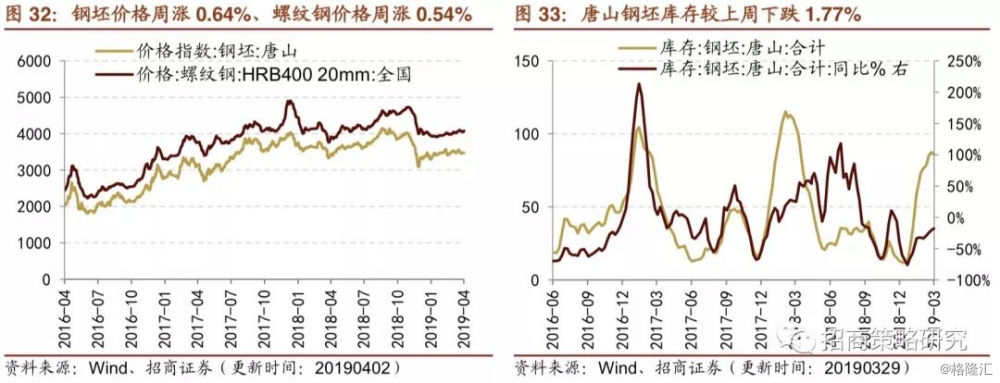

钢材整体库存维持下行趋势,钢材价格略有回升。截至3月29日,主要钢材库存存量为1602.53万吨,与上周相比下跌4.68%,较上年同比下降4.62%。截至3月26日,钢坯和螺纹钢的价格分别为3474元/吨和4086元/吨,钢坯价格环比上涨0.64%,螺纹钢价格环比上涨0.54%。截至3月29日,国内铁矿石港口库存量库存环比减少0.58%至14719万吨。截至3月28日,唐山钢坯库存较上周下跌1.77%至85.94万吨,同比增速为-17.60%。唐山钢厂高炉开工率和产能利用率较上周有所提高,分别为56.71%和66.85%。

2、电厂日耗减少,动力煤价格持续下降

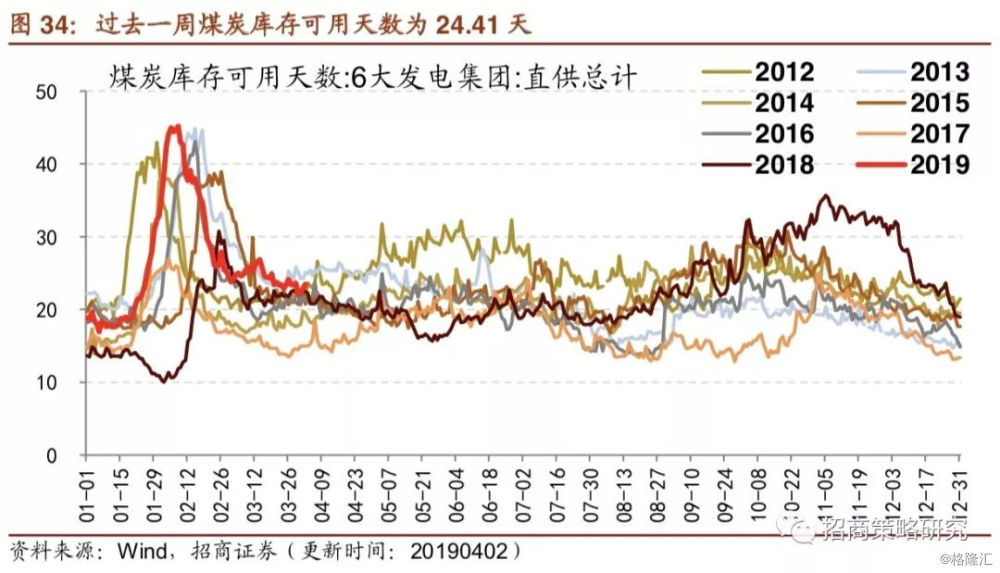

电厂日耗持续减少,动力煤价保持下降趋势,用电淡季特征明显。截至4月3日,全国六大发电集团煤炭库存达1565.85万吨,环比上周下跌1.76%,较去年同期增加11.83%;六大发电集团耗煤量合计同比增速为1.47%。供给方面,电厂库存较稳定。4月3日,六大发电集团煤炭库存可用天数为24.41天,较上周小幅上升0.97天。截至4月1日,动力煤价继续回落,环比上周下跌0.26%至618.60元/吨;焦煤价格为1830元/吨,较上周下滑2.66%。

3、玻璃库存涨幅明显,水泥价格微涨

本周玻璃价格持续微跌,库存涨幅度明显。截至4月2日,浮法玻璃价格较上周微跌0.26%,收于1513.41元/吨。玻璃库存涨幅扩大。截至3月29日,浮法玻璃生产线库存为4475万重量箱,同比上涨34.14%,涨幅持续扩大;白玻璃库存较上周增加30万重量箱,同比增长39.62%;彩玻璃库存为370万重量箱,与上周持平,同比增长2.68%。

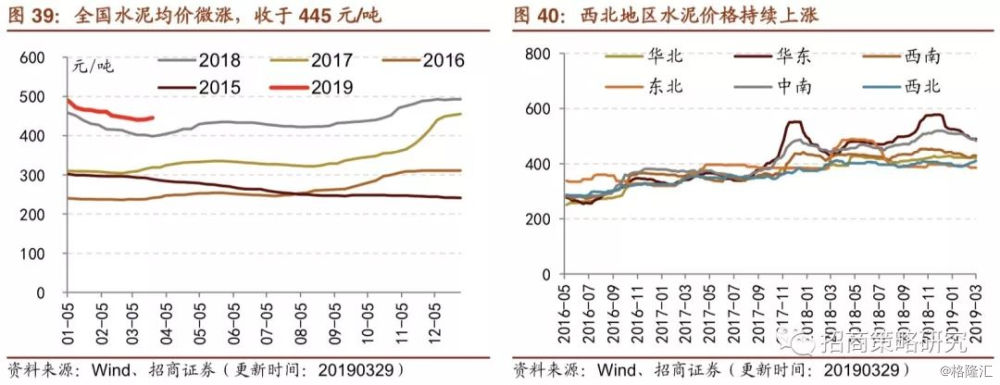

上一周水泥价格微涨。截至3月29日,全国水泥平均价格较上周上涨0.91%至445元/吨。西北地区、华东地区水泥价格上涨,其中西北地区水泥价格持续上涨,涨幅为1.28%,收于410元/吨;华东地区水泥价格小幅回暖,较上周上涨0.09%,收于489.29元/吨。中南地区、西南地区、华北地区水泥价格有所下降,其中中南地区水泥价格较上周下跌1.7%至483元/吨;华北地区水泥价格下跌0.14%至421.40元/吨;西南地区水泥价格小幅回落,每吨下降0.25元。东北地区水泥价格与上周持平,维持在385.67元/吨的水平。

4、原油价格明显上涨,化工品价格小幅震荡

本周WTI原油现货与Brent原油现货价格明显上涨。4月2日,WTI原油现货价格较上周上涨4.4%,收于62.58美元/桶,环比上涨10.6%。Brent原油现货价格较上周上涨2.67%至69.67元,环比上涨7.38%。

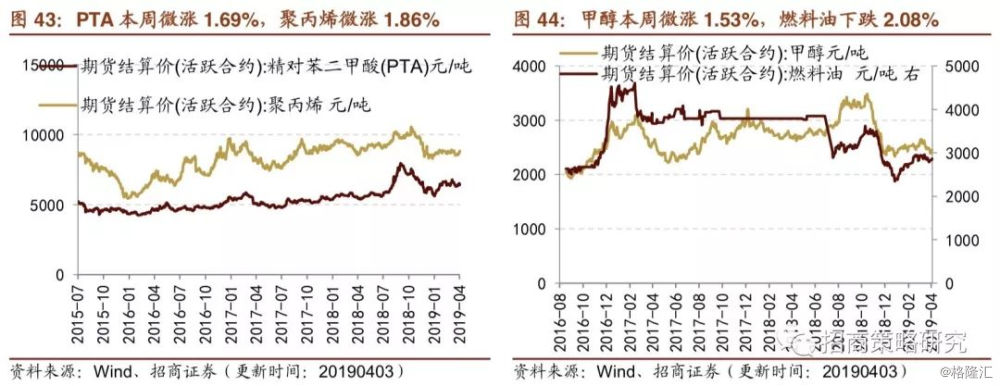

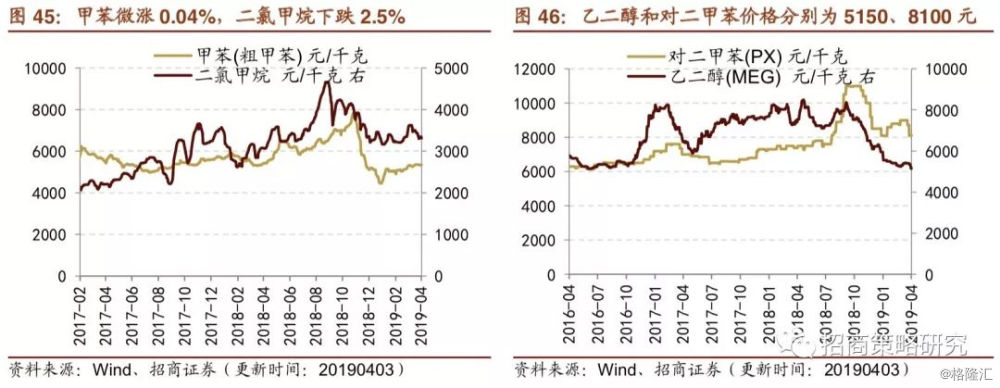

下游化工品价格价格小幅震荡。4月2日,橡胶期货价格为11670元/吨,较上周微跌1.27%,环比上个月下跌8.11%;PTA价格持续上涨,较上周上涨1.69%,收于6514元/吨;聚丙烯期货结算价格收于8756元/吨,较上周上涨1.86%,环比上个月同期下降0.85%;甲醇期货结算价格为2446元/吨,较上周下跌1.53%,环比下跌5.85%;燃料油较上周上涨2.08%,收于2845元/吨。4月3日,甲苯价格5360元/吨,较上周微涨0.04%。4月2日,二氯甲苯价格较上周下跌2.5%至3347元/吨。4月3日,对二甲苯的价格环比下降10%至8100元/吨;乙二醇的价格为5150元/吨,环比下跌1.9%。

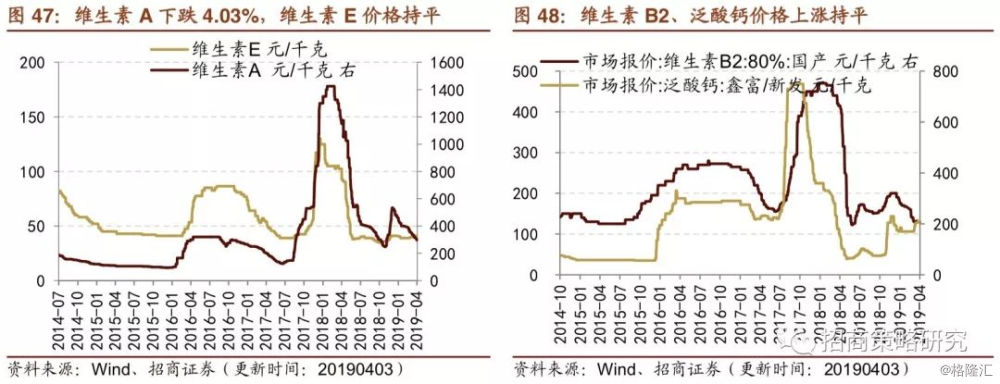

维生素价格涨跌不一。截至4月3日,维生素A的价格为297.5元/千克,较上周下跌4.03%;维生素E的价格与上周持平,维持41元/千克;维生素B2的价格为130元/吨,与上周持平。泛酸钙市场报价为210元/千克,与上周持平。

5、液化天然气价格持续下跌

液化天然气价格持续下跌。截至4月2日,中LNG出厂价格全国指数为3951元/吨,较上周下跌1.18%,环比上个月下跌7.6%,同比增长13.96%。众源绿能、星星能源、内蒙时泰和新疆广汇天然气出厂价分别为3750元/吨,3800元/吨、3750元/吨、3250元/吨,较上周均有所涨价。

6、工业金属价格小幅震荡,黄金价格回调

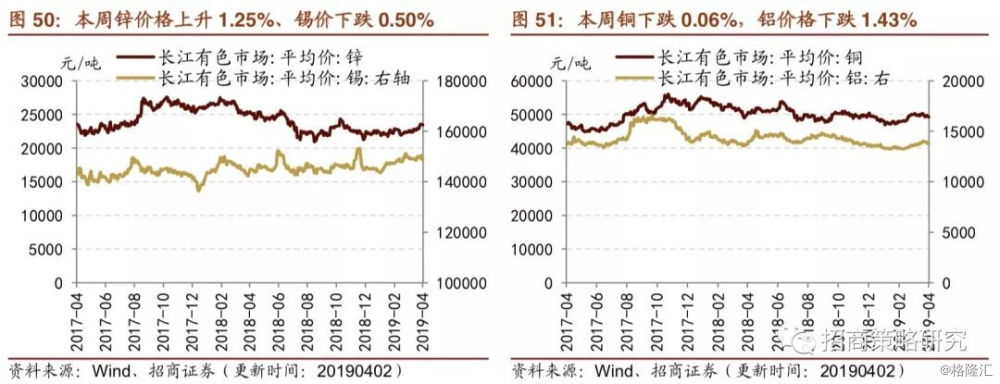

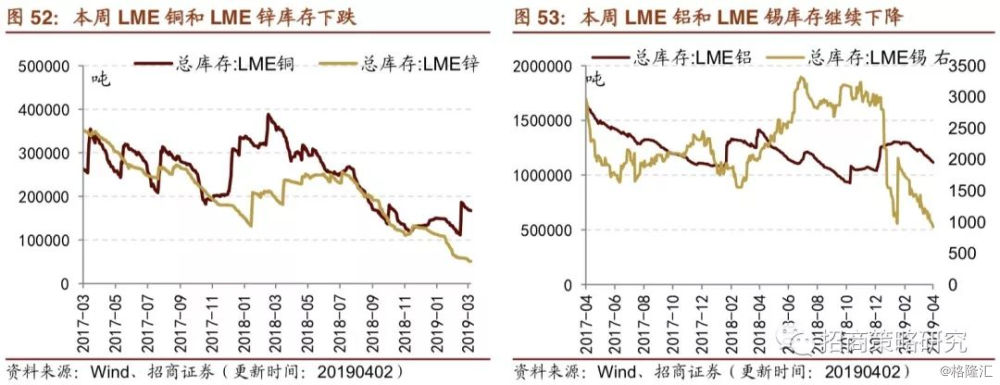

工业金属价格小幅震荡,工业金属库存维持下跌趋势。4月2日,金属锌价格为23440元/吨,较上周上涨1.25%;金属锡价格较上周下跌0.50%至148750元/吨,金属铜价格较上周下跌0.06%至49250元吨;金属铝价格为13760元/吨,较上周下跌1.43%。截至4月2日,LME铜总库存为167425吨,较上周下跌2.82%;LME锌总库存为50850吨,较上周下跌9.88%;LME铝库存为1115000吨,较上周下跌3.02%,LME锡库存相比上周减少11.96%至920吨。

美国3月ISM制造业指数高于市场预期,带动美元指数上行,黄金价格承压回调。本周COMEX黄金价格收盘价为1290.3美元/盎司,较上周下跌1.98%;COMEX白银价格为15.03美元/盎司,较上周下跌2.69%。4月2日,伦敦现货黄金较上周下跌1.88%至1296.7美元/盎司;伦敦现货白银较上周下跌2.24%为15.09美元/盎司