下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,港股市场中,中联重科(01157.HK)H股盘中一度涨近4%,而最近,“基建风”刮过了一阵又一阵,作为开始复苏的工程机械龙头股,我们来看看中联重科成色如何。

复苏中的机械龙头

中联重科是国内工程机械龙头企业,2000年在深交所主板上市。2011年,其净利润达到80.66亿元,但从2012年开始,净利润历经连续5年大幅下降,至2016年巨亏9.34亿元。

2017年,中联重科大施财技进行财务大洗澡,一次性计提坏账损失、存货跌价损失、固定资产及无形资产减值损失合计高达87.93亿元。同时,公司几乎出清环境板块资产,以对冲资产减值损失,从而使当年扭亏为盈。至此,中联重科开始了其复苏之旅。

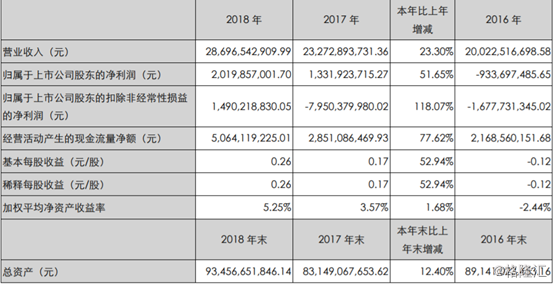

3月末,中联重科公布2018年业绩,年内,中联重科实现销售收入286.97亿元,同比增长23.3%,如剔除环卫业务,同口径增长39.2%。公司毛利额大幅提升至77.7亿元,同比增长56.4%;毛利率同比提升近6个百分点至27.09%。公司全年实现归属于公司股东净利润为20.2亿元,同比增长51.65%。

期内,分销费用比率同比改善2.3个百分点至8.3%。贸易应收账款和融资租赁应收账款持续减少。净负债权益比率(包括金融资产)从2017年底的40%改善至2018年底的34%。经营现金流47亿元,远高于20亿元盈利,现金流管理相对较为稳健。

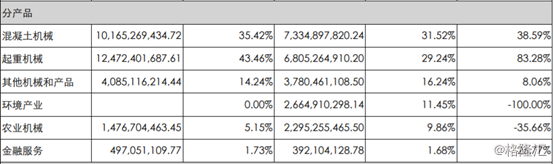

细分板块来看,2018年,公司剥离环境业务,工程机械主业实现快速增长,混凝土机械/起重机械分别实现营收101.7/124.7亿元,分别同比增长38.6%/83.3%,占营收的比重分别为35.4%/43.5%。

公司主营产品持续产销两旺、量价齐升,平均首付比例达40%,起重机械、混凝土机械国内产品市场份额持续保持前两位,其中建筑起重机械、混凝土长臂架泵车保持行业第一。2018年公司农业机械实现营收14.8亿元,同比降低35.7%,占营收的比重为5.2%,农机收入有所下降。

另外,公司海外业务收入35.9亿元,同比增长51.8%,占营收的比重提升至12.5%。公司深耕海外市场,在意大利、德国、印度等地都进行了业务拓展。

值得注意的是,二级市场上,中联重科并未受到投资者追捧。其总资产达到934.56亿,净资产规模也有382亿,其A股总市值仅364.66亿元。今年以来,公司股价从3.56元一路攀升,最高达到4.73元,年初至今涨幅为35.96%。截至今日,其市值为364.66亿元。三一重工股价从8.34元攀升至13.49元,年初至今涨幅为51.44%,徐工机械年内最大涨幅为44.58%。

受益于需求回暖

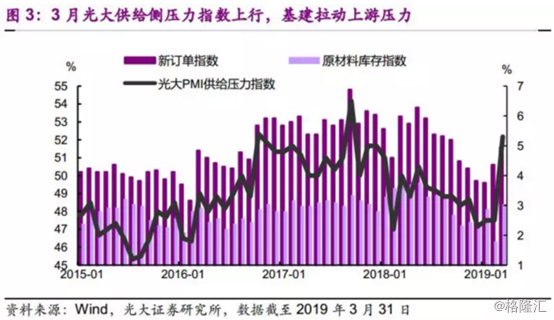

光大证券研报显示,3月PMI较上月上行1.3个百分点至50.5%,回弹至荣枯线以上,此前已连续三个月处于枯荣线之下。其中生产指数受春节后反弹影响,较上月上行3.2个百分点,为本月PMI的主要拉动因素。分项构成中,新订单指数较上月上升1个百分点至51.6%,实现连续两个月上升,显示市场需求可能处于恢复中。

另外,基建托底效应逐渐显现。3月建筑业商务活动指数较上月上升2.5个百分点至61.7%,而建筑业新订单指数为57.9%,较上月上行5.9个百分点,为15个月来最高。

(图源:光大证券)

从供给侧压力指数来看,3月指数也扩张至5.3%,为2018年以来最高,这表明上游原材料供给压力上升,基建的托底效力开始体现,有利于支撑上游企业盈利。同时还受国际能源价格企稳影响,2019年3月,主要原材料购进价格指数和出厂价格指数上升至53.5%和51.4%,较2月上升1.6和2.9个百分点,对PPI有一定的提升作用。

另外,稳投资作为“六稳”之一,基建投资或挑起大梁。3月建筑业新订单较前月回升5.9个百分点至57.9%,伴随基建项目审批落地及资金到位,基建投资有望维持企稳回升态势。受下游基建需求拉动、国家加强环境治理、设备更新换代及人工替代效应等多重因素推动,工程机械行业继续回暖,行业龙头业绩保持高速增长。

此外,自4月1日开始,增值税减税降费,16%税档变动直接对制造业主体进行减负。其中,中联重科所属的机械设备板块,增值税率降至13%,减税自上而下的传导将覆盖全行业,企业融资成本也有望进一步下降,对于企业释放利润起重要作用。

4月1日晚间,中联重科发布公告称,公司与长沙市政府签署《中联智慧产业城框架合作协议》,目标是通过4年时间,到2022年建设成集高端装备智能制造基地、人工智能研究应用基地为一体的“中联智慧产业城”。 中联重科叠加地处中部崛起,高速发展中的湖南长沙地域优势,未来前景值得关注。

大行怎么看?

瑞信发表研究报告,指中联重科(01157.HK)2018年经常性盈利录20.31亿元人民币,较2017年亏损82.12亿元人民币复苏,符合公司早前初步业绩公布。派息每股0.25元人民币,相当于派息比率96.1%。管理层对2019年前景看法乐观,主要由于更换需求、排放标准提升及基建固定资产投资强劲所致。公司预期所有业务销售均录20%以上增长,并预期毛利率持续扩张。

该行将公司2019及2020年盈利预测上调31%及32%,2021年每股盈利预测为0.42元人民币;H股目标价由4.03港元升至4.85港元,评级“跑赢大市”。

(行情来源:富途证券)

花旗发表研究报告,指中联重科(01157.HK)2018财年盈利录20亿元人民币,按年增长52%,高出市场预期。该行估计公司期内核心盈利达到19亿元人民币,按年升250%。每股派息亦是今次业绩另一亮点,末期息25分,派息比率97%,意味股息回报率约7.3%。

该行认为,公司目前对后期机械业务的覆盖有更好定位。此外,预期毛利率扩张势头将会持续,主要是依靠规模效益、转向高毛利产品的销售组合、加上二手机器转售的影响减少所致。维持公司“买入”投资评级,目标价由原来的4.8港元上调至5.27港元,将其2019财年核心盈利预测调低2%,2020财年则增高1%。