下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:王涵论宏观

内容摘要

3月制造业PMI快速反弹,引发市场高度关注。事实上,不止PMI,我们的跟踪预测指向不少3月经济指标有改善迹象,短期经济或有阶段性企稳迹象,对此我们认为:

1)不止PMI,这些数据3月份也有可能出现短期改善。

社融增长或仍偏强。 “两会”继续强调融资支持。

工业增速或走高。高频发电煤耗指向发电量回升。

进口增速或改善。春节错位效应明显、进口分项回升。

CPI、PPI回升,尚不拖累货币政策。有利于名义GDP。

2)短期经济为何阶段性企稳:金融改善+节奏提前+春节错位。

金融条件持续宽松。在去年的年度策略《水长、致远》中我们提出,2019年经济增速上下行空间有限,但金融条件的改善会是更重要的主线,帮助企业的感受改善。

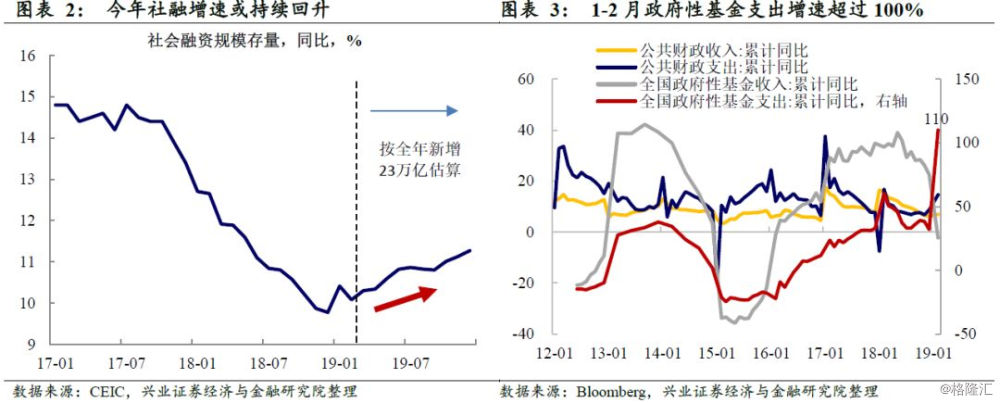

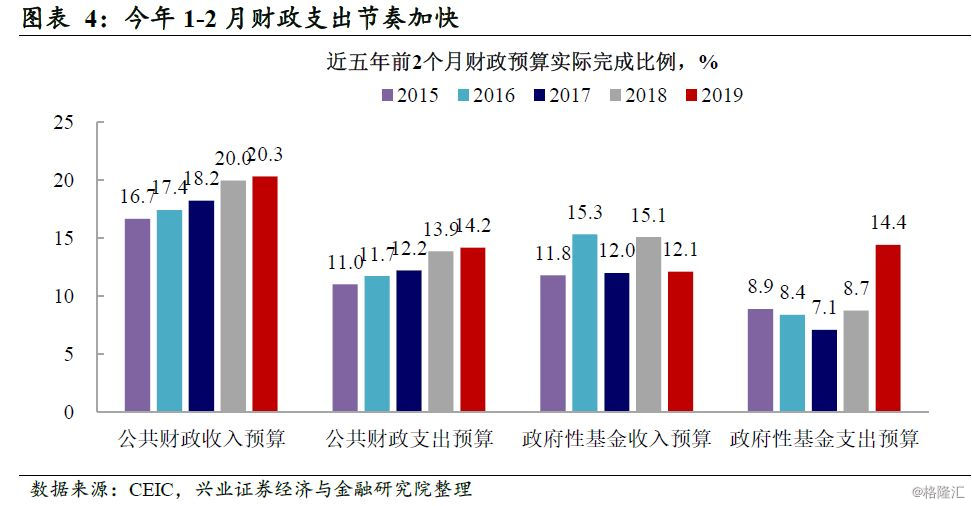

政策节奏的提前。今年政策节奏整体提前。不止信用派生较早,财政支出节奏也在提前,随着政府债券发行的提前,1-2月份政府性基金支出增速甚至超过100%。

春节错位影响不能忽视。叠加2018年春节较晚、2019年春节偏早,推升今年3月份数据读数。

3)但中长期来看,经济增速的下行趋势可能还未结束。

虽然经济数据出现企稳迹象,但我们还不认为这是经济已见底并趋势性反弹的信号。

既然中国宏观经济处于类似1998-2002那样的“支柱产业结构调整期”,“速胜论”和“崩盘论”都是小概率事件。

虽非经济驱动,但中长期资本市场重要性提升、长钱流入的逻辑不变,我们维持权益市场“战略配置期”判断不变。

风险提示:海外经济、政治环境变化超预期,政策变化超预期。

正文

短期经济或呈阶段性企稳迹象

不止PMI,这些数据3月份也有可能出现短期改善。3月制造业PMI快速反弹,引发市场高度关注。事实上,不止PMI,我们的跟踪预测指向不少3月经济指标有改善迹象,短期经济或有阶段性企稳迹象。(可参见我们3月31日的宏观数据预测报告)

o 工业增速或走高。3月制造业PMI生产指数明显走强,高频发电煤耗指向发电量回升,都显示3月工业增加值增速大概率回升。而且,制造业PMI新订单指数也回升,指向实体需求可能改善,固定资产投资增速可能仍不错。

o 社融增长或仍偏强。1-2月信贷、社融整体上偏强,背后是宽信用政策的推动。“两会”仍强调对民企、小微企业的融资支持。虽然金融数据波动较大,但我们目前的调研预测显示 3月信贷、社融增长不弱,大概率高于去年同期水平,后期社融增速仍处于上升趋势之中。

o 社消增速或回升。受经济下行压力影响,今年消费有放缓压力。但1-2月社消偏低受到基数因素影响较大,预计接下来社消增速会小幅回升。

o 进口增速或改善。虽然高频周度数据仍显示全球需求下行,但去年春节较晚,3月份受春节错位影响明显,贸易数据或环比改善。3月份制造业PMI中,新出口订单分项回升到去年四季度水平,而进口分项回升更明显,到了大约去年三季度水平。预计出口、进口增速相对于1-2月均值都有回升。

金融改善+节奏提前+春节错位,

助力经济阶段性企稳

金融改善+节奏提前+春节错位,助力经济阶段性企稳。短期经济数据的阶段性企稳有多方面因素的叠加,我们认为金融条件的改善、政策刺激节奏的提前、春节错位效应,共同助力了短期经济的阶段性企稳。

o 金融条件持续宽松。在去年的年度策略《水长、致远》中我们提出,2019年经济增速上下行空间有限,但金融条件的改善会是更重要的主线,帮助企业的感受改善。在金融条件改善情况下,从2月份PMI我们其实就已可以看到结构性的改善,新订单回升而生产谨慎,3月份PMI回升也是对前期。而3月份PMI大企业分项有所回落,而中、小企业分项明显回升,也显示了宽信用的效果

而从近期的调研预测来看,虽然金融数据波动较大,但从目前情况来看,3月份的信贷、社融可能不弱,更可能高于去年同期水平,后期今年社融增速也大概率持续回升,金融条件的改善将持续存在。

o政策节奏的提前。今年政策节奏整体提前。不止货币政策方面的信用派生较早,财政支出节奏也在提前。尤其是随着政府债券发行的提前,1-2月份政府性基金支出增速甚至超过100%。

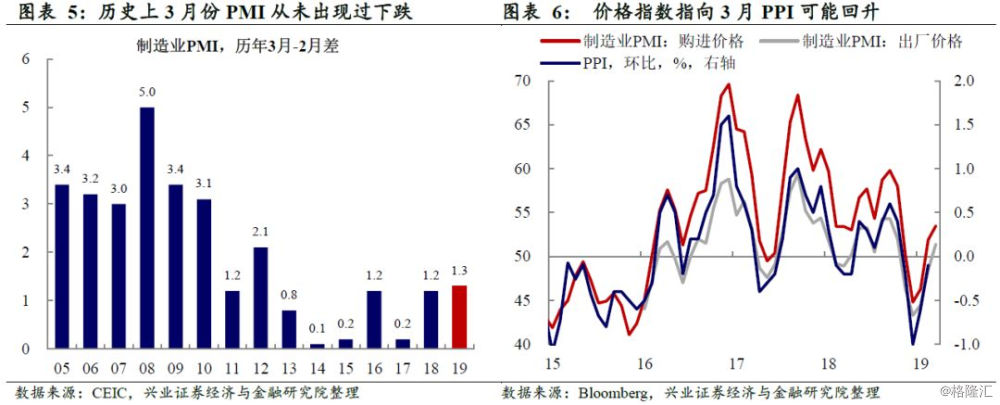

o春节错位影响也不容忽视。叠加2018年春节较晚、2019年春节偏早,推升今年3月份数据读数。季节性影响因素其实也不能忽视,外加2018年春节较晚,而2019年春节偏早,会推升今年3月份数据读数。PMI虽然是季调数据,但历史上看3月份PMI从未出现过回落,平均涨幅接近1,仅略低于1.3的本月环比。进出口方面也是如此,虽然周度的高频数据显示全球需求仍有压力,但春节错位仍可能提升3月份读数。

价格回暖有利于名义GDP企稳,但尚不拖累货币政策转向。春节后生猪价格大幅回升,再叠加去年猪价的低基数,预计3月猪价将拉动CPI同比明显回升,而且二季度可能继续回升。同时,从制造业PMI价格指数以及工业高频价格数据来看,3月PPI环比可能小幅回升。

在猪价和基数效应的作用下,通胀有温和回升的空间,二季度CPI、PPI都将回升,这将有利于名义GDP的回暖。而近期海外央行转鸽也为国内打开了空间,猪肉价格的扰动年内也难以影响货币政策方向,这是一个相对乐观的组合。

因此,经济本身的韧性,以及信用派生、财政支出节奏提前和春节错位的基数效应,多因素的叠加使得我们可能在短期看到经济的阶段性企稳。

但中长期来看,

经济增速的下行趋势可能还未结束

既非“崩盘”也无“速胜”,中长期经济增速的下行趋势可能还未结束。虽然多因素叠加下,短期经济出现阶段性企稳的迹象,但我们并不认为这是中长期经济已见底并将趋势性反弹的信号。我们维持2019年中国经济增长上下行空间相对有限,经济既非“崩盘”也无“速胜”的判断。

中长期来看,近期宏观政策强调“就业优先”,意味着政策不会通过“大水漫灌”来刺激经济。而既然中国宏观经济进入了高质量增长时期,经济阶段处于类似1998-2002那样的“支柱产业结构调整期”,那么“速胜论”和“崩盘论”都是小概率事件。

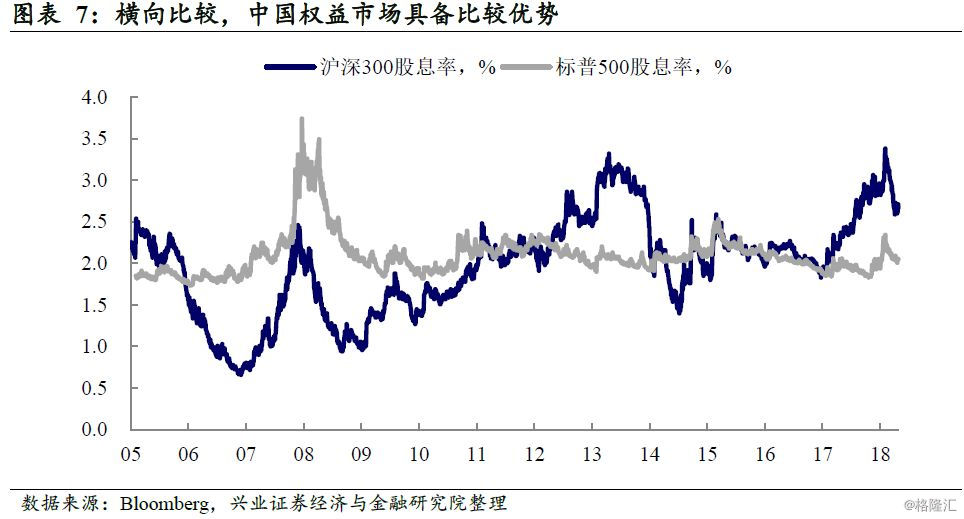

中长期来看,中国权益资产处于战略配置期这一判断维持不变。在全球风险偏好低、利率水平已大幅下降的背景下,中国股市的股息率相对发达国家而言仍具有比较优势。虽非经济反弹驱动,但我们在年度策略《水长、致远》中提出的中长期资本市场重要性提升、“长钱”流入的逻辑没有发生变化,我们维持中国权益市场“战略配置期”的判断不变。

风险提示:海外经济、政治环境变化超预期,政策变化超预期。