下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘小田

来源:地产大爆炸

昨天,2019中国房地产开发企业500强测评成果在北京发布,备受关注的房企500强测评榜单及测评研究报告揭晓。

透过这份房企500强的测评研究报告,窥探出整个行业正在发生的许多秘密。

01

龙头格局基本固化

过去11年,房企500强测评每年都会发布一次,给我们最深刻的记忆就是龙头房企的规模膨胀导致行业集中度的快速提升。

恒大、万科、碧桂园作为行业3巨头去年的销售金额全都突破了5000亿元,除了加速追赶的融创外,其他房企已经丧失了挑战他们的可能。

以目前的融创土地储备及货值推算,追赶上行业3巨头只是个时间问题。恒大、碧桂园、万科、融创将以绝对的规模优势组建起G4俱乐部成为房地产行业的领军梯队。

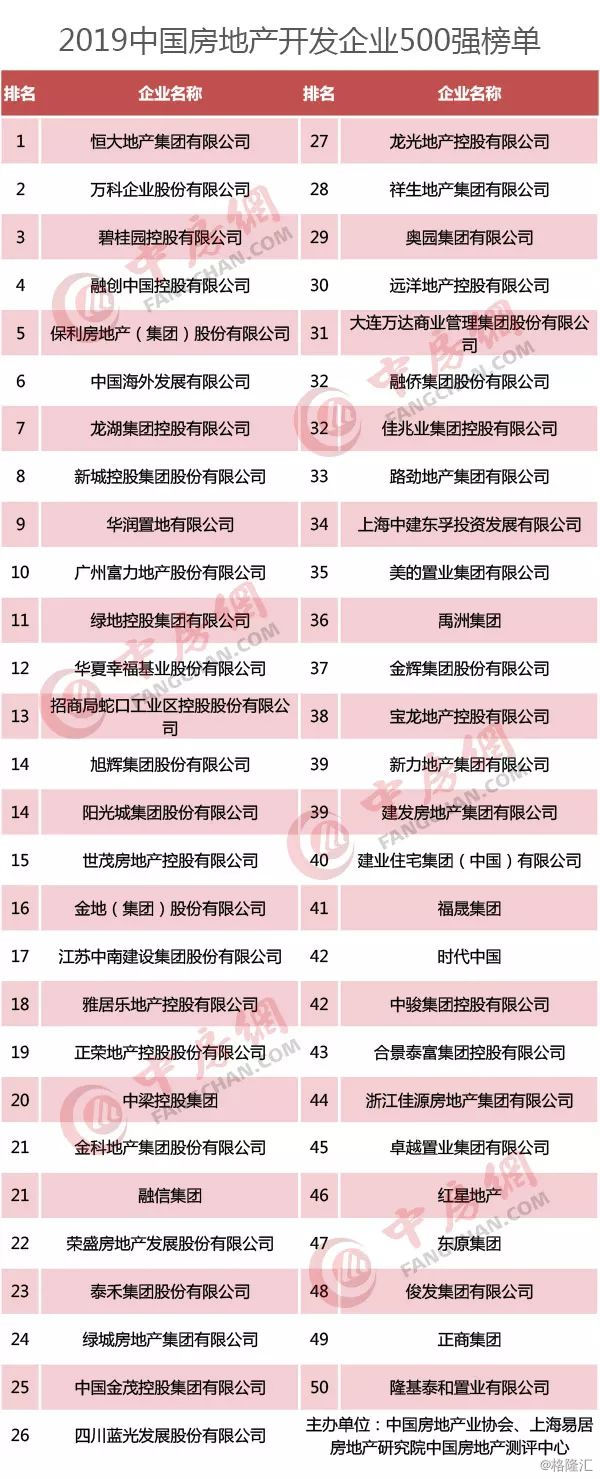

2018-2019年入榜企业名次变化表

企业名称 | 2019排名 | 排名变化 | 2018排名 |

恒大 | 1 | — | 1 |

万科 | 2 | ↑(1) | 3 |

碧桂园 | 3 | ↓(1) | 2 |

融创 | 4 | ↑(1) | 5 |

保利 | 5 | ↓(1) | 4 |

中海 | 6 | ↑(1) | 7 |

龙湖 | 7 | ↑(1) | 8 |

新城 | 8 | ↑(5) | 13 |

华润 | 9 | ↑(2) | 11 |

富力 | 10 | — | 10 |

数据来源:CRIC、中国房地产测评中心(以下图表皆如此)

02

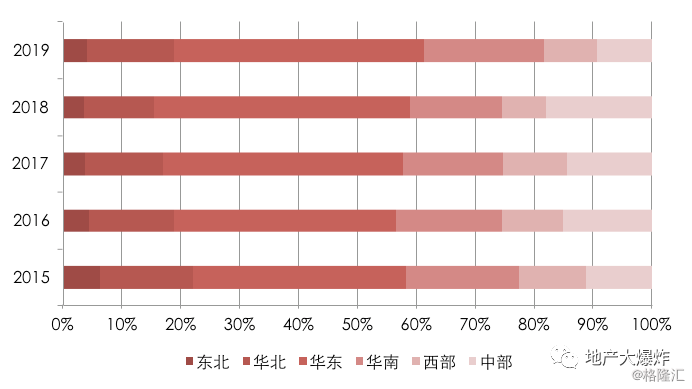

近半房企总部在华东

相较于行业集中,房企的总部集中度也在加速度。高达42.3%的500强房企总部位于华东地区,尤其是在上海。

在上海的虹桥商务区附近,已经集聚了几十家的房企总部或区域总部。尽管如此,在虹吸效应下,仍有越来越多的中小房企正将总部搬迁而来。

2015-2019中国房地产开发企业500强区域分布图

小田留意到,最近几年,在香港上市的房企也大都集中在华东区域,而测评榜单中增速快的房企也集中在华东区域。

很显然,华东地区,尤其是上海,集聚效应带来大量的人才、资源与圈层的流动,推动房企抱团更好的发展。

03

TOP50是房企安全线

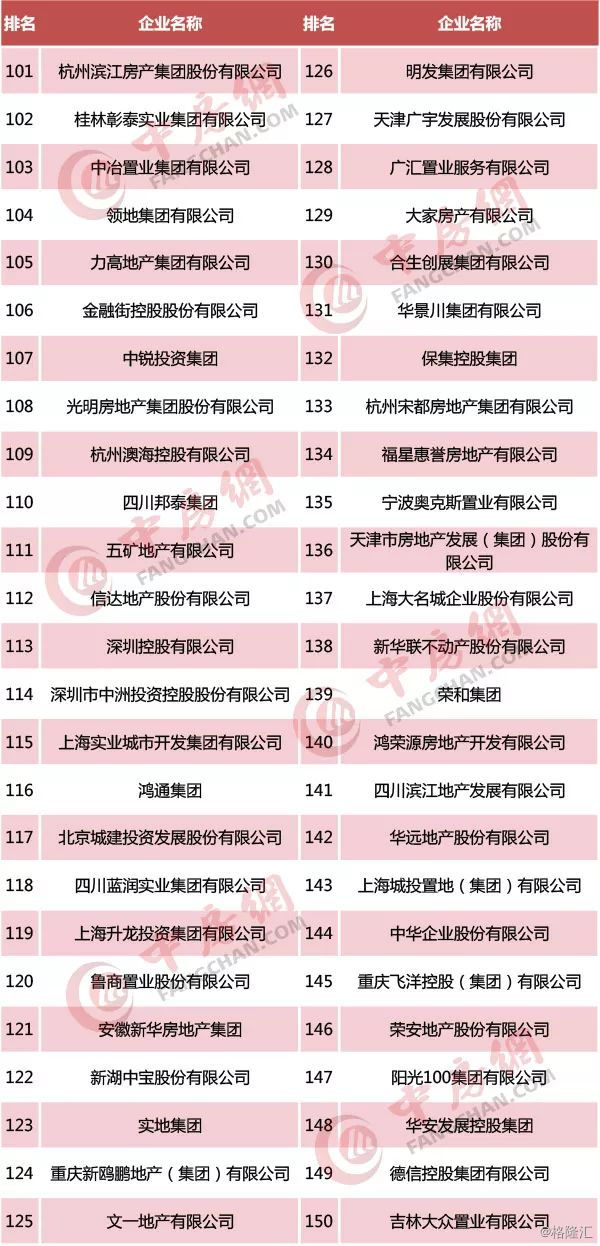

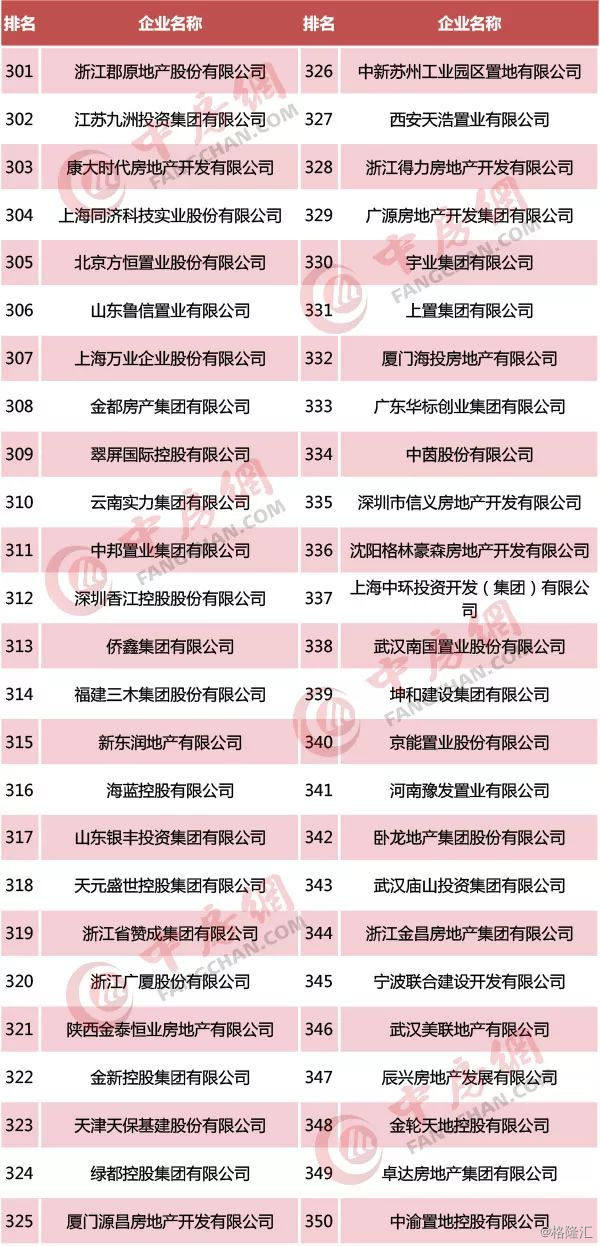

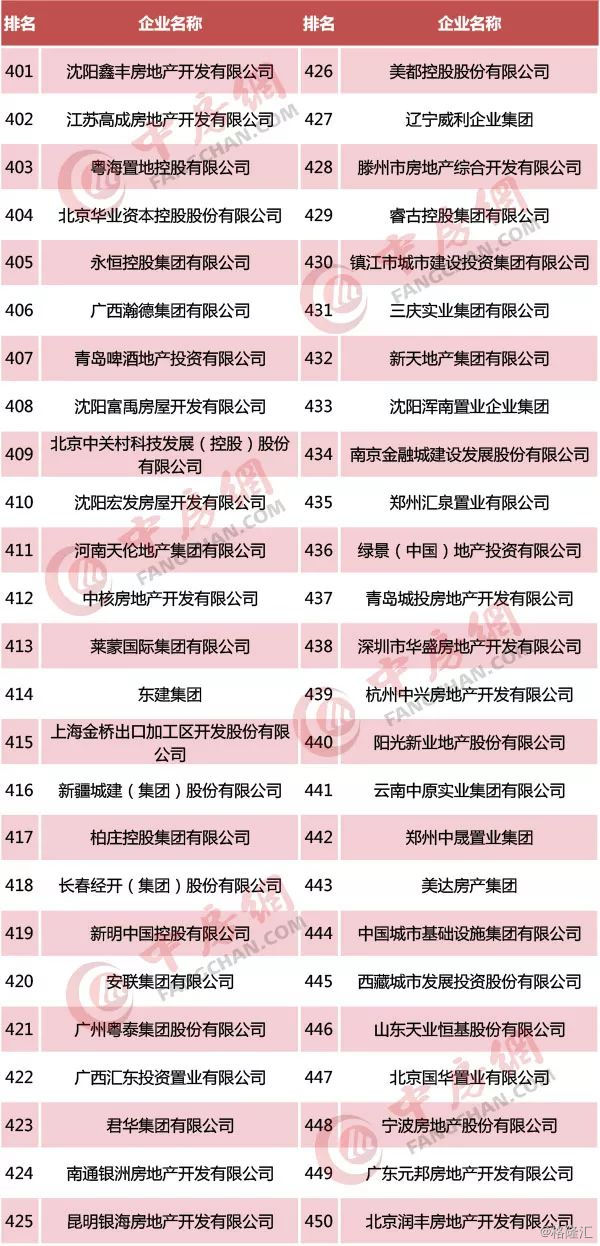

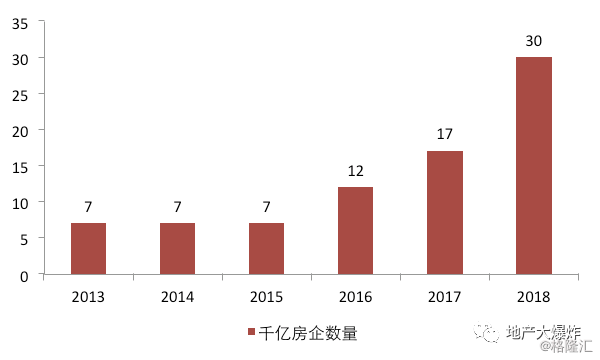

TOP50房企的市场份额占据了房企500强的68%,排名201~500名的300家房企的合计市场份额也仅占到了房企500强的4%,几乎可以忽略不计。

2013-2018年千亿房企数量统计

未来房地产市场格局的竞争可以说就是TOP50房企间的竞争。然而,小田吃惊的发现,TOP50的房企也已经接近固化。TOP50以后的房企想成为一匹黑马并不难,但想进入TOP50却越来越不可能了。

或许也从侧面说明,行业的马太效应正在显现,能享受马太效应红利的也仅限于TOP50以内的房企。

04

小房企存活也要靠运气

为什么过去几年浙江与江苏的房企频频上市?比如弘阳、德信,凭借的其实是江苏与浙江市场在这两年的爆发;

籍籍无名的新力为何突然成为行业增速最快的黑马?凭借的是南昌、惠州等少数深耕城市的市场红利;

为何中弘股份、华夏幸福等许多环京房企濒临破产,核心原因在于深耕区域严厉的政策调控。

2018年部分淡出房地产行业的典型企业

企业名称 | 状态 | 主要事项 | 受让方 | |

中航善达 | 转型 | 9.24亿转让贵阳中航70%股权;因物业资产管理成为主要收入来源,中航地产改名中航善达 | 贵州航程 | |

银亿股份 | 转型 | 约4.03亿元转让沈阳银亿50%股权,转型新能源汽车制造 | 碧桂园 | |

海航基础 | 回归主业 | 总价约19.33亿转让海南高和100%股权及海南海岛建设物流有限公司100%股权;159亿港元出售香港启德两宗地块 | 融创、恒基兆业 | |

浙江广厦 | 转型 | 15.38亿出售主营房地产的天都实业,转型影视行业 | 广厦控股 | |

杭钢集团 | 剥离地产业务 | 受平稳有序剥离房地产业务政策指导,17.81亿出售资产包,含八个地产项目 | 万科 | |

嘉凯城 | 转型 | 因与控股股东恒大另一上市平台深深房A有同业竞争冲突,3.55亿转让房产项目资产包 | 万科 | |

小房企因大都偏居一偶,无法做到规模房企的全国布局规避区域风险,因而只能依托于深耕地区的政策与市场,市场好就腾飞,政策紧就收缩或破产,重庆典雅地产的破产便是一例。

05

行业从高速增长进入中速稳定

去年下半年,以恒大、碧桂园、万科为首的规模房企主动变换赛道,从追求高速增长变为中速稳定,其规模增速出现明显下降。

事实上,过去几年对销售贡献最大的三四线城市,在去年下半年的去化情况也出现回落。

调整战略方向,收缩投资展现,放缓扩展进程已经成为许多房企适应行业新变化的共识。

2018年下半年部分房企土地投资态度

企业名称 | 土地投资态度 |

碧桂园 | 下半年拿地要持审慎态度,精准获取 |

中国恒大 | 放缓投资节奏,重点布局一二线,不去四线 |

融创中国 | 继续严格拿地纪律,控制买地节奏和支出 |

中海 | 对市场保持高度谨慎态度 |

阳光城 | 谨慎投资,利润标准提高 |

旭辉集团 | 放慢拿地节奏,选择在出现窗口期的城市择机而动 |

融信集团 | 谨慎投资,把握机遇,提高标准 |

奥园集团 | 谨慎投资,提高标准 |

首开股份 | 拿地态度审慎 |

时代中国 | 偏审慎拿地 |

去年上半年拿地较为积极的旭辉、中南、中海等房企下半年也都在主动放缓拿地节奏、整体投资将趋于保守,阳光城、泰禾、融信等企业拿地金额较2017年下滑幅度较大。一些房企则下调2019年土地储备量、取消了原来的拿地计划。

事实上,我们还观察到,越来越多的房企意识到住宅增量市场的增长乏力后,转而将目光投向了存量市场。在以往,因为存量市场的收益率较低而被房企忽视。

06

制约房企发展的最大瓶颈即融资

2018年政策延续“房住不炒”的基调,对各类融资渠道严密监管,导致房企普遍陷入融资荒:去年,房企国内贷款融资同比下降4.9%,利用外资融资下降了35.8%。据克而瑞的数据,85家典型房企2018年融资总额为11920亿元,同比下降11.09%。

2017-2018年房地产开发企业资金来源及同比变化表

单位:亿元、%

2018年 | 2017年 | 同比 | |

资金来源总额 | 165963 | 156053 | 6.4% |

国内贷款 | 24005 | 25242 | -4.9% |

利用外资 | 108 | 168 | -35.8% |

企业自筹资金 | 55831 | 50872 | 9.7% |

其他资金 | 86019 | 79770 | 7.8% |

其中:定金及预收款 | 55418 | 48694 | 13.8% |

个人按揭贷款 | 23706 | 23906 | -0.8% |

数据来源:国家统计局

倘若没有年底融资政策的放松,去年房企的融资数据会非常的难看,也会有更多的房企濒临破产。去年年底,某激进的TOP20房企差点倒在了现金流上。

不过融资政策的放松也是有限定条件的:主体信用等级达到AAA、同时满足一定经营财务指标的优质房企发行企业债券。显然,这样的限定条件利好的是规模房企,对于中小房企而言并未有任何的帮助。

去年,房企为了融到资,可谓是用了十八般武艺,比如华夏幸福为了缓解资金荒不止有卖项目和卖股权,还有高达21种不同的融资工具。这在以往完全不可想象。

与融资困难相伴而行的是,房企融资成本迅速攀升,几乎所有房企的融资利率在去年都有不同程度的上浮,就连恒大这样的行业龙头境外发行的美元债利率都已高达11%。

07

房企过起紧日子

在融资成为紧箍咒的背景下,房企都在过紧日子,开始重视向管理要效益,内部管理和运营趋于精细化。

以旭辉为代表的众多房企提出开源节流,在企业内部开展降本增效的活动。房企愈加追求人均效能,通过剔除人员冗余或重新竞争上岗,优化用工结构,降低人员成本,并预备适应行业换档期内企业战略调整下的未来用人需求。

当然,负面效应便是去年许多房企出现了成规模的裁员事件,有的房企以条线为单位裁员,也有房企以区域为单位裁员,造成了比较大的社会影响。

预计在2019年,房企裁员事件还将频繁出现,我们必须接受行业换挡带来的镇痛。

08

社区服务成气候

去年,房企分拆物业独立上市成为风潮,雅居乐旗下的雅生活、碧桂园旗下的碧桂园服务、新城旗下的新城悦、佳兆业旗下的佳兆业物业、旭辉旗下的永升服务等相继上市。这些在香港资本市场上市的物业公司因其轻资产、高想象空间等受到热烈追捧。

目前,物业在港交所已经可以看作是独立的板块,甚至出现物业公司市值反超房企市值。

这些上市的物业公司将IPO融资继续投入物业公司的收并购,收购面积屡创新高,也导致整个物业服务领域的行业集中化速度超过所有人的想象。

部分房企社区商业配套品牌与业态分布

企业名称 | 社区商业配套品牌 | 相关业态 |

万科地产 | 第五食堂、万享荟、鱼羊集市、四点半学堂 | 餐饮、食堂、菜场、教育 |

碧桂园 | 凤凰优选超市 | 超市 |

中国恒大 | 恒大影城 | 院线 |

世茂房地产 | 爱世集超市 | 超市、生鲜 |

保利发展 | 若比邻超市 | 生鲜超市、便利店、无人店 |

中国金茂 | JINMAO-SPORTS、酷乐星球Kids Planet、JINMAO HOME、JINMAO KITCHEN | 娱乐、居家、餐饮 |

佳兆业 | 佳兆业壹号街市、CASAMIA精品 | 餐饮、超市 |

绿地集团 | G-Super、G-store、G-Coffee、G-Kitchen、G-Fresh、G-Kids | 超市、餐饮、菜场、娱乐 |

东原地产 | 原聚场、童梦童享、友邻友趣、乐享乐配、优度优家 | 儿童教育、休闲娱乐、社区服务、精装修服务 |

星河商置 | 星河环宇影城 | 影院 |

当然,许多房企也在进行着社区服务市场的广度延伸,社区服务业态已经延伸至社区影院、图书馆、社区亿元、健身房、社区学堂、儿童娱乐等。相信在房企的不断探索下,社区服务的市场蛋糕也会越做越大。

09

房企多元化的分歧

对于多元化业务的尝试,房地产企业19年更需要考虑投入产出、风险收益、投资期限以及是否政策友好的问题。尤其是跨界的多元化,有恒大投资法拉第未来、融创中国投资乐视的案例在前,房企多了一份谨慎。

如今,房地产企业多元业务布局主要有地产开发+、地产上下游、存量管理以及其他创新业务四大板块,而围绕地产上下游布局成为房企相对稳健的拓展方式,企业借此以期形成完整的产业链,有效降低成本。

去年,万科提出活下去的口号轰动全行业,“活下去”的背后即万科聚焦开发业务,收敛投入产出不匹配、风险收益不匹配等新业务。显然,在行业换档期,万科选择了重归地产主业,而谨慎多元化创新,其一些创新业务比如万村计划等都已叫停。

与万科不同,碧桂园在多元化的道路上则在大踏步前进。碧桂园董事会主席杨国强最近将现代农业、机器人量大业务板块提升至与地产板块并行,形成地产机器人、农业“三驾马车”的业务架构。

2018年部分房企多元化战略调整升级

时间 | 企业 | 战略调整 | 业务格局 |

2018年年初 | 龙湖 | 空间即服务 | 由地产单一主航道业务,演进为地产开发、商业运营、长租公寓、物业服务四大主航道并进 |

2018年5月 | 正荣 | 美好生活城市战略 | “七四五”发展模式 |

2018年7月 | 华润置地 | 城市综合投资开发运营商 | 2+X业务组合 |

2018年9月 | 保利 | 不动产生态发展平台 | “不动产投资开发为主,综合服务与不动产金融为翼”的“一主两翼”发展战略 |

2018年10月 | 美好置业 | 城乡建设服务者 | 坚定发展“房产开发”、“城市土地开发”两大成熟业务,大力拓展产业新镇、农业、装配式建筑业务 |

2018年11月 | 奥园 | - | 一业为主,纵向发展 |

去年还有一个很有意思的现象,保利、中骏、美的、时代地产等10多家进行更名,企业去掉“地产”、“置业”等字眼,加上“集团”的尾缀,显示在多元化的布局下原有企业名称已无法覆盖房企目前业务范围。

好了,以上是小田在精读《2019中国房地产开发企业500强测评研究报告》后,有感而写的9点体会,图表数据也皆出自该报告。

如果有朋友需要这份报告可以通过评论或后台留言,留下您的邮箱,小田整理后发送给您。

附: