下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

1-2月固定资产投资同比继续增长。1-2月固定资产投资完成额累计同比为6.1%,较12月上升0.2个百分点。

1)地产投资反弹,但领先指标悉数回落

①施工面积累计同比加速或推动建安投资上行,但新开工和竣工面积增速的下降使建安投资增长的可持续性存疑。

②土地购置费用的增长或对2月地产开发投资形成支撑,但领先指标指向开发商拿地愈加谨慎。

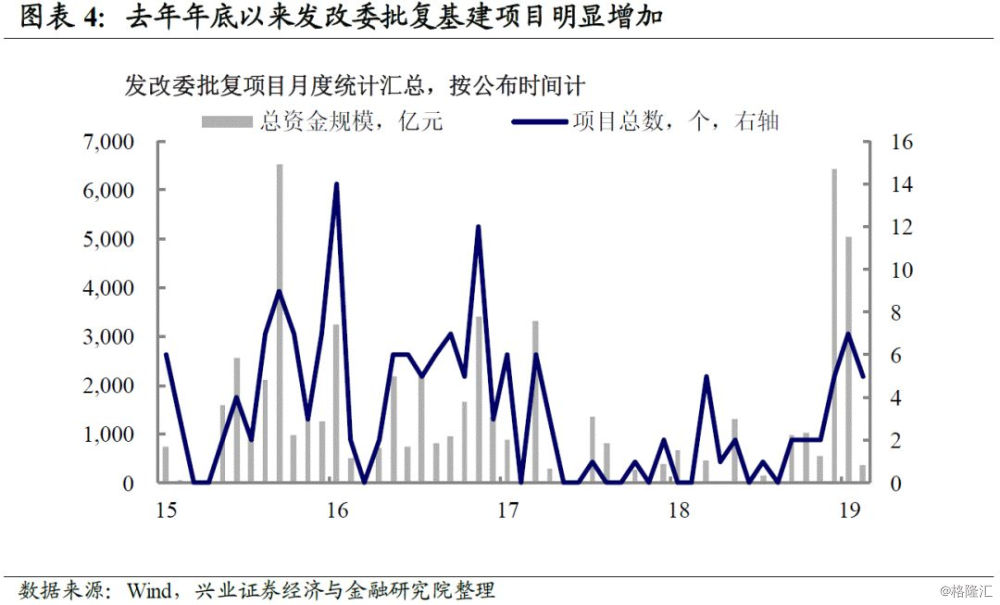

2)基建投资继续回暖,与去年下半年尤其是今年1-2月地方专项债加速发行、发改委批复基建项目明显增加、1-2月建筑业PMI略超季节性的指向一致,后续基建投资对经济的托底作用可能将进一步增强。

3)制造业投资增速下行。18年7月以来工业企业利润持续下行,制造业主动去库存活动仍未结束,终端需求疲弱的趋势并未明显转变,企业投资意愿不强。

4)此外,国企与民企的投资行为有所分化。2月国企固定资产投资累计同比上升,而民间投资累计同比下降,一方面可能与春节因素以及基建企业大部分是国企有关,另一方面也指向当前最先受益于资金供给端放量的可能仍是国有企业,民营企业融资的边际改善尚未反映在民企的投资决策和行为中。

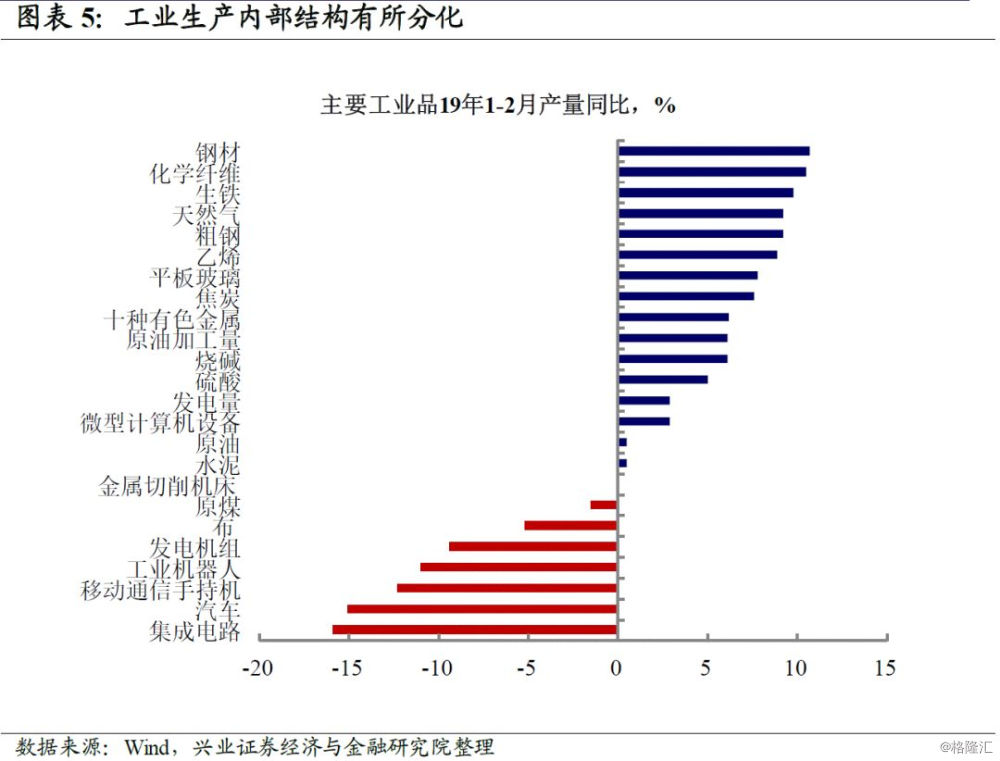

虽然基建回暖对工业生产有所支撑,但主动去库存仍未结束,工业增加值增速中枢下行的趋势没有改变。1-2月经季节调整后的工业增加值环比录得0.43%,较12月下降0.05个百分点。从主要产品产量来看,基建回暖带动相关产业产量同比增加,而汽车、智能手机等耐用消费品产量同比下降则反映制造业主动去库存的活动仍未结束,且主动去库仍是驱动当前工业生产放缓的主要矛盾。

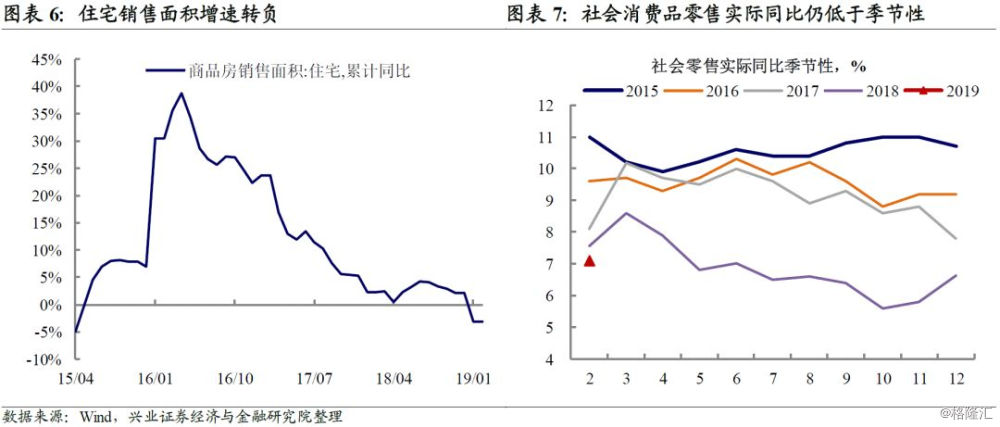

终端需求仍未明显改善。一方面,住宅销售面积增速转负,指向当前地产销售中枢下行的趋势仍在持续。另一方面,社会消费品零售同比有所回升,但仍低于季节性。

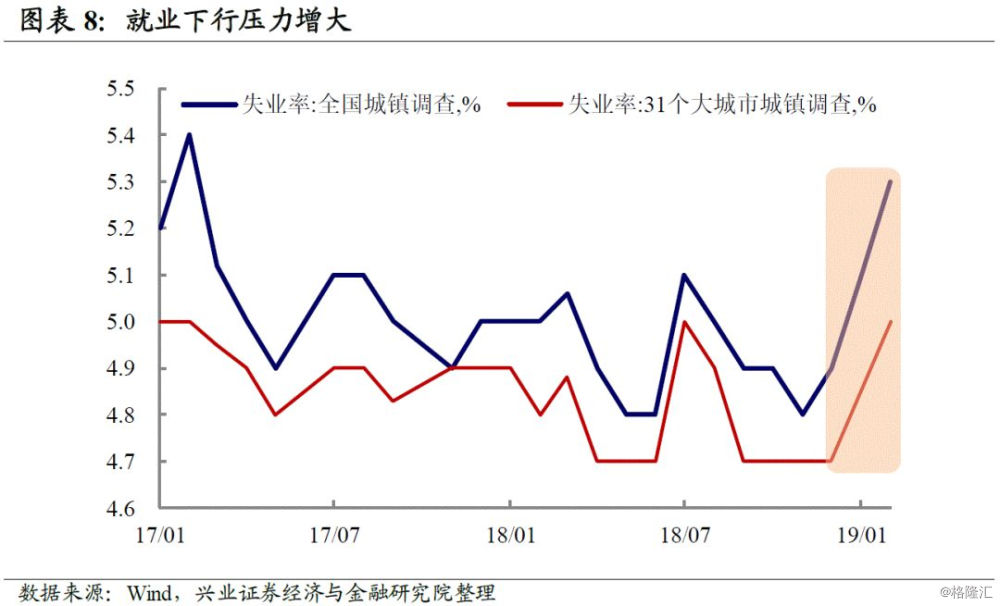

就业下行压力增大,关注3月就业市场变化。2月城镇调查失业率较12月上行0.4个百分点至5.3%,凸显当前就业下行压力增大。考虑到春节因素的影响以及政策层面对于“稳就业”的诉求,3月份就业市场的边际变化值得重点关注。

基建回暖不改基本面下行趋势,当前市场风险偏好摆动明显,大的机会仍需新的预期差。与去年4季度市场对经济持有悲观预期不同,当前市场也可能把对经济悲观预期的修复演绎到了极致,市场风险偏好易受经济金融数据以及情绪的影响而摆动,需要注意大类资产表现往悲观方向切换过头的风险,毕竟19年经济总量可能是乏善可陈但有结构性改善(主要是基建链条),长端利率大的机会仍需等到稳增长、宽信用利空政策的消退,以及新的预期差形成。当前市场预期经济可能在短期内回暖,后续若经济企稳速度相对偏慢,或受地产链条继续下行影响,经济回暖的幅度不及预期,则会形成新的预期差。

风险提示:基本面变化超预期;监管政策超预期

报告正文

1-2月固定资产投资同比继续增长。1-2月固定资产投资完成额累计同比为6.1%,较12月上升0.2个百分点。

1)地产投资反弹,但领先指标悉数回落。2月房地产开发投资完成额累计同比录得11.6%,较12月上升2.1个百分点。地产开发投资主要由建安投资和土地购置费组成,具体来看:

①施工面积累计同比加速,对建安投资形成支撑,但新开工和竣工面积增速的下降使建安投资增长的可持续性存疑。2月住宅施工面积累计增速为8.28%,较去年12月上升2.03个百分点,若单位面积施工成本基本不变,则施工面积的增长意味着建安投资的增长。但是,2月住宅新开工面积累计同比为4.34%,创16年以来新低,也与去年住宅新开工不断加速形成鲜明对比(去年新开工的加速与期房销售加速有关,但当前住宅销售转负可能指向期房销售增速下降),这意味着地产销售趋势性向下的背景下,去年以来地产开发商的“高周转”运营模式(通过加快地产“开发-开盘-回款”速度提高资金利用效率)可能难以为继,建安投资增长的可持续性存疑。而2月住宅竣工面积累计同比录得-7.81%,连续18个月增速为负,一方面与下游住宅销售增速下行的趋势一致,另一方面也指向开发商的资金链可能趋紧。

②土地购置费用的增长或对2月地产开发投资形成支撑,但领先指标指向开发商拿地愈加谨慎。地产开发投资完成额中的土地购置费用与土地成交价款的重要区别在于,土地购置费用统计的是实际发生金额,当期的土地购置费用可能包含此前开发商购置土地后的分期付款,土地成交价款则是土地交易活动的合同金额。因此,土地成交价款累计同比往往是土地购置费用累计同比的领先指标。去年土地成交价款增速较高,1-2月的土地购置费用或仍受去年较高的土地成交金额的支撑。但是,考虑到2月土地成交价款累计同比已转负,去年下半年以来百城土地成交占地面积这一领先指标以及土地溢价率双双下行,意味着土地市场明显转淡,开发商的拿地行为可能趋于谨慎。

2)基建投资继续回暖。2月基建投资累计同比较12月上升0.5个百分点至4.3%,与去年下半年尤其是今年1-2月地方专项债加速发行,发改委批复基建项目明显增加,1-2月建筑业PMI略超季节性的指向一致。考虑到近期政府报告提出要“适当降低基建项目资本金比例要求,同时用好开发性金融工具,吸引更多民间资本参与重点领域项目建设”,以及当前政策正在积极推进地方隐性债务风险的化解工作(参见《从3年政策周期与隐性债务化解看城投机遇_20190304》),后续基建投资对经济的托底作用可能将进一步增强。

3)制造业投资增速下行。制造业投资累计同比增速从12月的9.5%降至2月的5.9%。18年7月以来工业企业利润持续下行,制造业主动去库存活动仍未结束,终端需求疲弱的趋势并未明显转变,企业投资意愿不强。

此外,国企与民企的投资行为有所分化。分所有制来看,2月国企固定资产投资累计同比较12月上升3.6个百分点至5.5%,而民间投资累计同比从12月的8.7%降至2月的7.5%,一方面可能与春节因素以及基建企业大部分是国企有关,另一方面也指向当前最先受益于资金供给端放量的可能仍是国有企业,民营企业融资的边际改善尚未反映在民企的投资决策和行为中。

虽然基建回暖对工业生产有所支撑,但主动去库存仍未结束,工业增加值增速中枢下行的趋势没有改变。虽然受春节因素扰动,1-2月工业增加值同比与剔除春节效应的工业增加值同比指向不一,但剔除春节效应的工业增加值同比读数仍有可能受基数效应的影响,而观察工业活动的边际变化,经季节调整后的工业增加值环比可能更为合适,1-2月经季节调整后的工业增加值环比录得0.43%,较12月下降0.05个百分点,与1-2月发电集团耗煤量、PMI生产分项的指向一致。从主要产品产量来看,能源、钢铁、建材等基建相关产品产量同比增速为正,指向与去年同期相比,当前基建回暖带动相关产业产量增加,对工业生产有一定支撑作用。而汽车、智能手机等耐用消费品产量同比为负,结合2月PMI生产和产成品库存分项的下行,当前受终端需求较为疲弱的影响,制造业主动去库存的活动仍未结束,且仍是驱动当前工业生产放缓的主要矛盾。

终端需求仍未明显改善。一方面,住宅销售面积增速转负。1-2月住宅销售面积累计同比为-3.21%,是15年6月以来首次累计同比增速转负,指向当前地产销售中枢下行的趋势仍在持续。另一方面,社会消费品零售同比有所回升,但仍低于季节性。1-2月社会零售总额名义同比和实际同比分别录得8.2%和7.1%,均较12月有所反弹,其中实际同比较12月回升0.5个百分点,但仍低于近年同期增速,指向终端需求仍较为疲弱。分项来看,较12月增长明显的消费项目主要集中于节日和开学消费需求(包括通讯器材、化妆品、金银珠宝和文化办公用品)。受住宅销售增速转负的影响,地产相关消费需求继续下行。

就业下行压力增大,关注3月就业市场变化。2月城镇调查失业率较12月上行0.4个百分点至5.3%,虽然仍处于5.5%的目标以下,且存在一定的春节因素扰动,但上行0.4个百分点仍是历史较高水平,与2月PMI就业分项指向一致,凸显当前就业下行压力增大。考虑到春节因素的影响以及政策层面对于“稳就业”的诉求,3月份就业市场的边际变化值得重点关注。

基建回暖不改基本面下行趋势,当前市场风险偏好摆动明显,大的机会仍需新的预期差。与去年4季度市场对经济持有悲观预期不同,当前市场也可能把对经济悲观预期的修复演绎到了极致,市场风险偏好易受经济金融数据以及情绪的影响而摆动,需要注意大类资产表现往悲观方向切换过头的风险,毕竟19年经济总量可能是乏善可陈但有结构性改善(主要是基建链条),长端利率大的机会仍需等到稳增长、宽信用利空政策的消退,以及新的预期差形成。当前市场预期经济可能在短期内回暖,后续若经济企稳速度相对偏慢,或受地产链条继续下行影响,经济回暖的幅度不及预期,则会形成新的预期差。

风险提示:基本面变化超预期;监管政策超预期