下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源宏观 秦泰、蔡璐婧

来源:申万宏源宏观

本期投资提示:

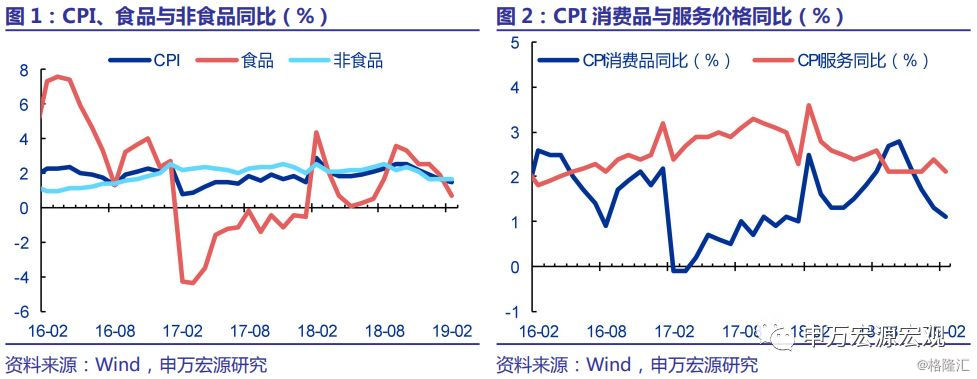

2月CPI同比1.5%,较1月回落0.2个百分点。PPI同比持平于0.1%。综合来看,CPI方面,猪肉价格环比上涨但仍弱于季节性,同时春节错位也有一定影响。油价反弹、但煤炭水泥价格回落,PPI同比持平。

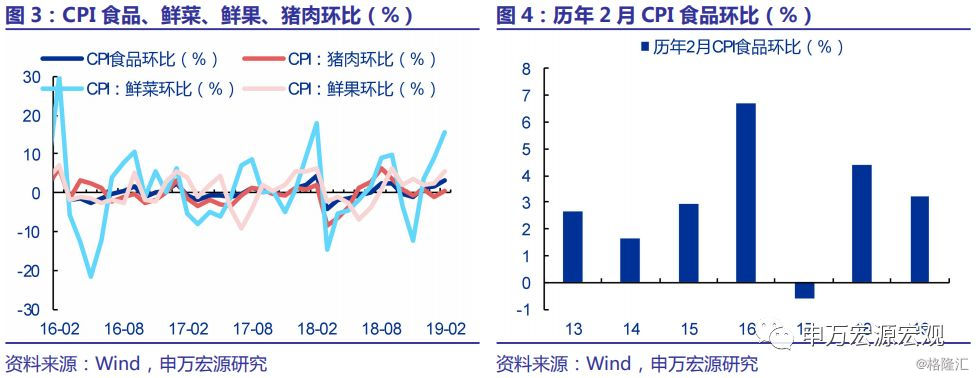

食品:猪肉价格涨幅仍弱,叠加春节错位,食品同比增幅回落。2月食品环比3.2%,同比回落1.2个百分点至0.7%,符合我们此前预期。2月猪肉环涨0.3%,由负转正,但涨幅仍弱于季节性。牛肉、羊肉等替代性肉类价格环比上涨,但2月整体涨幅仍略低于18年。受节日和部分地区雨雪天气等影响,鲜菜环比涨幅(15.7%)略强于季节性。

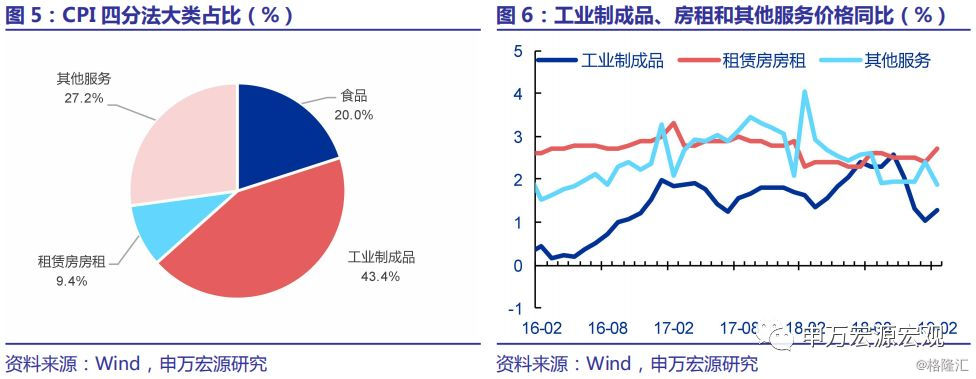

工业制成品:前期油价反弹带动成品油和工业制成品价格短期回升。我们将消费品拆分为食品、工业制成品两类。其中,工业制成品2月环比0.3%,结束了连续三个月环比下跌,主因19年年初以来油价反弹对2月成品油价格的带动。2月交通工具用燃料还涨3.5%,为三个月来首度环比转正。

服务:环比涨幅整体符合春节后季节性特征。2月服务环比涨幅0.7%,同比小幅回落至2.1%。结构性来看,春节后租房需求季节性回升影响,租赁房房租环涨0.3%,符合春节后特征。旅游(6.4%)、医疗保健(0.2%)涨幅亦基本符合春节和年初的季节性特征。

PPI同比持平于0.1%,石油化工产业链环比回升、煤炭冶金产业链有所分化。2月PPI环比-0.1%,跌幅较1月(-0.6%)继续收窄,同比持平于0.1%。其中,生产资料环比不变、生活资料环比-0.1%。影响PPI的两条价格主线中,石油化工产业链环比增速整体回升,石油和天然气开采(5%)、石油加工(0.9%)、化学原料与制品(-0.5%)环比涨幅均有所扩大。煤炭冶金产业链有所分化,煤炭开采和洗选(-0.1%)、非金属矿物制品(-0.5%)环比跌幅扩大,黑色金属冶炼(0.3%)环比由负转正。

展望全年,CPI中三大因素此消彼长。一是非洲猪瘟或一定程度推高猪肉价格,特别是下半年。二是页岩油供给持续增加,油价预计难以大幅上行,对CPI预计形成拖累。三是增值税减税预计将带动工业制成品价格下行。综合来看,预计19年CPI同比均值低于18年。PPI方面,预计油价大幅上行反弹乏力,加之增值税减税政策落地后工业制成品预计价格回落,PPI同比预计2季度小幅反弹后下半年可能出现小幅通缩。预计3月CPI同比2.2%左右。

正文:

2月CPI同比1.5%,较1月回落0.2个百分点。PPI同比持平于0.1%。综合来看,CPI方面,猪肉价格环比上涨但仍弱于季节性,同时春节错位也有一定影响。油价反弹、但煤炭水泥价格回落,PPI同比持平。

一. 食品:猪肉价格涨幅仍弱,叠加春节错位,食品同比增幅回落。

2月食品环比3.2%,同比回落1.2个百分点至0.7%,符合我们此前预期。2月猪肉环涨0.3%,由负转正,但涨幅仍弱于季节性。牛肉、羊肉等替代性肉类价格环比上涨,但2月整体涨幅仍略低于18年。受节日和部分地区雨雪天气等影响,鲜菜环比涨幅(15.7%)略强于季节性。

二. 工业制成品:前期油价反弹带动成品油和工业制成品价格短期回升。

我们将消费品拆分为食品、工业制成品两类。其中,工业制成品2月环比0.3%,结束了连续三个月环比下跌,主因19年年初以来油价反弹对2月成品油价格的带动。2月交通工具用燃料还涨3.5%,为三个月来首度环比转正。

三. 服务:环比涨幅整体符合春节后季节性特征。

2月服务环比涨幅0.7%,同比小幅回落至2.1%。结构性来看,春节后租房需求季节性回升影响,租赁房房租环涨0.3%,符合春节后特征。旅游(6.4%)、医疗保健(0.2%)涨幅亦基本符合春节和年初的季节性特征。

四. PPI同比持平于0.1%,石油化工产业链环比回升、煤炭冶金产业链有所分化。

2月PPI环比-0.1%,跌幅较1月(-0.6%)继续收窄,同比持平于0.1%。其中,生产资料环比不变、生活资料环比-0.1%。影响PPI的两条价格主线中,石油化工产业链环比增速整体回升,石油和天然气开采(5%)、石油加工(0.9%)、化学原料与制品(-0.5%)环比涨幅均有所扩大。煤炭冶金产业链有所分化,煤炭开采和洗选(-0.1%)、非金属矿物制品(-0.5%)环比跌幅扩大,黑色金属冶炼(0.3%)环比由负转正。

五. 展望全年,CPI中三大因素此消彼长。一是非洲猪瘟或一定程度推高猪肉价格,特别是下半年。二是页岩油供给持续增加,油价预计难以大幅上行,对CPI预计形成拖累。三是增值税减税预计将带动工业制成品价格下行。综合来看,预计19年CPI同比均值低于18年。PPI方面,预计油价大幅上行反弹乏力,加之增值税减税政策落地后工业制成品预计价格回落,PPI同比预计2季度小幅反弹后下半年可能出现小幅通缩。预计3月CPI同比2.2%左右。