下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要内容

周话题:关注下周美国一季度GDP数据

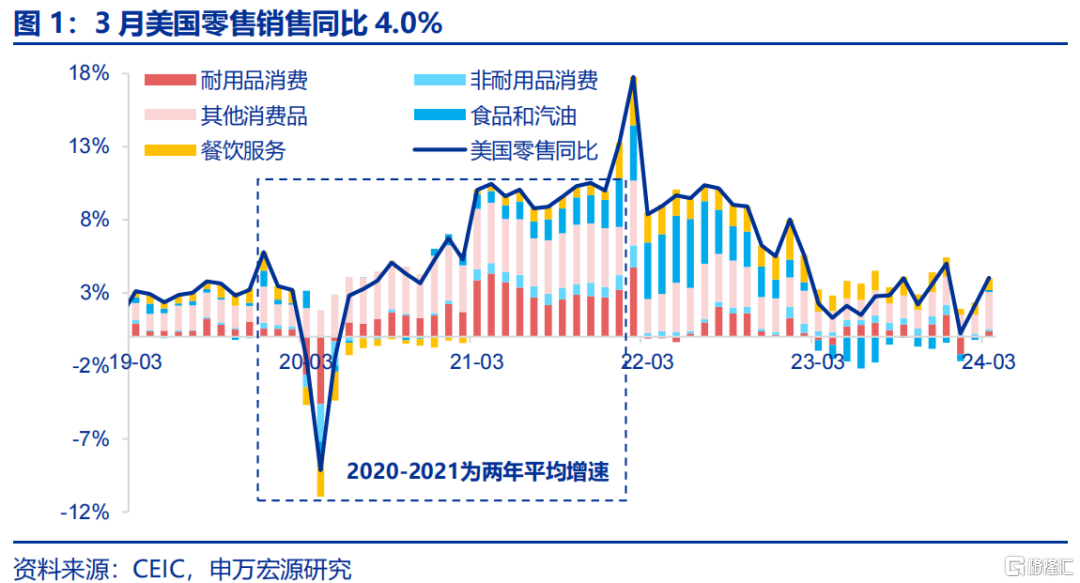

美国3月零售超市场预期强劲,但主要为网购推动。当地时间4月15日,美国普查局公布3月零售销售数据,同比4.0%,环比0.7%,超市场预期强劲,使得数据公布之后10Y美债利率、美元指数小幅上行,强化了近期市场对于美联储降息预期下修的趋势。3月美国零售主要为网购推动,其余多数耐用品、餐饮服务等消费环比均弱于2月。3月美国零售超预期并非商品或是服务消费强劲,反而是网购“nonstore retailers”分项环比高达2.7%,而基本所有耐用品、非耐用品、餐饮服务分项环比均弱于2月(食品、汽油较2月更强),耐用品消费环比-0.4%,非耐用品消费环比-0.6%。换句话说,网购火热的确反映美国居民消费能力仍然较强,这可能受到3月美国电商促销活动的影响,但其余分项的走弱使得3月零售的强势能否持续具备不确定性。根据我们在《美国财政紧缩的结构线索-美国FY25财政预算分析及2024年财政展望》(2024.03.30)中的分析,美国FY23财政个税收入大幅下降,而FY24个税收入又可能大幅反弹,这并非是收入因素导致,可能对今年美国居民收入——消费形成拖累,需持续观察美国零售是否在年内会出现走弱。

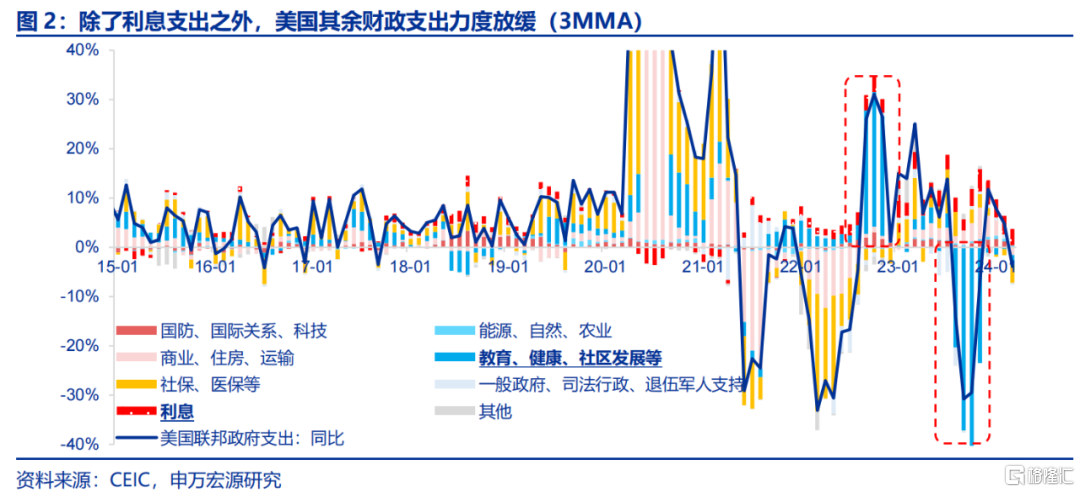

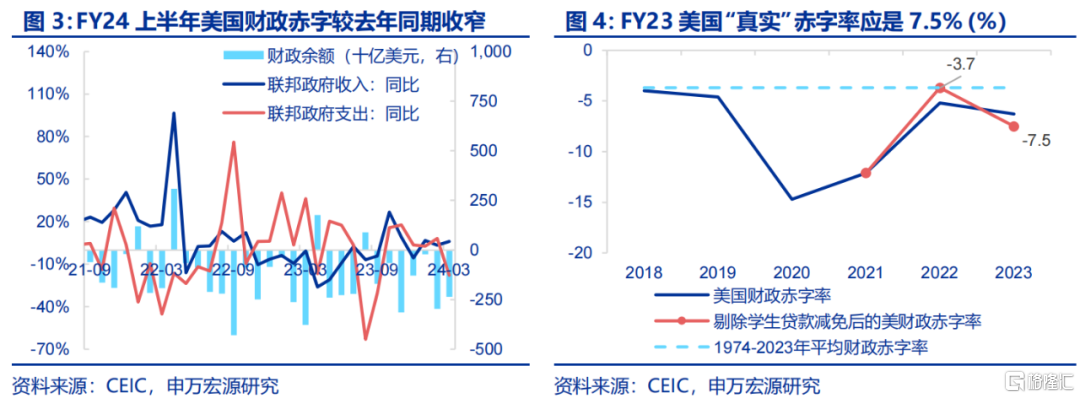

美国FY24前6个月财政利息支出大幅增长,非息赤字收缩。FY24上半年美国财政赤字略低于上年同期,其中财政利息支出累计同比42.5%。美国FY24前6个月财政收支数据已经公布,财政收入、支出分别较去年同期上升6.8%、3.3%。FY24上半年财政赤字为1.06万亿美元,较去年同期的1.1万亿美元小幅收窄。从结构来看,美国财政支出中提升最快的是利息支出,较去年同期提升42.5%,这个和飙升的美债利率密切相关,也可能是推动黄金价格不断走强的美国财政推力。市场担忧在剧增的美国财政利息支出影响下,美国财政部是否会需要再度增发付息国债,使得美债利率出现去年上冲至5%的相似动力(期限溢价),但目前来看今年赤字情况并未超过去年同期。而对于实体经济来说,应更关注剔除利息支出的非息赤字,这一口径赤字较去年同期缩窄了1643亿美元,主要为财政收入较去年逐步恢复,我们维持今年美国财政对于实体经济影响偏紧的观点。

关注下周美国一季度GDP数据。下周美国即将公布一季度GDP数据,或将显示出投资(地产、制造业)转暖,而消费韧性(3月零售较强)的结构,根据亚特兰大联储GDPNow预测,一季度实际GDP季调折年环比将达到2.9%,略低于去年四季度的3.4%,若这一数据超预期强劲,则可能进一步导致美元指数、10Y美债利率上行,今年降息预期进一步弱化。

发达经济跟踪:3月美国零售同比4.0%;新兴市场跟踪:3月印度贸易逆差缩小;全球宏观日历:关注美国一季度GDP数据。

风险提示:美联储紧缩力度超预期。

以下为正文

关注下周美国一季度GDP数据

1.美国3月零售超市场预期强劲,但主要为网购推动

当地时间4月15日,美国普查局公布3月零售销售数据,同比4.0%,环比0.7%,超市场预期强劲,使得数据公布之后10Y美债利率、美元指数小幅上行,强化了近期市场对于美联储降息预期下修的趋势。

3月美国零售主要为网购推动,其余多数耐用品、餐饮服务等消费环比均弱于2月。3月美国零售超预期并非商品或是服务消费强劲,反而是网购“nonstore retailers”分项环比高达2.7%,而基本所有耐用品、非耐用品、餐饮服务分项环比均弱于2月(食品、汽油较2月更强),耐用品消费环比-0.4%,非耐用品消费环比-0.6%。换句话说,网购火热的确反映美国居民消费能力仍然较强,这可能受到3月美国电商促销活动的影响,但其余分项的走弱使得3月零售的强势能否持续具备不确定性。

根据我们在《美国财政紧缩的结构线索-美国FY25财政预算分析及2024年财政展望》(2024.03.30)中的分析,美国FY23财政个税收入大幅下降,而FY24个税收入又可能大幅反弹,这并非是收入因素导致,可能对今年美国居民收入——消费形成拖累,需持续观察美国零售是否在年内会出现走弱。

2.美国FY24前6个月财政利息支出大幅增长,非息赤字收缩

FY24上半年美国财政赤字略低于上年同期,其中财政利息支出累计同比42.5%。美国FY24前6个月财政收支数据已经公布,财政收入、支出分别较去年同期上升6.8%、3.3%。FY24上半年财政赤字为1.06万亿美元,较去年同期的1.1万亿美元小幅收窄。从结构来看,美国财政支出中提升最快的是利息支出,较去年同期提升42.5%,这个和飙升的美债利率密切相关,也可能是推动黄金价格不断走强的美国财政推力。

市场担忧在剧增的美国财政利息支出影响下,美国财政部是否会需要再度增发付息国债,使得美债利率出现去年上冲至5%的相似动力(期限溢价),但目前来看今年赤字情况并未超过去年同期。

而对于实体经济来说,应更关注剔除利息支出的非息赤字,这一口径赤字较去年同期缩窄了1643亿美元,主要为财政收入较去年逐步恢复,我们维持今年美国财政对于实体经济影响偏紧的观点,详见《美国财政紧缩的结构线索-美国FY25财政预算分析及2024年财政展望》(2024.03.30)。

3.关注下周美国一季度GDP数据

下周美国即将公布一季度GDP数据,或将显示出投资(地产、制造业)转暖,而消费韧性(3月零售较强)的结构,根据亚特兰大联储GDPNow预测,一季度实际GDP季调折年环比将达到2.9%,略低于去年四季度的3.4%,若这一数据超预期强劲,则可能进一步导致美元指数、10Y美债利率上行,今年降息预期进一步弱化。

发达经济跟踪:3月美国零售销售同比上升

消费:2024年3月,美国零售销售同比上升至4.0%,环比小幅下降至0.7%;英国零售量同比上升至0.8%,环比维持0.1%不变。

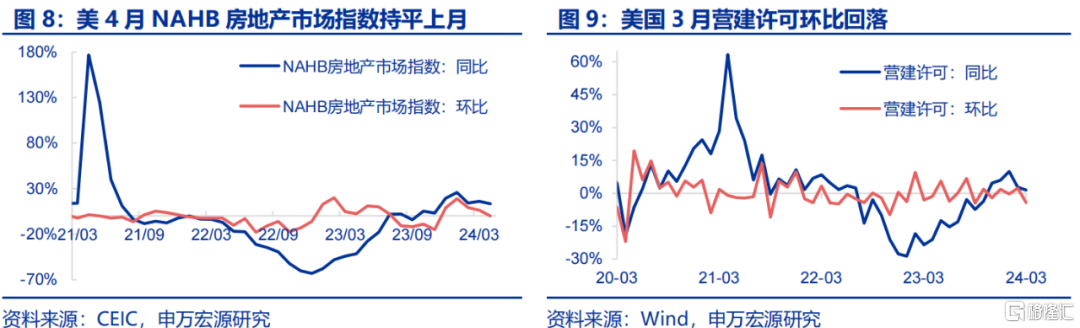

地产:2024年4月,美国NAHB房地产市场指数同比回落至13.3%,环比下降至0.0%(上月环比为6.3%)。3月美国营建许可同比1.5%,环比-4.3%;3月美国新屋开工增速转负,同比-4.3%,环比-14.7%;3月美国成屋销售同比-3.7%。

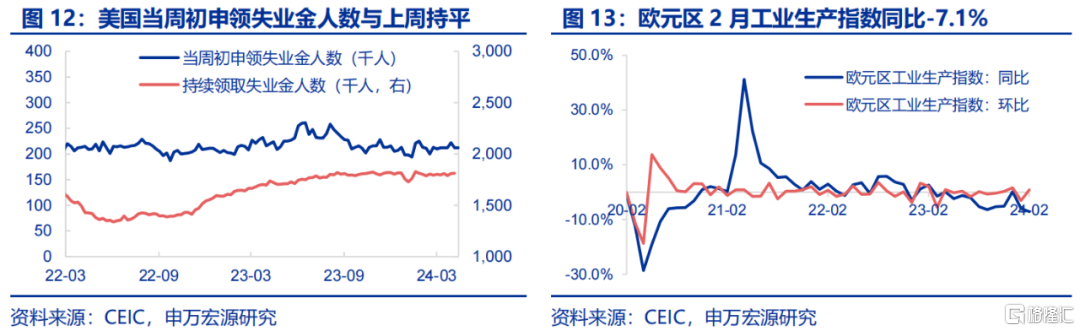

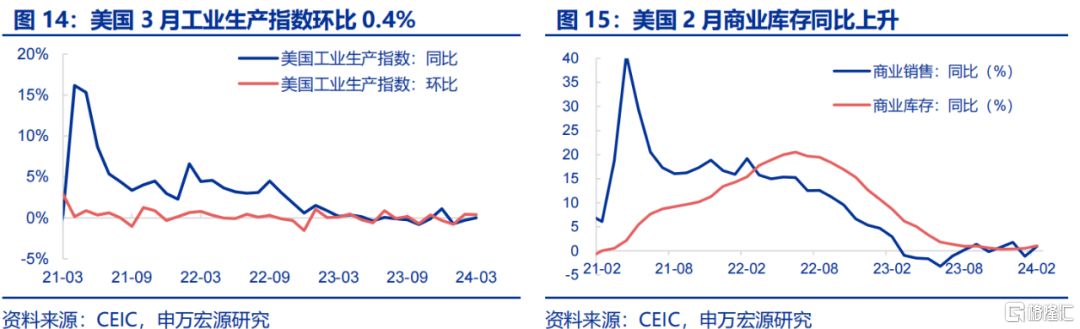

供给与就业:截止4月13日,美国当周初申领失业金人数保持21.2万人不变,与上周持平。2月欧元区工业生产指数同比下降至-7.1%,环比0.8%。美国3月工业生产指数同比回升至0.0%,环比维持0.4%不变。美国2月商业库存同比上升至1.0%。

CPI:英国3月CPI同比小幅下降至3.2%,环比0.6%。日本3月CPI同比小幅回落至2.7%,环比上升至0.3%。

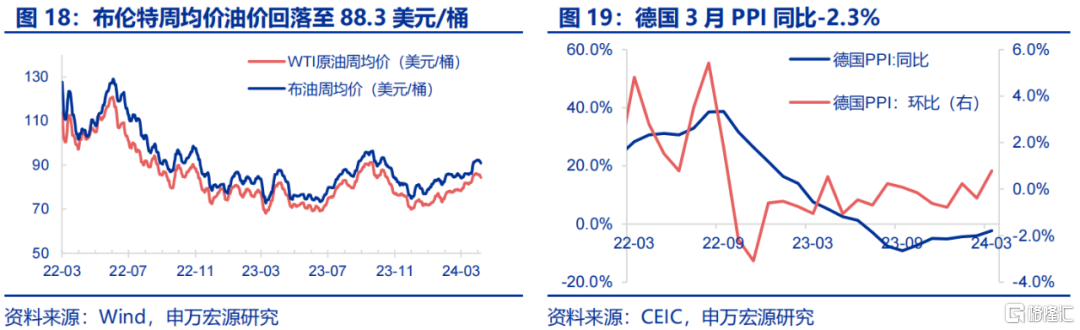

PPI:截止4月19日,布伦特油价回落至88.3美元/桶。德国3月PPI同比为-2.3%,环比0.8%。

贸易:2月欧元区贸易顺差缩小至148.5亿欧元,其中进口同比-10.2%,出口同比-1.8%。3月日本贸易逆差扩大至7014.9亿日元,其中进口同比1.9%,出口同比9.3%。

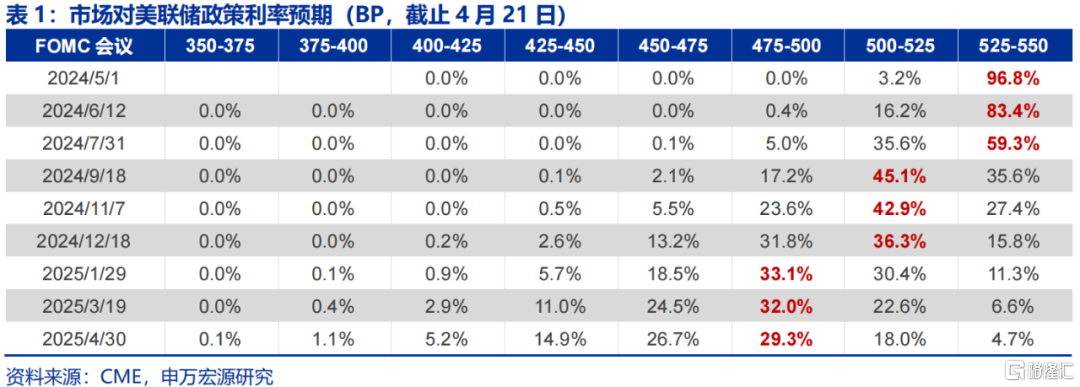

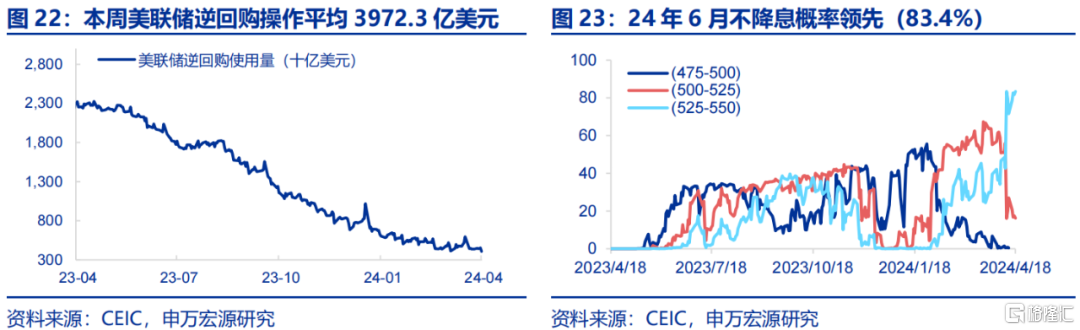

货币操作:截止4月19日,本周美联储逆回购操作平均3972.3亿美元。本周市场预计美联储6月不降息概率领先(83.4%)。

汇率利率黄金:截止4月19日,伦敦金价回落至2380美元/盎司,美元指数上升至106.2。

新兴市场跟踪:3月印度贸易逆差缩小

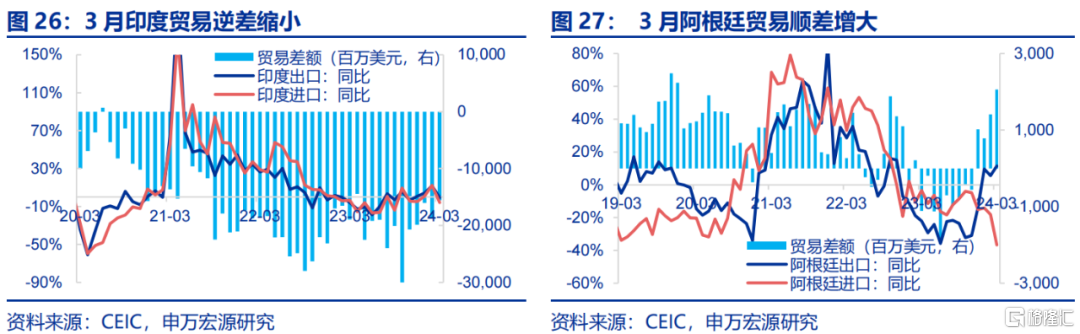

3月印度贸易逆差缩小,3月阿根廷贸易顺差增大。3月印度贸易逆差缩小至156.0亿美元,其中出口同比-0.7%,进口同比-6.0%。3月阿根廷贸易顺差增大至20.6亿美元,其中出口同比上升至11.5%,进口同比下降至-36.7%。

3月俄罗斯CPI同比7.7%,沙特CPI同比1.6%。3月俄罗斯CPI同比7.7%,PPI同比19.1%;3月沙特CPI同比1.6%,环比-0.1%。

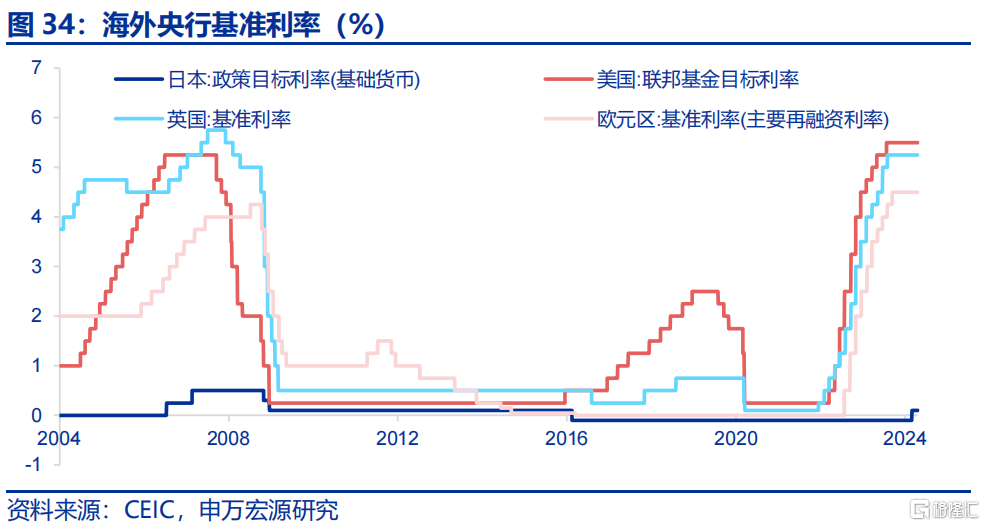

海外央行官员表态:美联储降息预期下行

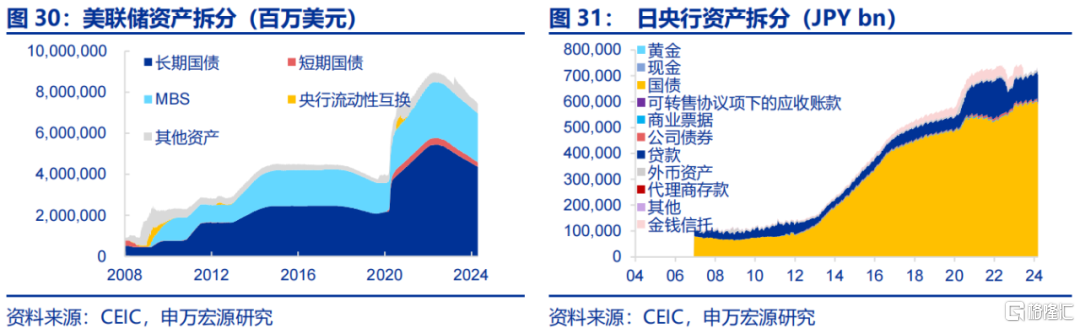

海外央行动向:美联储总资产规模持续下滑

截止4月17日美联储总资产较上周减少326.7亿美元。截止4月12日,欧央行总资产较上周增加113.2亿欧元。截止4月10日,日央行总资产为754.4万亿日元,较上周减少1.3万亿日元。截止4月17日,英央行总资产为9175.3亿英镑,较上期小幅减少2.6亿英镑。

全球宏观日历:关注美国一季度GDP数据

注:本内容节选自申万宏源宏观于2024.04.21发布的研究报告《关注下周美国一季度GDP数据——全球宏观周报·第151期》,证券分析师:王茂宇 王胜