下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要内容

周话题:美欧货币政策分化

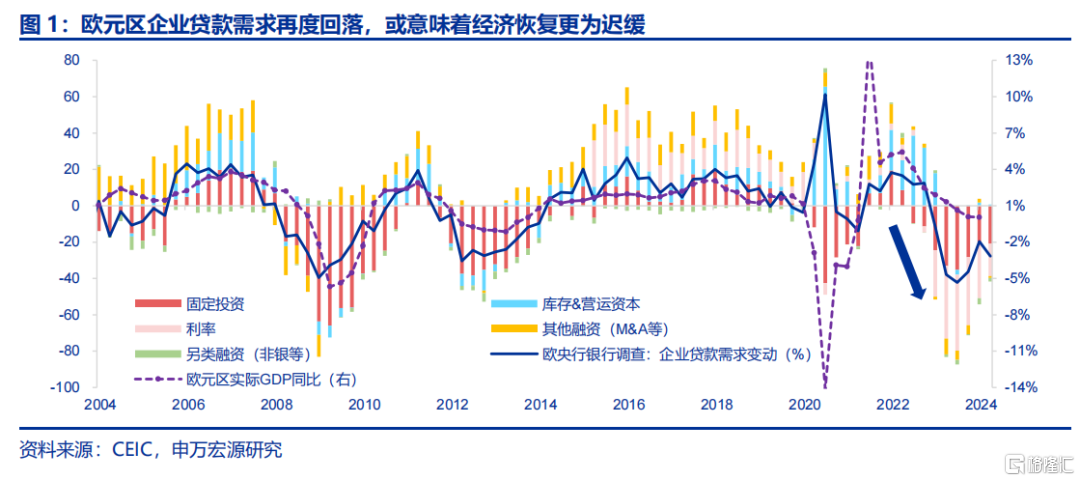

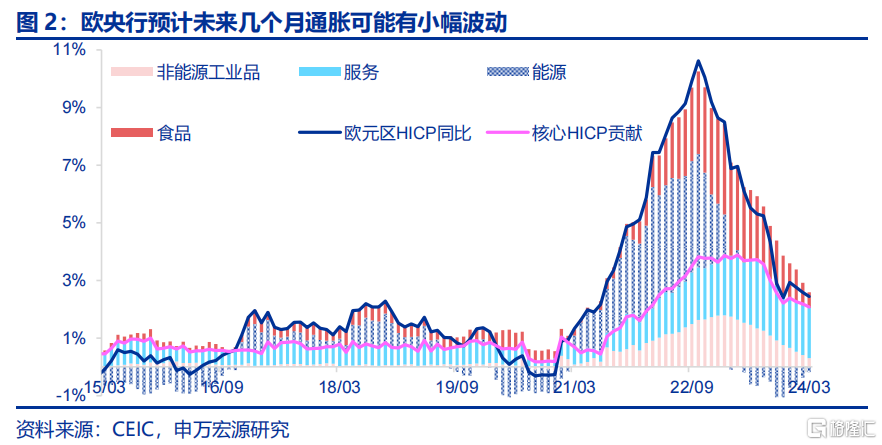

欧央行4月会议对于降息指引更进一步。当地时间4月11日,欧央行公布4月货币政策会议决议,维持三大利率不变,但是对未来降息可能性做了更为明确的指引,6月降息概率较大。1)首先,在声明中欧央行新加入了一句表态,意指如果未来通胀、货币传导使得欧央行对通胀回到2%更为有信心,则降息将是合适的。这一表态指向如果6月欧央行对经济、通胀预测不出现大变化,在6月开启降息基本上是大概率。值得注意的是,部分欧央行委员已经对降息表现出足够信心,显示欧央行降息近在咫尺。2)短期内通胀可能会出现波动,但只要不影响明年欧元区HICP同比回落至2%的前景,就不会影响欧央行决策,意味欧央行对通胀容忍度提高。总结来说,2024年欧央行降息提前于美联储是大概率,其根源在于欧洲财政刺激退坡更快、经济更为疲弱,使得欧央行可以对通胀于2025年回落至2%具备更强信心,这可能意味着美元指数或将持续得到欧元的支撑。

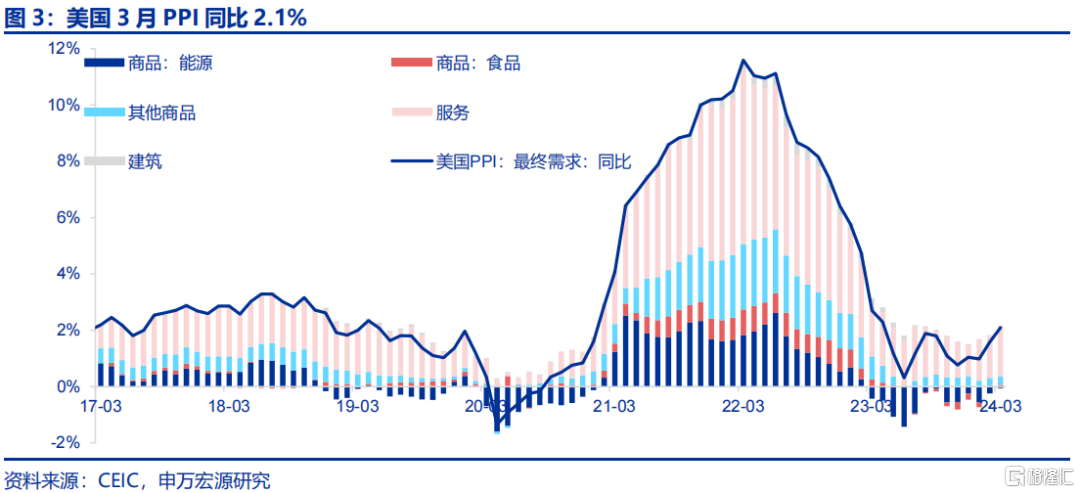

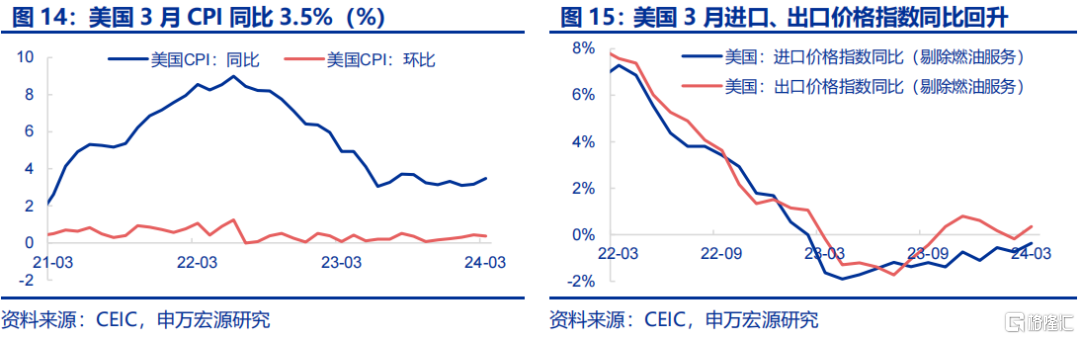

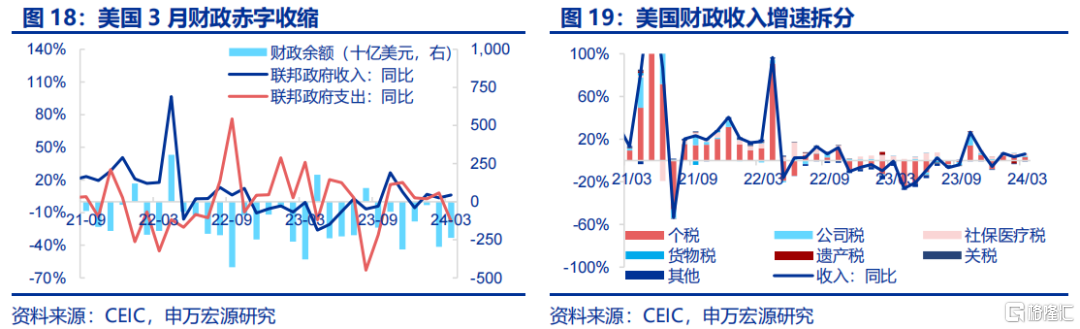

美国3月核心PPI超市场预期,可能更多对应CPI交运服务。美国3月PPI同比2.1%,略弱于市场预期的2.2%,与美CPI中能源通胀环比放缓相对应,但与此同时,美国3月核心PPI同比却是超预期的,与美国3月核心CPI超预期相对应。从PPI同比贡献结构来说,主要是服务分项贡献提升较多,可能反映的是其中交运服务分项滞后于油价的上行。

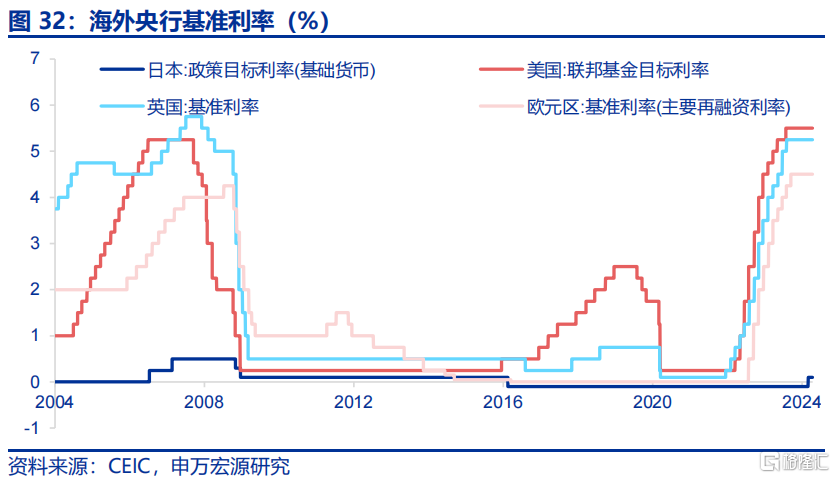

美欧货币政策分化,美元指数或维持强劲。2024年美欧货币政策可能出现分化,主要体现在欧央行于年中降息概率较高,而美联储降息预期一再推迟(目前市场预期9月),而如果美联储9月开始降息,年末房租通胀的反弹很可能意味着降息幅度的大幅压缩,与欧央行形成进一步反差,那么这可能意味着从利差角度,美元指数今年或维持强势。此外,虽然美国经济趋势放缓,而欧日经济恢复趋势向上,考虑到美国此轮制造业恢复强于其他国家,这也可能对美元指数形成支撑。

关注下周公布的3月美国零售数据。虽然近期CPI、非农数据指向美联储年内降息概率愈加下降,但开年以来美国居民收入、消费数据是持续低于市场预期的,若这一趋势持续,可能会滞后对就业市场、通胀需求侧形成冲击,可关注下周公布的美国3月零售销售数据及月末公布的美国居民收入数据。

发达经济跟踪:2月德国工业生产环比2.1%;新兴市场跟踪:3月越南贸易顺差扩大;全球宏观日历:关注美国3月零售销售。

风险提示:美联储紧缩力度超预期。

以下为正文

美欧货币政策分化

1.欧央行4月会议对于降息指引更进一步

当地时间4月11日,欧央行公布4月货币政策会议决议,维持三大利率不变,但是对未来降息可能性做了更为明确的指引,6月降息概率较大。

1)首先,在声明中欧央行新加入了一句表态,意指如果未来通胀、货币传导使得欧央行对通胀回到2%更为有信心,则降息将是合适的。这一表态指向如果6月欧央行对经济、通胀预测不出现大变化,在6月开启降息基本上是大概率。值得注意的是,部分欧央行委员已经对降息表现出足够信心,显示欧央行降息近在咫尺。

2)短期内通胀可能会出现波动,但只要不影响明年欧元区HICP同比回落至2%的前景,就不会影响欧央行决策,意味欧央行对通胀容忍度提高。

总结来说,2024年欧央行降息提前于美联储是大概率,其根源在于欧洲财政刺激退坡更快、经济更为疲弱,使得欧央行可以对通胀于2025年回落至2%具备更强信心,这可能意味着美元指数或将持续得到欧元的支撑。

2.美国3月核心PPI超市场预期,可能更多对应CPI交运服务

美国3月PPI同比2.1%,略弱于市场预期的2.2%,与美CPI中能源通胀环比放缓相对应,但与此同时,美国3月核心PPI同比却是超预期的,与美国3月核心CPI超预期相对应。从PPI同比贡献结构来说,主要是服务分项贡献提升较多,可能反映的是其中交运服务分项滞后于油价的上行。

3.美欧货币政策分化,美元指数或维持强劲

2024年美欧货币政策可能出现分化,主要体现在欧央行于年中降息概率较高,而美联储降息预期一再推迟(目前市场预期9月),而如果美联储9月开始降息,年末房租通胀的反弹很可能意味着降息幅度的大幅压缩,与欧央行形成进一步反差,那么这可能意味着从利差角度,美元指数今年或维持强势。同时,虽然美国经济趋势放缓,而欧日经济恢复趋势向上,考虑到美国此轮制造业恢复强于其他国家,这也可能对美元指数形成支撑。

关注下周公布的3月美国零售数据。虽然近期CPI、非农数据指向美联储年内降息概率愈加下降,但开年以来美国居民收入、消费数据是低于市场预期的,若这一趋势持续,可能会滞后对就业市场、通胀需求侧形成冲击,可关注下周公布的美国3月零售销售数据及月末公布的美国居民收入数据。

发达经济跟踪:2月德国工业生产环比2.1%

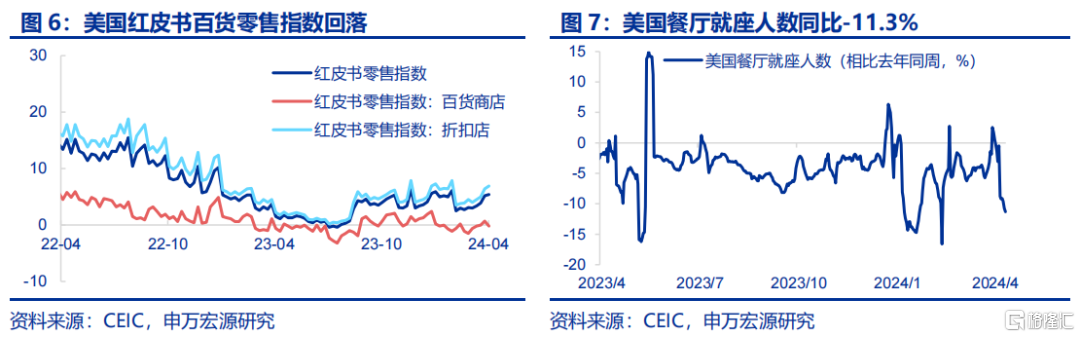

消费:截止4月6日,美国红皮书零售指数较上周回升0.2个百分点至5.4%,但其中百货商店指数回落0.9个百分点至-0.2%。截止4月12日,美国餐厅就坐人数同比(相比去年同周)-11.3%,4月以来持续回落。

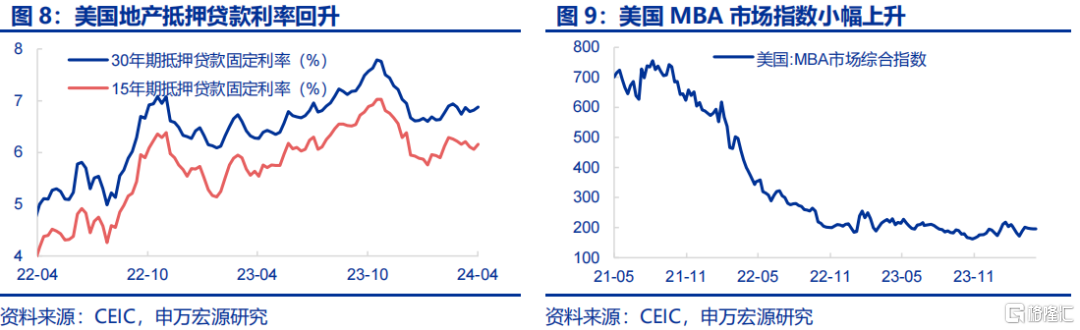

地产:截止4月11日,美国15年、30年期抵押贷款固定利率分别较上周提升10BP、6BP至6.16%、6.88%。

供给与就业:截止4月6日,美国当周初申领失业金人数回落至21.1万人。2月德国工业生产指数环比2.1%,边际持续改善。美国2月批发销售同比0.8%,较上月改善。英国2月工业生产同比1.4%,较上月改善。

CPI:美国3月CPI同比3.5%,核心CPI同比3.8%。3月美国进口、出口价格指数(不含燃料食品)同比分别回升至-0.4%、0.3%。

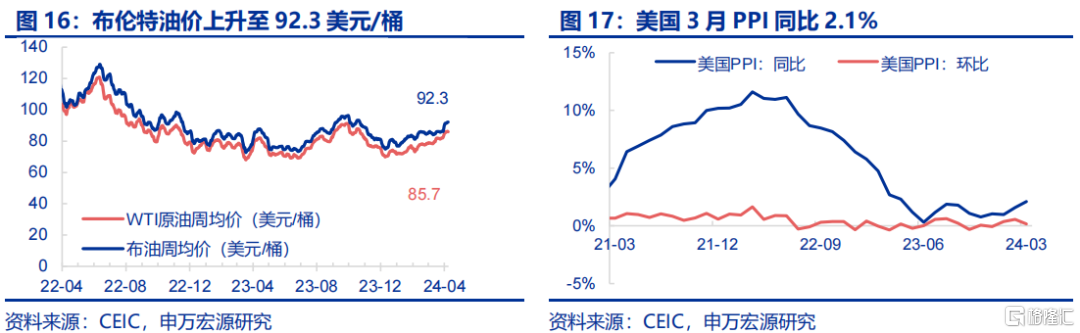

PPI:截止4月12日,布伦特油价上升至92.3美元/桶。美国3月PPI同比2.1%。

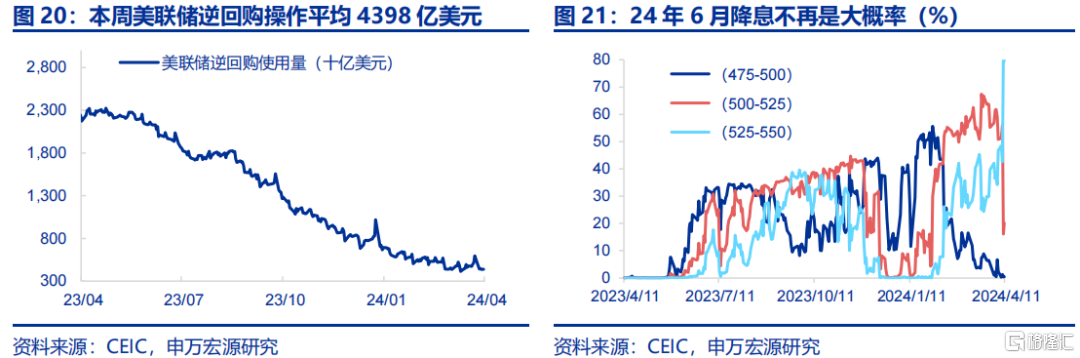

财政:3月美国财政收入、支出同比分别为6.0%、-17.8%,财政赤字缩减至2365亿美元。

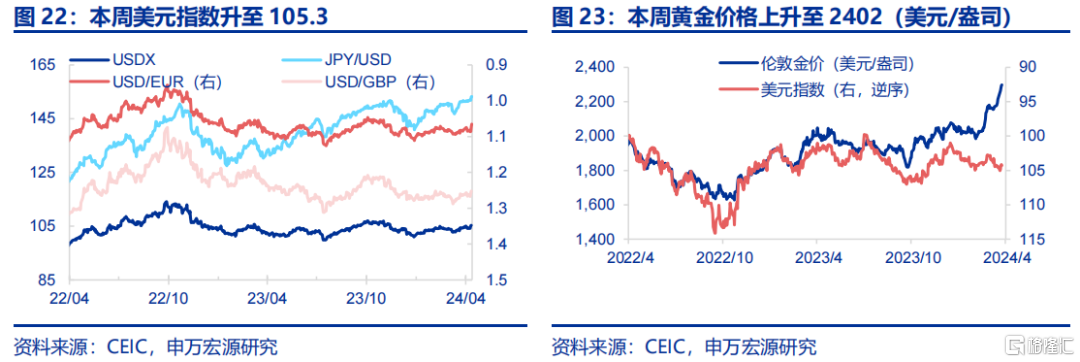

货币操作:截止4月5日,本周美联储逆回购操作平均4398亿美元。本周市场不再预计美联储6月降息概率领先。

汇率利率黄金:截止4月12日,伦敦金价上升至2402美元/盎司,美元指数上升至 105.3。

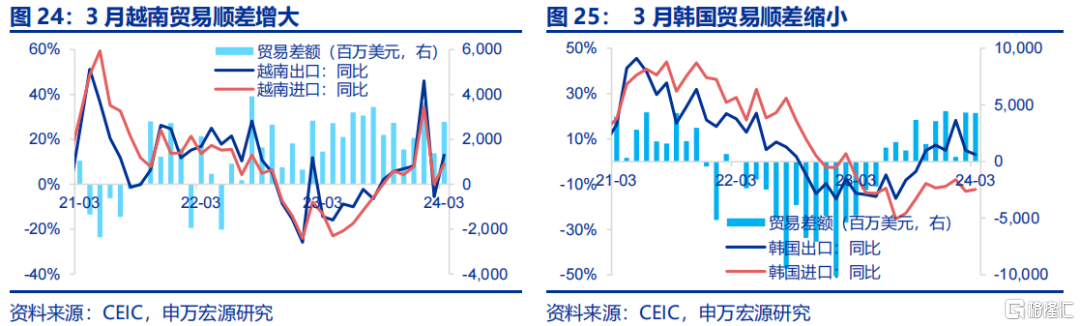

新兴市场跟踪:3月越南贸易顺差增大

3月越南贸易顺差增大,3月韩国贸易顺差缩小。3月越南贸易顺差增大至27.8亿美元,其中出口同比13.0%,进口同比9.0%。3月韩国贸易顺差缩小至42.8亿美元,其中出口同比3.1%,进口同比-12.3%。

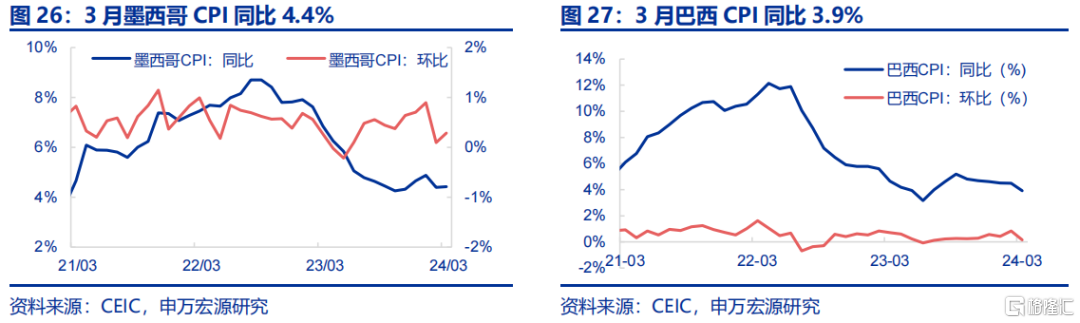

3月墨西哥CPI同比4.4%,巴西CPI同比3.9%。3月墨西哥CPI同比4.4%,环比0.3%;2月巴西CPI同比3.9%,环比0.2%。

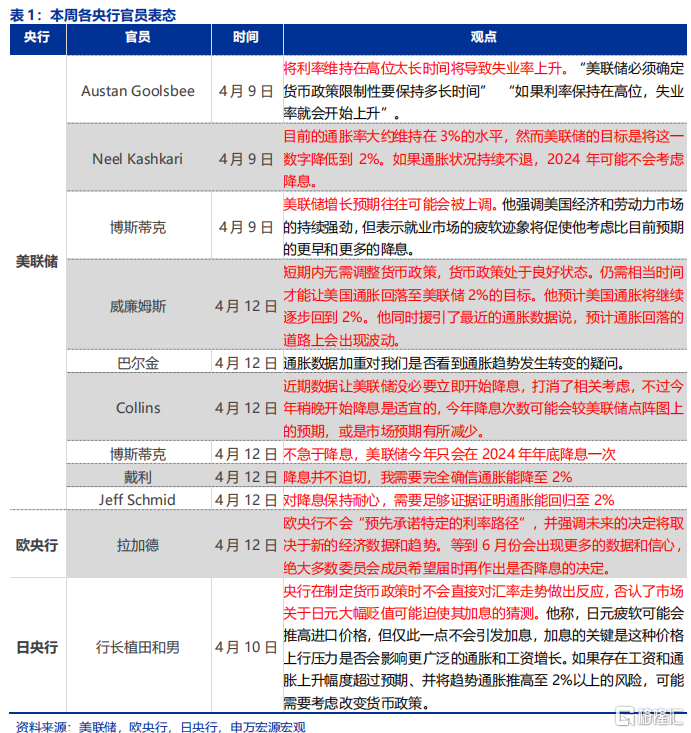

海外央行官员表态:美联储短期内没有降息的紧迫性

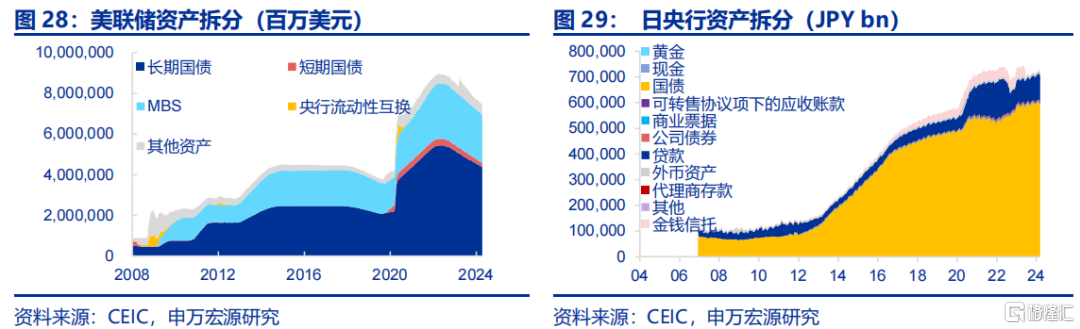

海外央行动向:美联储总资产规模持续下滑

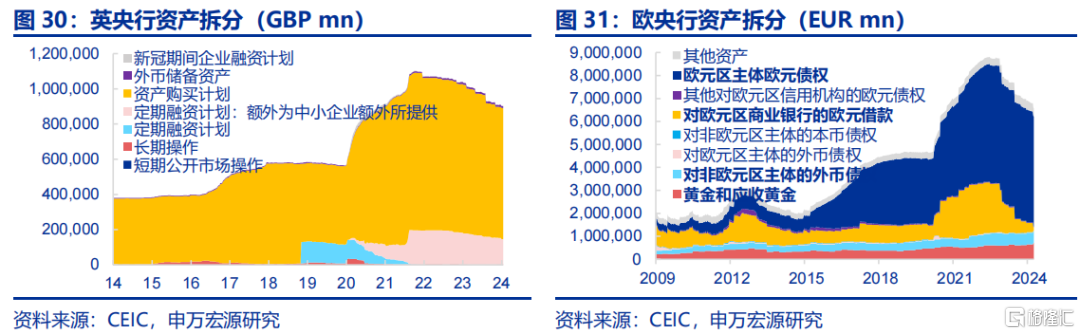

截止4月10日,美联储总资产较上周减少13.8亿美元。截止4月5日,欧央行总资产较上周减少343.4亿欧元。截止4月10日,日央行总资产为754.4万亿日元,较上周减少1.3万亿日元。截止4月10日,英央行总资产为9177.9亿英镑,较上期小幅减少9.1亿英镑。

全球宏观日历:关注美国3月零售销售

注:本文内容节选自申万宏源2024年4月14日发布的《美欧货币政策分化——全球宏观周报·第150期》,分析师:王茂宇 王胜