下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“炒货”这个说法由来已久,在如今的各行各业也很常见。有关商品价格上涨的地方就可能存在商机,也就存在炒货的空间,一旦价格加倍上涨,获利就会颇丰。深圳华强北就是这样一个能够炒电子产品的地方,比如这几年MLCC现货价格超过十倍的上涨。

1

市场先生的预判

从2016年下半年开始,MLCC的价格一路上扬,现货的价格更是涨疯了。但是疯狂到最后,市场先生总会出手。深圳华强北的MLCC代理商和贸易商,看准了MLCC短期供不应求的局面,从而囤积了大量的MLCC现货。

结果到了2018年第三季度,开始压不住货,从7月份开始,华强北的炒客们大量卖出手中的MLCC,导致现货市场MLCC价格暴跌,结果还连累了市场对于原厂的担忧:

先来认识下风华高科这家公司,他的实际控制人是广东省国资委,主要产品为MLCC、片式电阻器、FPC线路板、其他业务,2018年上半年,各主营产品占营收的比例分别为33.21%、21.58%、18.79%、26.42%,毛利率分别为57.8%、32.18%、17.23%、24%,最赚钱的是MLCC,其次是片式电阻器。

由于市场担心现货市场大量清理库存以及由此带来的价格下跌会影响到原厂的订单量和出厂价,风华高科的股价开始从7月中旬下跌,半年时间就跌去了60%的市值,看起来都觉得肉疼,毕竟是一只业绩非常不错的股票,2018年全年净利润同比增长超过300%,这样的股票为何会跌?

原因很简单,就是因为现货市场价格暴跌,市场担心原厂受牵连,持续了近两年的MLCC涨价周期会告一段落,企业的业绩增长可能从第三季度就会终止,MLCC的价格开始进入跌价周期。事实证明当初的市场选择是对的,风华高科2018年第四季度数据我们暂时还不知晓,但是同样生产MLCC的台湾厂商国巨和华新科却是按月公布经营数据:

华新科的单月收入在2018年10月大幅下跌,然后一路下滑到12月份,国巨的收入走势是差不多的。投资永远是投未来,当市场预期公司未来业绩无法增长的时候,股价的下跌就是很正常的事情,尽管你在现在有300%的增长,仍是不顶用。

2

上下游情况

MLCC,用我们中国人的话说就是片式多层陶瓷电容器,广泛用于各类电子产品,占被动元器件的产值超过五成,占据主导地位,其他的被动元器件还包括其他类的电容器、电阻和电感等。

MLCC的应用场景十分丰富,凡是咱们老百姓需要用到的电子产品,几乎都有他的身影。约70%的需求来自于消费电子领域,音视频设备、手机、PC、汽车电子占的比例约为28%、24%、18%、12%左右。

随着电子产品的不断升级,单电子终端对于MLCC的需求越来越大,拿iPone来说,iPone4S的MLCC用量约500颗,而到了iPoneX则在1100颗左右,每一代新机中MLCC的用量提升15%-20%左右,而5G手机MLCC的用量在现有新机型的基础之上大概有20%-50%的用量增长,功能的增加也会增加MLCC的用量。

这几年随着新能源电动车的进入人们的生活,极大的推动了汽车的电子化,极大的增加了MLCC的用量。传统能源车MLCC平均单车用量约3800个,而纯电动车MLCC平均单车用量为16000个左右,提升了三倍左右,在所有行业中价值量和用量提升幅度最大。虽然现在产值不高,但是有望在2023年左右成为MLCC最大的应用场景,产值可能达到总产值40%左右。

而MLCC的上游原材料主要是是陶瓷粉末、电机金属等,陶瓷粉末的供应集中在日、韩、台湾,但是国内的国瓷材料以及三环集团也具有一定的生产能力,但总体而言,还是要落后很多啊,革命尚未成功,企业家仍需努力。

3

大佬们的退出与小弟们的疯狂

整个MLCC细分行业的供给集中度非常高,全球产能排名前五的企业分别为村田、三星电机、太阳诱电、国巨、华新科,2018年10月,其月产能分别约为1000亿、700亿、450亿、450亿、320亿颗,前五市占率接近84.5%。

而大陆企业风华高科的月产能为140亿颗左右,老大哥村田的普通电容月产能约800亿颗,车用约200亿颗,由于车载市场有望在未来五年左右成为MLCC产值最高的领域,所以村田转向车载的产能只会越来越多,这就给了生产中低端产品的小弟们一些机会。

2012-2016年,MLCC的价格较为低迷,全球主要厂商几乎没有扩产,因为没什么利润。而纯电动新能源汽车加速了汽车的电子化进度,日韩领导厂商看准了车载MLCC的前景,于是从2016年宣布开始逐渐退出中低端MLCC的生产,将产能转向价值量更高的超小型产品以及车载MLCC,而大陆和台湾厂商一时间无法补足日韩厂商留下的供给缺口,中低端产品的供需开始偏向紧张。

一方面是市场需求的增加,二是大陆和台湾很难短时间内承接主要领导厂商减少的中低端产能,因为扩产所需设备的交货期需要8-16个月之久,个别交期甚至超过18个月,所以中低端的供给开始偏紧,持续出现供不应求的局面,国巨、华新科、风华高科等厂商趁机提价。

中国消费MLCC的量超过全球总量的60%,具有敏锐嗅觉的中国商人看准了MLCC的涨价趋势,于是开始囤货待涨,至于为什么会有囤货这种现象,这还要从整个行业的销售模式说起。

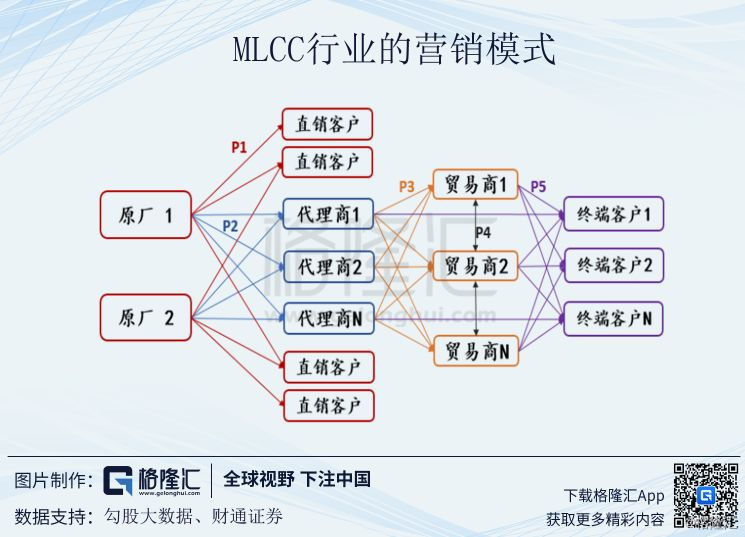

整个行业的营销模式为两种:

(1)原厂→终端客户(比如华为、苹果、联想)

(2)原厂→代理商→贸易商→终端客户

因为有涨价预期,所以有了囤货的动力,只要各方配合够好,现货价格涨个十来倍那就赚发了,当然出厂价格是涨不了这么多的。这也是前文提到的,当囤货太多的时候,代理商和贸易商也怕把货砸自己手里,因为MLCC的保存期限一般是1-2年,不是像茅台那样越久越香,这就有了后来现货市场大量出货价格暴跌的情况。

像华为这样的大厂是完全可以直接从原厂直接拿货,不用担心现货价格,但是一般的小厂未必有这能力,只能经过代理商和贸易商,这就有了炒货的基础。现货的价格下跌最终还是影响到了原厂,国巨和华新科为了维持价格稳定,去年年终分别削减了50%、20%-30%的低端产量,所以业绩也是一路下滑。

好消息是受益于车用MLCC需求井喷,行业前三巨头在2019年一季度的产能利用率预计达90%左右,村田表示将按计划在一季度调涨价格。村田、三星均认为,MLCC库存调整在3月进入尾声,中低端MLCC预计二季度全面复苏,日韩厂商仍会持续退出一般品MLCC的生产。

现在全球MLCC的月产能大概是3450亿颗,一线厂商的产能扩充主要是高端系列,中低端产品在2019年的新增产能大概是200亿颗/月左右,预计中低端产品在2019年年终达到紧平衡状态,供不应求的状态暂时会继续延续。

4

中低端MLCC投资逻辑

汽车电子化已经是个大趋势,日韩厂商会持续将产能转向车载和工控产品,退出中低端MLCC的生产将会持续,重回中低端产品生产的可能性不大,预计2019年仍会有20%-30%的品项释出,由此会给台湾和大陆厂商释放需求空间,5G手机单机MLCC的增加与销量的回暖同样会增加需求。

产能方面,中低端厂商在2019年的扩产幅度大约为原产能的10%-20%,短期仍难以满足市场需求。经历去年8月份以来代理商和贸易商降价出货,以及国巨、华新科在年底的减产,库存调整预计在今年3月份进入尾声,原厂的订单就会逐渐恢复。

国巨和华新科2019年1月营收均开始止跌回升,国巨环比增长5%,华新科环比增长9%,同比仍有较大增长,说明了中低端产品公司业绩在经历了几个月的下跌之后开始转好。而村田明确表示今年一季度会涨价,此轮涨价预计覆盖60%-70%的下游客户,这对于其他厂商涨价是一个正面刺激。

所以今年中低端的供给仍是偏紧,产品价格依然有上涨空间,但是上涨的幅度不会很大。同样的销售量之下,涨价的部分几乎都是利润,这是业绩增长的一个十分重要的基础,2018年风华高科、国巨、华新科的业绩增长除了销量增长,涨价对于业绩的提振是十分明显的,属于量价齐升的一个状态。

5

投资风险

现阶段最大的风险就是产品跌价,产品的价格又由供需关系决定。虽然现在看来中低端的产品供不应求,但是中低端的产能提升之后,日韩厂商又没有持续降低中低端的需求,又或者是整个行业进行产品结构升级,低端产品应用减少,都会使得供不应求的局面发生变化。

现在还需要确定的是2018年8月份之后风华高科的产品是否有降价,降价幅度又是多少?而今年就算涨价,能否在2018年的平均价格的基础之上涨多少,这也是最难的点,如果不能在2018年的基础之上涨价,就算现在公司是13倍的PE,其估值也不便宜。

另外,公司因为信披违法被证监会立案,存在退市风险(违法事件对应的董事长、个别董事、财务负责人均已离任,考虑到公司在MLCC大陆企业中的地位,退市的可能很小,最后可能以罚款、警告、市场禁入等形式了结)。至于公司的资产负债表,资产负债率低,现金流也不错,财务是比较健康的。

投资研究到最后还是要具体到公司的产品上,产品的价格、销量、产能、行业的供需关系都是投资者需要跟踪的。对于风华高科这样的企业,若要投资,跟踪产品价格是重中之重,有时间的可以去深圳华强北逛一逛,跟MLCC的代理商聊聊天吹吹水,顺便还可以体验下华强北的黑科技。