下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

回顾2018

2018年,对于手机产业链上的厂商来说是难熬的一年,全球智能手机出货量持续下滑:

根据IDC的统计,2017年全球智能手机出货量较2016年下滑了0.5%,从2017年第四季度开始下滑,同比下滑了5.6%,而2018年则下跌了4.1%,智能手机市场在经历了几年的爆发式增长之后,市场出现饱和,中国智能手机出货量在2018年下滑更加明显,下滑15.5%,远超全球平均水平。

消费端的疲软毫无疑问牵连到了整个智能手机产业链,这种结果直接反应在了上市公司的股价上,如果不能做空股票,买了这条链上股票的投资者,怕是亏到了姥姥家,长持不卖的,可能亏到去姥姥家的路都不认识了:

2017年11月,瑞声科技股价最高181.75港元,之后下跌至39.4港元,2017年扣非净利润同比增长33.36%,2018年上半年同比负增长18.96%;

2017年11月,蓝思科技股价最高27.02元,之后跌至最低5.83元,比欧菲科技更惨,2017年扣非净利润同比增长146.56%,2018年上半年同比负增长276.32%;

2018年6月,舜宇光学科技股价高达174.9港元,但是半年多时间就跌到了60.3港元,2017年扣非净利润同比增长133%,而2018年上半年同比增长0.1%。

2017年11月,信维通信股价最高是60.86元,之后也是一泻千里,最低为18.89元,2017年扣非净利润同比增长35.54%,2018年上半年同比增长38.78%,2018年全年预计增长幅度为49.53%-62.22%。

对于这些上市公司而言,可以说是先杀估值再杀业绩,妥妥的戴维斯双杀。手机出货量的下跌,加剧了产业链上的竞争,一方面手机创新的不足会降低民众对于手机更新换代的需求,另一方面也由于新产品良率提升、产能爬坡、广泛应用需要时间,而传统产品其技术成熟又导致产品价值量的急剧下跌,这对于企业的经营来说是量与价值量的“经营性双杀”。

在整个产业链如此不景气的行情下,信维通信却是个例外,扣非净利润大幅增长,业绩虽然没跌,但是股价情况辣眼睛:

信维通信经过这一年多的下跌,其估值确实是杀下来了,由60多倍的PE跌到18倍左右,为什么业绩这么好依然下跌这么多?原因很简单,就是股价被高估了,60多倍的PE简直要上天,但是这样一家业绩逆势增长的公司是值得研究一下的。

2

信维通信产品布局

信维通信于2010年11月份上市,上市前的主要产品是移动终端天线,包括手机天线、蓝牙天线、天线组件、GPS终端天线等,但是现如今的信维通信不再是简简单单的天线企业,应该说是一家移动射频产品企业:

信维通信现在的主要业务有天线、无线充电、射频隔离器、射频连接器、射频同轴电缆、音射频模组等,加上新拓展的业务就还有基站天线以及滤波器等,主要的营业收入集中在ABU(天线+无线充电+基站天线)部门以及CBU(射频隔离件+连接器+同轴电缆)部门,ABU部门贡献的利润大概占总利润的比例大概为55%,而CBU部门则占比40%左右。

2012年信维通信收购了竞争对手天线厂商莱尔德,以此作为进入国际客户供应商名单的契机:

当时花了1.73亿元的收购对价,很多人可能觉得不合理,在收购初期确实有一年的阵痛期,2013年信维通信整年亏损,但是阵痛之后的融合效果开始显现,2014年就扭亏为盈,之后便是业绩的持续上涨。

2012年收购莱尔德获得了索尼爱立信、诺基亚、摩托罗拉、LG等国际厂商供应商资格,之后2013年信维通信进入苹果供应商名单,苹果逐渐成为了信维通信第一客户,2017年占比35%左右。不得不说,A股的收购很多都不科学,但说句马后炮的话,收购莱尔德对于信维通信而言是一笔划算的买卖。

除了这一笔收购,后续信维通信还收购了亚力盛连接器公司、艾利门特、上海光纤新材料,以及入股德清华莹等,围绕着射频前端业务做一系列布局。

3

天线业务的坎

4G时期,消费电子终端天线主流是LDS天线,信维通信前瞻布局了LDS天线技术,因此其天线业务才能在4G时期站稳脚跟。2018年,信维通信因为丢掉了苹果新款手机LCP天线订单,被市场认为开始走向衰弱。

LCP是液晶聚合物,是一种新型热塑性有机材料,并不是天线,所谓的LCP天线指的是采用LCP为基材的柔性电路板(FPC),并将主天线集成在了FPC上。相较于传统的PI软板,LCP软板在高频的性能明显好太多,另外又能提高空间利用率,所以在5G阶段,毫无疑问是消费电子天线的主流方向。

信维通信在苹果的天线收入主要来自于平板与笔记本电脑,在手机天线方面,单机价值量低且竞争激烈,而平板与笔记本电脑的天线单机价值量高:

苹果的平板需要使用八根WIFI天线,每年的市场空间约为3亿美金,供应商有安费诺、Molex、泰科、信维通信;电脑的天线设计更加复杂,与声学、射频器件整合,并与外观件形成组合体,每年的市场空间约为3亿美金,供应商仅有安费诺和信维。

至于传统的PI天线,单机价值量大概为0.4美元,而单机iPhoneX的LCP天线价值量却高达8美元以上,近20倍的提升,这还是采用双天线的方案,若是5G时期的4天线方案,在产品不降价的情况下,单机价值量可以达到16美元以上,由0.4到16,超过40倍。

当然,LCP的成本相对来说也会高一些,但是肯定更赚钱。LCP天线的后端加工几乎没什么钱赚,能够做LCP材料以及方案设计才是信维通信重视的点,如果未来仍是不能做LCP天线,必将会制约公司的发展,说恐怖点就是信维也可能由此淡出视野。

不要觉得剑来君危言耸听,科技行业就是这样变化快,一步没跟上主流,就可能步步慢。虽然现在苹果的平板和笔电还没有采用LCP天线,但是未来有这可能。

5G已经越来越近,可以肯定的是今年必将有一些5G手机将会在市场上销售,若是信维通信能够获得手机LCP天线的订单,那么在未来,这对于公司业绩的提升将有非常巨大的预期,现在仍没有确切的消息表明信维能够做LCP天线,虽然公司一直在强调自己做的是LCP天线的一站式服务,但还没看到具体的成果。

4

朝阳中的无线充电

信维的天线并非只是这一方面,无线充电是其在未来非常有看点的业务之一。根据Allied Market Research的研究数据看,无线充电市场的增长速度在未来的8年中的CAGR将会达到38.7%,而其中消费电子和汽车则是占据了市场的主要份额。

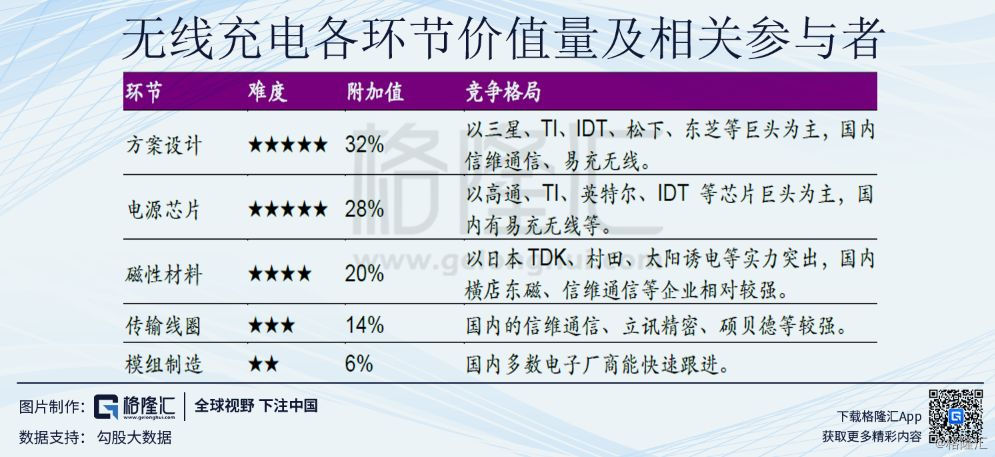

虽然在2018年没有进入苹果的无线充电供应商名单,但信维是三星无线充电供应商之一,特别是去年华为Mate20,信维通信是这款手机无线充电的主力供应商,提供价值量较高的方案设计、磁性材料以及传输线圈,说明了信维通信的无线充电技术不仅不差,而且非常好。

在调研中其相关负责人表示,信维通信在2019年肯定会是苹果无线充电的供应商,另外,车载无线充电发射端方面,信维通信击败另五家厂商,已经和上汽集团达成了为期四年的独家无线充电供货协议。

为了应对无线充电市场的需求,公司发布公告:公司拟以不超过6亿元的自有资金加大对无线充电业务设备等固定资产的投资,进一步提升公司在无线充电领域的核心竞争力。另外,公司对外合资设立江苏信维智能汽车互联有限公司。一方面反映出信维通信在无线充电的技术能力与供不应求,另一方面也反映出信维通信对于汽车电子化市场的看好。

无线充电在消费电子领域才刚刚起步,未来是一个蓝海市场,暂时并不受手机出货量下滑的影响,因为渗透率低,往后也可以渗透到很多消费电子领域,信维通信在该领域分一杯羹应该不在话下,有望在未来几年为公司的业绩增长提供动力。

5

CBU部门订单倍增

在隔离器件方面,信维通信掌握MIM技术核心技术能力,在MIM的工艺流程拥有多项核心技术专利。为苹果供应电磁屏蔽件是信维通信2015年下半年获得的新业务,公司共供应二十余个隔离器件,电磁屏蔽件份额的增长是公司2017年业绩大增的主要原因之一,未来公司仍有希望受益于此块业务的份额增长。除此之外还有射频连接器业务也是公司的发展规划之一,比如已经花了5.6亿收购的亚力盛连接器公司。

公司CBU部门在2018年的订单共72件,合计贡献约4亿元利润,这是公司在2018年业绩取得大幅增长的一个重要原因,2018年公司全年的净利润大概在10亿元左右,而目前公司CBU部门获得的在2019年度的订单已达到168件。虽然订单数量的倍增不代表利润一定倍增,但是可以预期2019年公司在CBU部门业务上的收入和利润将有大幅增长。

至于滤波器和基站天线的收入,暂时不用考虑太多,这是信维通信的布局,SAW滤波器的价值量低,BAW滤波器才是5G滤波器最大的看点,而基站天线是信维通信的一次试水,不用期望太高。

平板与笔电的出货量增长较为缓慢,预计信维在这一块的收入暂时会比较稳定的增加,2019年其业绩的主要看点是无线充电与CBU部门业务,CBU部门是已经有了实实在在的订单,而无线充电则是大趋势,以往的金属外壳对5G以及无线充电都是不友好的,玻璃盖板或是陶瓷背板对于5G和无线充电都是极其适用,可以说无线充电在受欢迎的同时又顺应了5G发展的方向。

但LCP始终是个隐患,信维通信一直强调在全球多家大客户的LCP天线项目进展顺利。同时公司也与北美芯片厂商高通合作,在毫米波段的样机中使用公司的LCP射频传输线连接主板与毫米波段天线,但是还没有实实在在的订单。LCP是发展趋势,抓住了机会信维的业绩可以更上一层楼,没抓住就缺少了一个极其重要的增长点,天线的收入可能开始萎缩。

按照2018年的业绩预告,信维通信现在的PE在20倍左右,至于该估值是高了还是低了,那就仁者见仁智者见智。有看点也有风险,希望深圳的这家科技公司能够在5G时期抓住机会扶摇直上。