下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2002年,澳门政府决定打破何鸿燊在博彩业40年的垄断,开放赌权。吕志和抓住了机遇,与美国拉斯维加斯金沙集团的谢尔登·阿德尔森(Sheldon Adelson)合作,成功赢得政府三块赌博牌照中的一块。在过去十多年中,银河娱乐通过“将东南亚搬到澳门”,结合了中国人最热爱的海岛休闲与博彩两大元素,成为澳门博彩业的龙头之一。

在投资澳门的大亨中,身兼嘉华集团及银河娱乐集团董事局主席的吕志和无疑是财富速度成长最快的一位。日前,银娱公布了去年的财报,澳门博彩业受中国经济影响的2018年里,银娱的业绩怎么样?

银娱业绩稳健增长

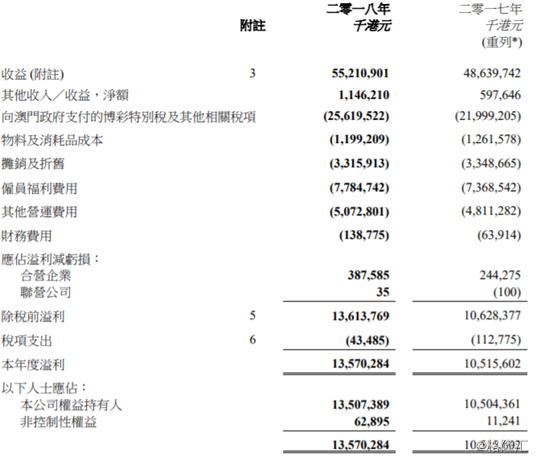

银河娱乐(00027.HK)日前公告,截至2018年12月31日止年度,全年集团净收益为552亿元(港元,单位下同),按年上升14%,集团经调整EBITDA为169亿港元,按年上升19%,集团股东应占溢利按年上升29%至135亿港元,包括6亿港元非经常性开支,撇除非经常性开支,全年经调整股东应占溢利按年上升28%至141亿港元,每股盈利312.8港仙。

年内,银河娱乐派发两次特别股息:2018年4月27日派发每股0.41港元及于2018年10月26日派发每股0.50港元。宣派另一次特别股息,每股0.45港元将约于2019年4月26日派发。

(图源:银娱公告)

年内,「澳门银河™」经调整EBITDA为129亿元,按年上升16%。澳门星际酒店经调整EBITDA为38亿元,按年上升28%。「澳门百老汇™」经调整EBITDA为3200万元,相比2017年为1000万元。

在2018年,由于银娱博彩业务净赢率偏低,令经调整EBITDA减少约4.84亿元。净赢率正常化后,2018年经调整EBITDA为173亿元,按年增长22%。

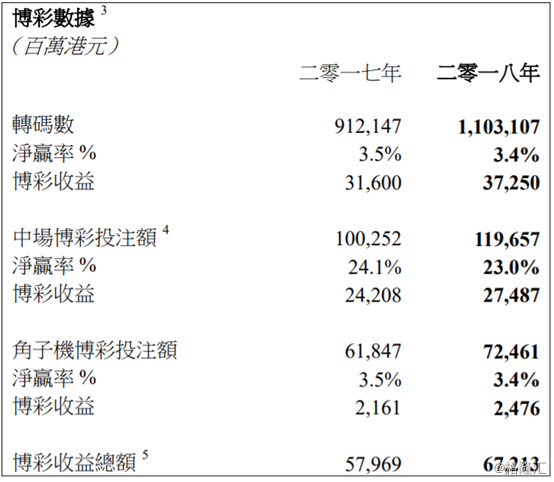

于2018年,集团按管理层基准计算的博彩收益总额按年增加16%至672亿元。其中,中场收益总额按年上升14%至275亿元,贵宾厅收益总额按年增加18%至373亿元,角子机收益总额按年增加15%至25亿元。

(图源:银娱公告)

截至2018年12月31日,持有现金及流动投资为458亿港元,净现金为370亿港元。截至2018年12月31日,负债88亿港元,主要反映库务利息收益率管理策略。宣派另一次特别股息,每股0.45港元将约于2019年4月26日派发。而年内已派发两次特别股息,分别为2018年4月27日派发每股0.41港元及于2018年10月26日派发每股0.50港元。

澳门银河在集团娱乐场板块中体量最大,年内净收益按年上升14%,达395亿元。经调整EBITDA达129亿元,按年上升16%。按香港财务报告准则计算,2018年经调整EBITDA利润率为33%(2017年:32%)。

在2018年,由于「澳门银河™」博彩业务净赢率偏低,令经调整EBITDA减少约4.34亿元。净赢率正常化后,2018年经调整EBITDA为133亿元,按年增长19%。五间酒店录得强健的入住率,全年为接近100%。

谈及未来,集团称将继续开拓发展机会。包括路凼第三及四期:继续推进第三、四期发展,项目聚焦在非博彩业务,针对会议、奖励旅游、展览和活动(MICE)、娱乐和适合家庭旅客的设施,此外亦包括博彩;横琴:继续推展低密度综合渡假城,与公司在澳门的高能量娱乐项目优势互补;国际:继续在海外市场发掘发展机遇,包括日本。

博彩行业未来

2019年1月澳门博彩收入为249.42亿澳门元,下降5%。越南1月接待内地游客量为37.35万人次,同比下降10.7%。春节从国家旅游局数据到国内景区数据来看表现均较去年有所疲软,1月博彩及越南游数据进一步佐证内地消费疲软。

从澳门政策及交通改善和公司基本面的角度来看,中场业务与访澳过夜游客之间的关联性较强。目前而言,澳门交通设施也在逐步完善,将带动游客人次的增长,同时澳门多家高端酒店的开业能够满足游客的过夜需求,过夜游客人次的高增长能够对冲资本管制对于中场业务的影响。

澳门交通设施完善:

1、氹仔码头2017年6月1日正式启动;

2、港珠澳大桥10月24日通行。

3、广珠城轨横琴延长线预计2018年完工。未来横琴站将与澳门轻轨对接,实现珠海与澳之间的无缝换乘。

4、澳门本地轻轨2008年开始动工,预计2019年完工。

5、青茂口岸(粤澳新通道)预计在2019年完成建设。

此外,高端中场以及VIP业务与内地的经济尤其是大宗商品和房地产的发展关联性较强,内地经济下行将影响澳门VIP业务的增长,中端酒店长期来看因外部交通改善和酒店供给增加的影响存在结构性机会。

不过,仍然需要注意的是,1月31日,最高人民法院、最高人民检察院联合发布《关于办理非法从事资金支付结算业务、非法买卖外汇刑事案件适用法律若干问题的解释,对非法买卖外汇的认定、量刑标准进行了明确,自2019年2月1日起施行。

市场人士认为,该法则是针对澳门非法买卖外汇活动,后续可能将采取更为强硬的手段,以堵澳门相关资本管制的漏洞,博彩股将会受到影响。

大行怎么看?

花旗发表研究报告,指银河娱乐去年末季净收入141.58亿元,按年升2%,按季升9%;经调整税息折旧及摊销前盈利(EBITDA)录43.33亿元创纪录新高,按年升4%,按季升12%。净收入及经调整EBITDA均符该行预期。

集团入帐非经常性员工花红3.43亿元(不包括于经调整EBITDA内),少于该行预期的4亿元。银娱总贵宾厅转码数按季跌1%,总中场赌收按季增11%。公司宣派特别息每股45港仙,去年总分派95港仙,高于2017年共派74港仙。

报告指,集团旗下澳门银河末季EBITDA按季增16%,符预期。净赢率正常化后,经调整EBITDA则按季跌1%;另同系星际酒店EBITDA按季跌4%,亦符该行预期。净赢率正常化后,经调整EBITDA则按季升8%。花旗予银娱目标价61港元,维持“买入”评级。

摩根大通发表报告表示,银河娱乐公布去年第四季业绩巩固,EBITDA按季升12%(按年升4%),此符合该行及市场预期,毛利率提升至23.4%(2018年第三季为22.5%)。该行指银娱在贵宾厅及中场市占率均呈上升,并关注澳门实施赌场地方禁烟令后对贵宾厅业务影响、行业最新需求趋势、中国加强对外汇及资本管制的影响、对澳门银河第三、第四期项目资料更新等。

该行认为,银娱短期仍将面临挑战,包括今年起实施赌场地方禁烟令、路(乙水)地区市占率会流失,但中期而言,相信公司可借澳门银河第三、第四期项目计划达致增长。

摩根大通指,维持银河娱乐「增持」评级及目标价60元,此按现金流折现率作估值,相当于预测企业价值对EBITDA的11倍。