下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君宏观团队 花长春、韩旭

来源:宏观长春

1月出口有较为明显的春节抢跑,经测算,春节抢跑约拉动了出口近9个点。2月出口增速大概率再次跌入负数区间。

出口增速大幅反弹,其主要原因为春节带来的抢跑效应。

1、我们发现,如果春节在1月份,则1月出口抢跑效应较弱;如果春节在1月底到2月初,则1月会出现较为明显的抢跑效应;如果春节在2月中旬,则1月出口抢跑效应也不明显;

2、19年春节落在2月初,因此1月出口有较为明显的春节抢跑,经测算,抢跑约拉动了出口近9个点。

3、此外,机电产品、高新技术产品等出口增速有较为明显的恢复,或与前期“贸易摩擦-抢跑消退”作用减弱有关。

进口增速受到大宗商品的拖累,反映了1月(春节错位下)的生产动能偏弱。

1、分贸易类型看,本月大宗商品进口增速显著放缓,而加工贸易和一般贸易(除大宗)进口增速有较为显著的改善;

2、大宗商品进口放缓,主要是受到了价格和数量均下滑的影响,其原因是18-19年春节错位、导致同期比1月生产动能偏弱所致。

3、一般贸易进口增速的改善,与出口类似,一定程度上反映了前期“贸易摩擦-抢跑消退”的作用减弱。18年四季度,在贸易抢跑消退的作用下,大豆、机电产品等进口增速均出现了明显回落,本月进口增速有所修复。

后续,贸易向基本面回归,表现不容乐观。

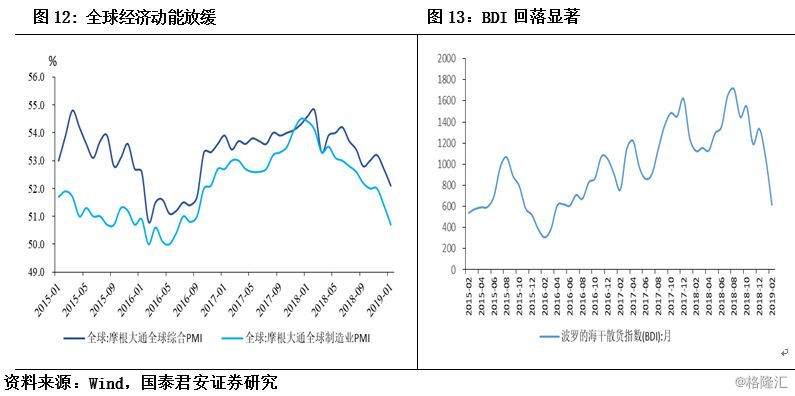

短期看,2月出口增速大概率再次跌入负数区间。19年全年看,近期各个国家依然延续了经济动能放缓的趋势,BDI指数也回落显著,预计19年贸易表现仍将疲软。

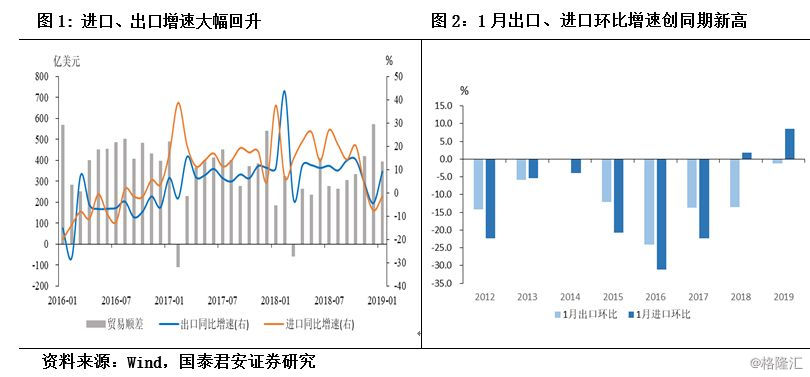

事件:中国1月出口同比(按美元计) 9.1%,前值-4.4%。中国1月进口同比(按美元计) -1.5%,前值-7.6%。

1.出口:春节抢跑带动出口增速反弹

本月,出口同比增速大幅回升近13.5个点至9.1%,环比增速达-1.2%,为近年同期新高。

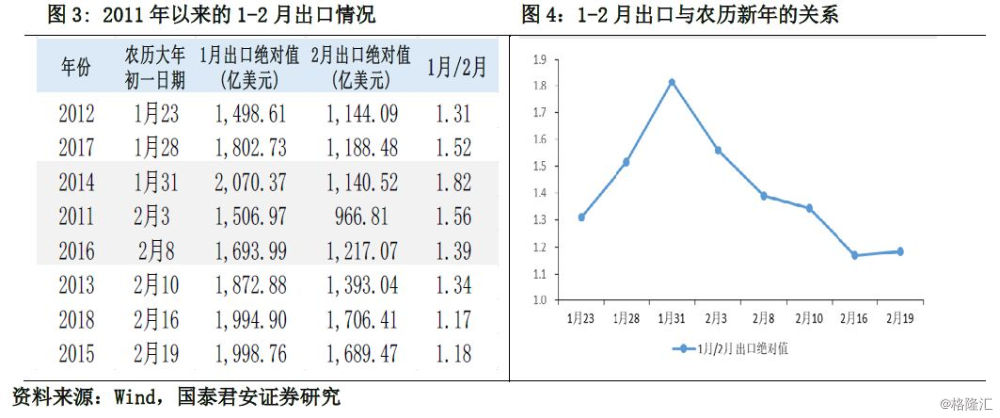

(1)本月出口的大幅回升,与春节较早、1月出口抢跑有关。我们统计2011年以来的数据,从绝对值角度看,1月与2月出口绝对值之比,与春节的日期呈倒U型(图3、图4),也就是说,如果春节在1月份,则出口抢跑效应较弱;如果春节在1月底到2月初,则有明显的抢跑效应;如果春节在2月中旬,则1月出口抢跑效应也不明显。2019年春节与2011年、2014年和2016年较为接近,这些年份,1月出口大致为2月出口的1.6倍。按此计算,2月出口绝对值将出现明显下滑,同比增速也将显著回落。

那么,如果剔除抢跑,1月出口增速会是多少?从2011年到现在平均来看,剔除2011、2014、2016年,1月出口绝对值大约为2月的1.3倍,我们假定1-2月出口绝对值不变,但1月出口绝对值为2月的1.3倍,则1月出口增速将回落至0附近。抢跑效应约拉动本月出口增速近9个点。

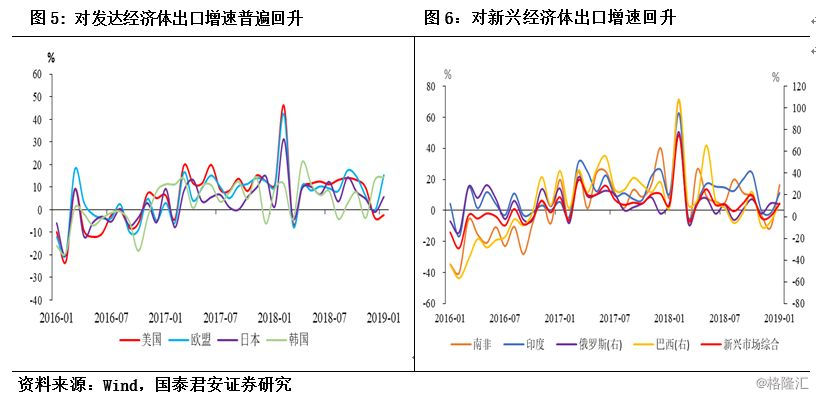

(2)分地区看,对不同地区出口增速均回升。本月,对美国出口增速较上月回升1.1个点至-2.4%,对欧元区和日本出口增速较上月分别回升近15和6个点至15.3%和5.7%。此外,对新兴市场出口增速回升也很显著,对东盟出口增速回升近8个点至12.5%,对金砖四国出口增速回升近12个点至12%(图5、图6)。

2.进口:大宗商品进口下滑拖累整体进口增速

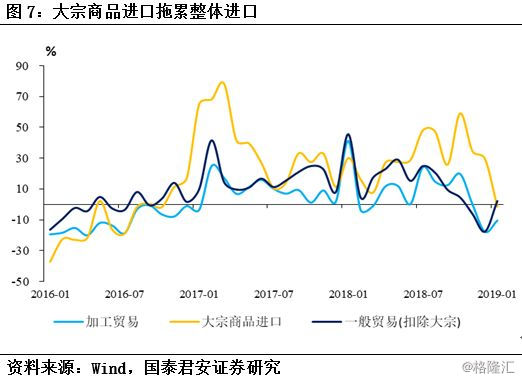

本月,进口增速较上月回升至-1.5%,环比创近年同期新高。从进口贸易的类型看,主要是受到加工贸易及一般贸易(除大宗)的拉动,大宗商品进口则形成了较为显著的拖累。具体的,加工贸易增速回升近7个点至-10.5%,一般贸易进口增速整体回升近7个点至1.2%,而其中大宗商品进口大幅放缓近30个点至-1.4%,一般贸易除大宗进口增速则回升近20个点至2.2%(图7)。

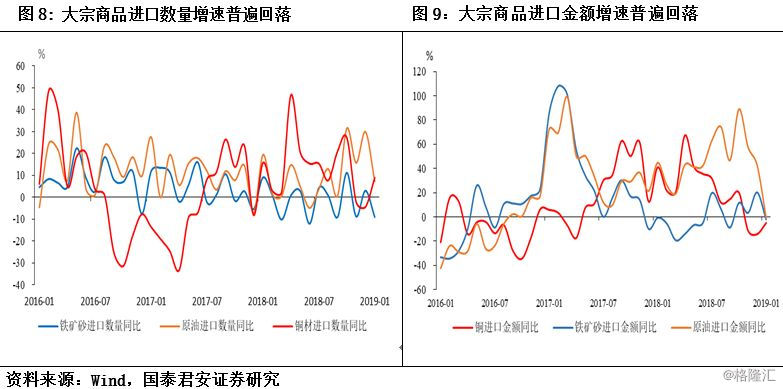

大宗商品进口增速的放缓主要受到量价双双回落的影响。本月,原油价格、铜价格同比增速均放缓,铁矿石价格同比增速小幅改善。数量方面,本月铁矿石进口数量增速放缓近10个点至-9%,原油进口数量同比增速放缓近20个点至7.3%,铜进口数量有所改善。综合来看,铁矿石进口金额增速放缓超20个点,原油进口金额增速放缓超40个点,拖累整体大宗商品进口(图8、图9)。大宗商品进口增速的放缓,与18-19年两年春节错位、导致19年1月生产动能偏弱有关。

一般贸易中,汽车、大豆和机电产品等进口增速均出现了较为显著的改善,或侧面说明前期贸易摩擦带来的影响在消退。本月,大豆进口数量和金额均出现了明显回升,分别回升近30个点至-13%和-7.1%。而11-12月,由于前期贸易摩擦带来的贸易抢跑效应的消退,大豆进口增速连续回落显著。

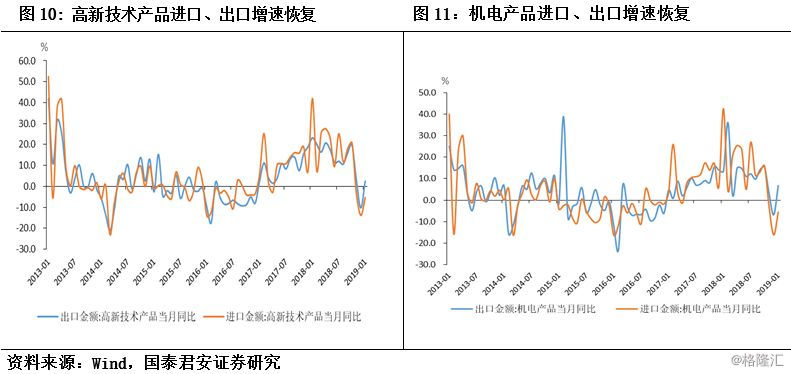

与此类似的还有机电产品和高新技术产品,本月两者出口和进口增速均出现了明显修复。我国高新技术产品和机电产品的进口主要是为了加工再出口,因此两者进口和出口增速往往高度一致。18年四季度由于贸易抢跑效应消退,两者出口和进口增速均出现了显著回落,而1月有了较为明显的修复(图10、图11)。

3.展望:后续贸易表现仍不容乐观

随着中美进入谈判期,我国贸易摩擦迎来了阶段性的缓和。之前关税计划带来的贸易扰动影响将逐渐消退。贸易数据的表现将回归经济基本面。

外需方面,近期,从基本面看,主要经济体景气度持续放缓。除了美国1月ISM制造业PMI回升2.3个点至56.6%之外,欧元区和日本制造业PMI继续放缓,较18年12月比分别下滑0.9和2.3个点至50.5%和50.3%,摩根大通全球制造业PMI放缓0.7个点至50.7%。此外,从可比国家看,本月韩国出口增速放缓近4.5个点至-5.8%,出去波动较大的船只外,出口增速也放缓近2.4个点至-5.2%。另外,近期BDI指数出现明显回落。内需方面,大宗商品进口增速回落显著,说明经济动能仍较为疲软(图12、图13)。

后续,短期看,2月贸易增速将出现较为显著的回落,出口增速或再跌入负数区间。而19年看,在内外需经济动能承压的情况下,预计贸易表现不容乐观。