下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源宏观 秦泰、余子珍

结论或者投资建议:

1月中采制造业PMI回升至49.5,虽仍位于荣枯线以下,但较上月回升0.1个百分点,为5个月以来首次企稳。其中,生产边际回暖、新出口订单改善为主要原因。

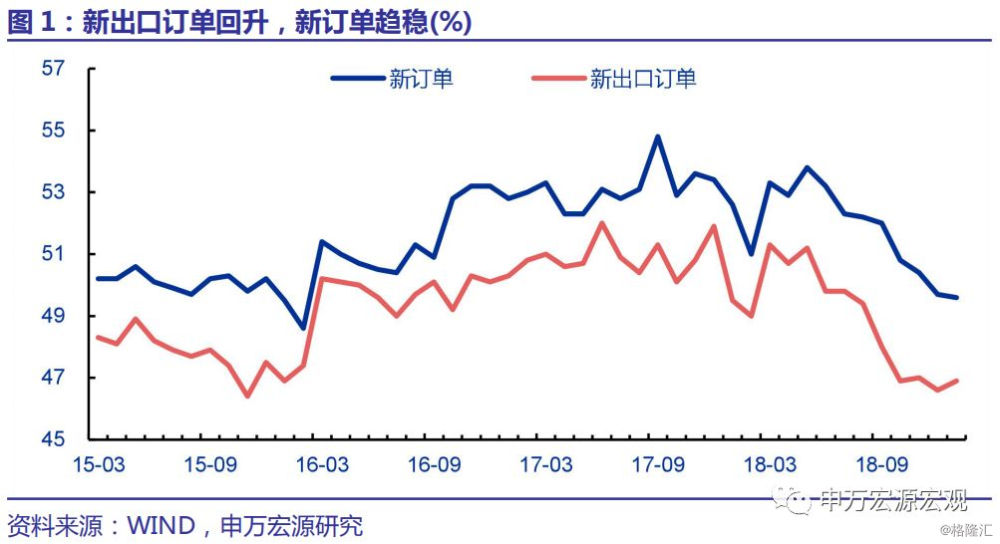

1) 中美经贸谈判前景积极叠加春节提前,新出口订单回升。

1月新出口订单回升0.3点至46.9,是18年6月以来第二次反弹,幅度明显增大。新订单49.6,较上月(49.7)小幅回落0.1点,其中,虽处于收缩区间,但如我们前期预期,下跌状况有所改善。中美经贸磋商态度积极叠加春节提前促进出口,出口企业悲观情绪有所缓解,新出口订单带动新订单趋稳。1月在手订单继续下滑0.4点,延续趋弱态势,对未来生产影响仍待观察。

2) 1月企业生产意愿回升,考虑季节性后回升更为显著。

1月生产指数回升0.1点至50.9,而往年季节性回落0.5点左右,显示开年企业生产意愿明显增强。新订单-产成品库存较上月回升1个点,佐证企业生产意愿明显回升。但我们发现,历史数据来看,采购量和生产指数同向变动,此次采购量减少生产回升而原材料库存增加,数据出现矛盾,指标间相互关系仍值得深入探究。

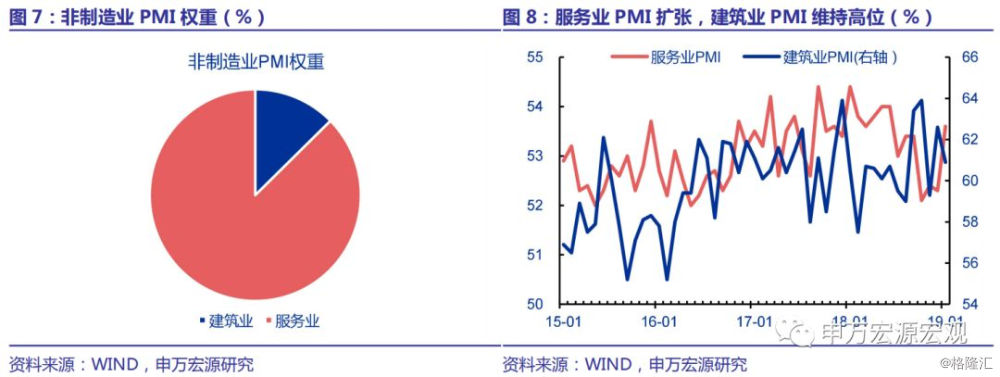

3) 服务业扩张加快,建筑业PMI高位或反映企业对未来基建预期仍较乐观。

服务业PMI提升1.3点至53.6,扩张加快。建筑业PMI回落1.7个点至60.9,景气度仍然较高。受降准+TMLF投放,地方专项债提前发行影响,企业融资环境有所改善,建筑企业对未来基建投资预期整体较为乐观,预计建筑业PMI将持续处于相对高位。建筑业PMI回落而服务业PMI回升,分别边际拉动非制造业PMI-0.2、+1.1个百分点,1月非制造业商务活动PMI提升0.9个点至54.7。

4) 原材料价格和出厂价格边际改善。

受原油价格企稳影响,国内成品油稳中略涨,部分工业品价格企稳,1月原材料购进价格和出厂价格指数均有所回升。

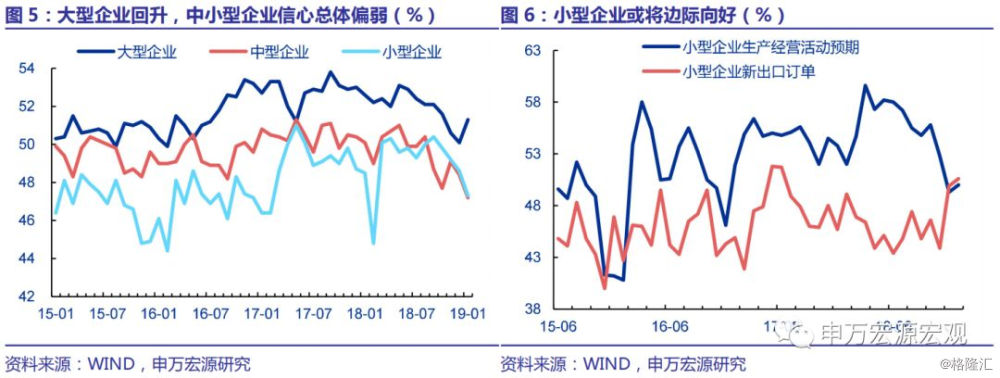

5) 大中小企业再次分化,关注小型企业生产经营活动预期和新出口订单边际向好。

1月大、中、小型企业PMI较上月分别变化+1.2、-1.2、-1.3点至51.3、47.2、47.3,大型企业自18年9月首次回升,而中小型企业总体信心偏弱,但小型企业新出口订单连续两月回升至50.6,而生产经营活动预期指数小幅回升至50。

6) 1月制造业PMI小幅回升,主要受新出口订单回升和生产向好带动,与我们前期预期方向一致。近期中美两国密集开展高级别经贸磋商,预计将取得一定积极成果,新出口订单边际改善或将持续,维持19年贸易摩擦对出口冲击仍存,但幅度不必过度悲观的观点不变。预计一季度降准+TMLF长钱投放有助于信贷高增,加之地方政府专项债发行提前,企业融资环境有所改善,预计19年基建投资增速稳步回升。

正文:

1月中采制造业PMI回升至49.5,虽仍位于荣枯线以下,但较上月回升0.1个百分点,为5个月以来首次企稳。其中,生产边际回暖、新出口订单改善为主要原因。

一、中美经贸谈判前景积极叠加春节提前,新出口订单回升。

1月新出口订单回升0.3点至46.9,是18年6月以来第二次反弹,幅度明显增大(18年11月回升0.1点至47)。新订单49.6,较上月(49.7)小幅回落0.1点,虽处于收缩区间,但如我们前期预期,新出口订单企稳回升带动新订单下跌状况有所改善。当前中美经贸磋商态度积极,预计能达成一定成果,叠加春节提前促进出口,出口企业悲观情绪有所缓解,新出口订单带动新订单趋稳。1月在手订单继续下滑0.4点,延续趋弱态势,对未来生产影响仍待观察。

二、1月企业生产意愿回升,考虑季节性后回升更为显著

1月生产指数回升0.1点至50.9,而往年季节性回落0.5点左右,显示开年企业生产意愿明显增强。新订单-产成品库存较上月回升1个点,佐证企业生产意愿明显回升。但我们发现,历史数据来看,采购量和生产指数同向变动,此次采购量减少生产回升而原材料库存增加,数据出现矛盾,指标间相互关系仍值得深入探究。

三、原材料价格和出厂价格边际改善

受原油价格企稳影响,国内成品油稳中略涨,部分工业品价格企稳,1月原材料购进价格和出厂价格指数分别回升1.5和1.2个百分点至46.3、44.5。

四、大中小企业再次分化,关注小型企业生产经营活动预期和新出口订单边际向好。

1月大、中、小型企业PMI较上月分别变化+1.2、-1.2、-1.3点至51.3、47.2、47.3,大型企业自18年9月首次回升,而中小型企业总体信心偏弱,但小型企业新出口订单连续两月回升至50.6,而生产经营活动预期指数小幅回升至50。

五、服务业扩张加快,建筑业PMI高位或反映企业对未来基建预期仍较乐观。

服务业PMI提升1.3点至53.6,扩张加快。建筑业PMI回落1.7点至60.9,景气度仍然较高。受降准+TMLF投放,地方专项债提前发行影响,企业融资环境有所改善,建筑企业对未来基建投资预期整体较为乐观,预计建筑业PMI将持续处于相对高位。建筑业PMI回落而服务业PMI回升,分别边际拉动非制造业PMI-0.2、+1.1个百分点,1月非制造业商务活动PMI提升0.9个点至54.7。

整体来看,1月制造业PMI小幅回升,主要受新出口订单回升和生产向好带动,与我们前期预期方向一致。近期中美两国密集开展高级别经贸磋商,预计将取得一定积极成果,新出口订单边际改善或将持续,维持19年贸易摩擦对出口冲击仍存,但幅度不必过度悲观的观点不变。预计一季度降准+TMLF长钱投放有助于信贷高增,加之地方政府专项债发行提前,企业融资环境有所改善,预计19年基建投资增速稳步回升。