下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所地产陈天诚、徐超

摘要:

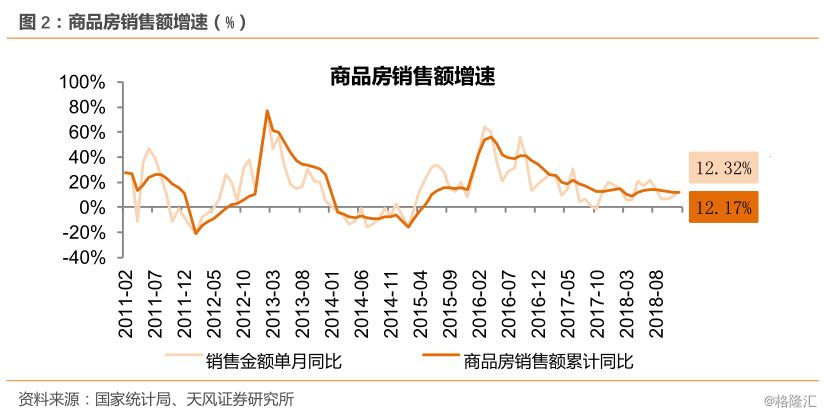

事件:统计局发布18年12月房地产行业数据,1-12月份,投资同比名义增长9.53%,增速较1-11月份下降0.13个百分点;12月单月,投资同比增长8.2%,较11月下降1.1个百分点;1-12月,销售面积同比增长1.3%,增速比1-11月份下降0.1个百分点;12月单月,销售面积同比增长0.9%,较11月上升6个百分点;1-12月份商品房销售额同比增长12.2%,增速较1-11月增加0.1个百分点;12月单月,销售额同比增长12.3%,增速较11月上升3.5个百分点。

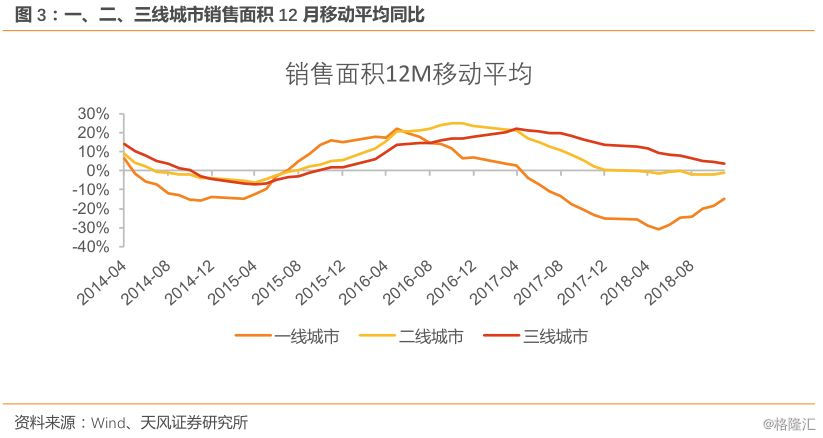

全年销量正增长收关,单月同比结束连续三个月负增长:2018年全年商品房销售面积在去年高基数基础上继续增长1.3%,增速较1-11月下降0.1个百分点;12月单月同比增速转正至0.9%,增速较11月提升6.0个百分点;2018年全年商品房销售额同比增长12.2%,增速较1-11月提高0.1个百分点;12月单月同比增长12.3%,增速较11月提高3.5个百分点。如果从2015年2月销售面积累计同比和12M移动平均同比增速底部开始算的话,本轮销量小周期已持续46个月,远超此前两轮周期。主要原因在于棚改货币化导致三四线城市跟一二线城市周期错位,一线城市在2015年率先启动上行周期,而三四线城市在2016-2017年接力,支撑房地产需求维持了较长时间的较高增速。从12M移动平均同比增速趋势来看,一线城市已经于2018年3月率先触底反弹,而二线城市2018年一直在0%附近窄幅波动,三四线城市同比增速2018年一路下行,到11月份已经回落至3.5%。

投资增速边际回落但仍处高位:2018年1-12月,房地产开发投资120264亿元,同比增长9.53%,增速较1-11月下降0.13个百分点;12月单月开发投资10181亿元,同比增长8.2%,增速较11月下降1.1个百分点,较去年同期增加5.8个百分点。1-12月,住宅投资85192亿元,同比增长13.37%,增速较1-11月下降0.25个百分点。

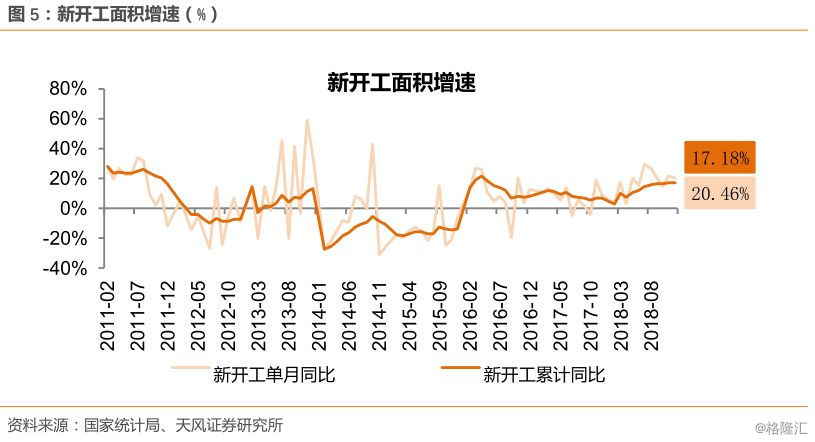

新开工继续高增长,竣工大幅改善:2018年全年,房屋新开工同比增长17.18%,增速较1-11月提高0.35个百分点;12月单月同比增长20.46%,增速较11月下降1.22个百分点,但仍维持高位。在本轮周期中,销售增速触顶回落之后,新开工增速经历了一段平台期,此后继续上升。主要原因是由于2014-2016年持续两年多的去库存,库存去化较为彻底,加之三四线城市在一二线城市销售增速回落后继续表现强劲,导致直到2018年4月库存才触底,房企一直没有完成补库存的过程,因而新开工增速迟迟没有下降。

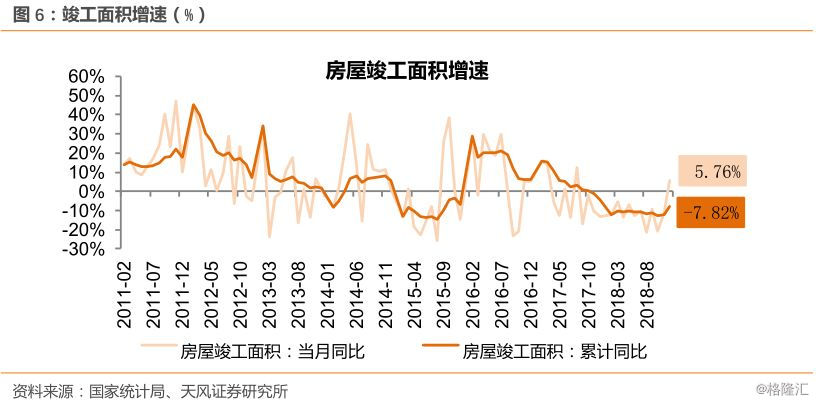

2018年全年,房屋竣工面积同比降低7.82%,增速较1-11月回升4.49个百分点;12月单月同比增加5.76%,增速较11月增加16.75个百分点。我们认为这可能是由于在销售逐步走弱的背景下,房企抢开工意愿不再那么强,同时前期积压的未交房楼盘较多,在年底加快了交房进度。

12月拿地力度增强,成交均价小幅上升:2018年全年土地购置面积同比增长14.25%,增速较1-11月下降0.04个百分点;12月单月同比增长13.92%,增速较11月上升5.79个百分点。2018年全年土地成交价款同比增长18.02%,增速较1-11月下降2.18个百分点;12月单月同比增长6.7%,增速较11月下降11.14个百分点。拿地增速一直居高不下有一个重要原因是2014-2016年在中央去库存的政策基调下,土地供应逐年下降,受此影响,这三年房企拿地较少,因此2017-2018年房企补货的意愿依旧较强。

到位资金单月同比时隔8个月再度转负,国内贷款和定金及预收款下降明显:2018年1-12月,房地产开发资金来源累计同比增长6.4%,较1-11月下降1.2个百分点;国内贷款、自筹资金、定金及预收款、个人按揭贷款分别累计同比增长-4.9%、9.7%、13.8%、-0.8%,增速较1-11月分别增长-1.2、-0.3、-1.9、0.1个百分点;12月单月房地产开发资金来源同比下降4.1%,时隔8个月之后再度转负;国内贷款、自筹资金、定金及预收款、个人按揭贷款分别同比增长-15.2%、6.9%、-0.2%、-0.4%,增速较11月分别提高-27.6、2.9、-10.3、0.3个百分点。12月销售额增速提升,而定金及预收款增速大幅下滑可能是由于年底房企冲业绩,很多销售额可能只付了定金而未交首付。

投资建议:2019年以来,一二手房成交持续低迷,土地市场供需双降。库存在波动中整体呈上升趋势。行业基本面如我们预期下滑,我们认为未来政策宽松可期,但是否会出台强刺激仍需观察。在央行降准、推出TMLF引导中长期利率下行的背景下,我们认为行业资金面将逐步改善,促进基本面恢复;虽然降准以后的首月地产板块大都下跌,但首季获取正收益的概率较大。此外,根据我们之前地产投资矩阵的建议,销售面积累计增速转负后是配置地产股的较好时机,基于政策宽松和长期基本面我们看好住宅地产龙头(万科、保利等)、基于持续利率下行看好商业地产公司、基于交房和竣工大幅提升看好物业公司。

风险提示:销售不及预期,政策变化超预期

正文:

1. 事件:

统计局发布18年12月房地产行业数据,1-12月份,投资同比名义增长9.53%,增速较1-11月份下降0.13个百分点;12月单月,投资同比增长8.2%,较11月下降1.1个百分点;1-12月,销售面积同比增长1.3%,增速比1-11月份下降0.1个百分点;12月单月,销售面积同比增长0.9%,较11月上升6个百分点;1-12月份商品房销售额同比增长12.2%,增速较1-11月增加0.1个百分点;12月单月,销售额同比增长12.3%,增速较11月上升3.5个百分点。

2. 全年销量正增长收关,单月同比结束连续三个月负增长:

2018年全年商品房销售面积在去年高基数基础上继续增长1.3%,增速较1-11月下降0.1个百分点;12月单月同比增速转正至0.9%,增速较11月提升6.0个百分点,比去年同期下降5.2个百分点;商品房销售额149973亿元,同比增长12.2%,增速较1-11月增加0.1个百分点;12月单月同比增长12.3%,增速较11月增加3.5个百分点。如果从2015年2月销售面积累计同比增速底部开始算的话,本轮销量小周期已持续46个月,远超此前两轮周期。主要原因在于棚改货币化导致三四线城市跟一二线城市周期错位,一线城市在2015年率先启动上行周期,而三四线城市在2016-2017年接力,支撑房地产需求维持了较长时间的较高增速。从12M移动平均同比增速趋势来看,一线城市已经于2018年3月率先触底反弹,而二线城市2018年一直在0%附近窄幅波动,三四线城市同比增速2018年一路下行,11月份已经回落至3.5%。

3. 投资增速边际回落但仍处高位:

2018年1-12月,房地产开发投资120264亿元,同比增长9.53%,增速较1-11月下降0.13个百分点;12月单月开发投资10181亿元,同比增长8.2%,增速较11月下降1.1个百分点,较去年同期增加5.8个百分点。1-12月,住宅投资85192亿元,同比增长13.37%,增速较1-11月下降0.25个百分点。

4. 新开工继续高增长,竣工大幅改善:

2018年全年,房屋新开工同比增长17.18%,增速较1-11月增加0.35个百分点;12月单月同比增长20.46%,增速较11月下降1.22个百分点,但仍维持高位。在本轮周期中,在销售增速触顶回落之后,新开工增速经历了一段平台期,此后继续上升。主要原因是由于2014-2016年持续两年多的去库存,库存去化较为彻底,加之三四线城市在一二线城市销售增速回落后继续表现强劲,导致直到2018年4月库存才触底,房企一直没有完成补库存的过程,因而新开工增速迟迟没有下降。

2018年全年,房屋竣工面积同比降低7.82%,增速较1-11月回升4.49个百分点;12月单月同比增加5.76%,增速较11月增加16.75个百分点。我们认为这可能是由于在销售逐步走弱的背景下,房企抢开工意愿不再那么强,同时前期积压的未交房楼盘较多,在年底加快了交房进度。

5. 12月拿地力度增强,成交均价小幅上升:

2018年全年土地购置面积同比增长14.25%,增速较1-11月下降0.04个百分点;12月单月同比增长13.92%,增速较11月上升5.79个百分点。2018年土地成交价款全年同比增长18.02%,增速较1-11月下降2.18个百分点;拿地增速一直居高不下有一个重要原因是2014-2016年在中央去库存的政策基调下,土地供应逐年下降,受此影响,这三年房企拿地较少,因此2017-2018房企补货的意愿依旧较强。

6. 到位资金单月同比时隔8个月再度转负,国内贷款和定金及预收款下降明显:

2018年1-12月,房地产开发资金来源累计同比增长6.4%,较1-11月下降1.2个百分点;国内贷款、自筹资金、定金及预收款、个人按揭贷款分别累计同比增长-4.9%、9.7%、13.8%、-0.8%,增速较1-11月分别增长-1.2、-0.3、-1.9、0.1个百分点;12月单月房地产开发资金来源同比下降4.1%,时隔8个月之后再度转负;国内贷款、自筹资金、定金及预收款、个人按揭贷款分别同比增长-15.2%、6.9%、-0.2%、-0.4%,增速较11月分别提高-27.6、2.9、-10.3、0.3个百分点。12月销售额增速提升,而定金及预收款增速大幅下滑可能是由于年底房企冲业绩,很多销售额可能只付了定金而未交首付。

投资建议:

投资建议:

2019年以来,一二手房成交持续低迷,土地市场供需双降。库存在波动中整体呈上升趋势。行业基本面如我们预期下滑,我们认为未来政策宽松可期,但是否会出台强刺激仍需观察。在央行降准、推出TMLF引导中长期利率下行的背景下,我们认为行业资金面将逐步改善,促进基本面恢复;虽然降准以后的首月地产板块大都下跌,但首季获取正收益的概率较大。此外,根据我们之前地产投资矩阵的建议,销售面积累计增速转负后是配置地产股的较好时机,基于政策宽松和长期基本面我们看好住宅地产龙头(万科、保利等)、基于持续利率下行看好商业地产公司、基于交房和竣工大幅提升看好物业公司。

风险提示:销售不及预期,政策变化超预期

报告来源:天风证券研究所地产团队

报告发布时间:2019/1/23