下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商宏观谢亚轩

核心观点:

全市场权威的债务、杠杆数据解读,只有债务周期不会说谎!

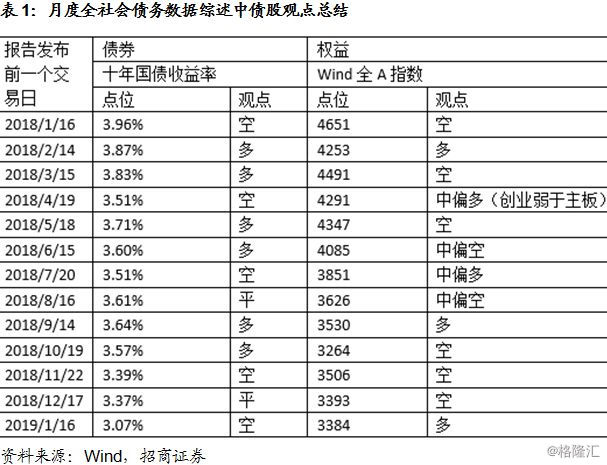

在过去的一个月中,国内权益市场先下后上,整体录得小幅下跌,与我们预期的一致。债市方面,虽然我们不再继续看空,但收益率录得如此大幅下跌仍超出我们预期。从12月数据来看,实体部门负债增速如期出现小幅回升,但货币政策方面的明显放松为我们始料不及。我们对于货币政策放松的定义是,基础货币供给增加,并带来银行超额备付金率的上升;2016年中本轮系统去杠杆以来,我们只见到过两次,分别发生在2018年的6月和12月。

以下为正文内容:

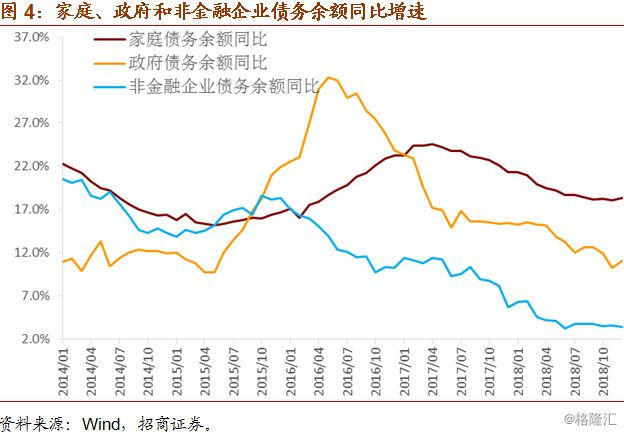

12月的债务数据显示,本轮实体部门去杠杆已接近尾声,分部门来看。在连续两个月快速下行后,12月末政府部门债务余额同比增速出现回升,考虑到目前的情况和数据,1月政府部门债务余额同比增速有望继续回升,目前基本可以判断,财政政策的底部已经在2018年11月份出现。结合对于全球经济数据的跟踪,我们预计PPI同比增速的底部最早在一季度形成,出现负数的概率不大。盈利见底后,非金融企业有望开始转而增加杠杆。家庭部门12月末债务余额同比增长18.3%,绝对水平仍然过高,未来下降空间较大,但历史经验显示其下行幅度会比较温和,而且家庭部门债务余额47万亿,是三大实体部门里面最低的,政府和非金融企业合计则有166万亿,所以家庭部门债务余额同比增速未来下行对实体部门的拖累有限。家庭、政府、非金融企业三大实体部门合并来看,实体部门负债增速本轮下行接近尾声,我们预计最早在一季度见底,这比我们之前的预期要提前大约一个季度;与此相应,实际经济增速的底部会滞后于实体部门负债增速见底一到两个季度。

金融机构方面,12月广义金融机构负债同比增速下降至3.1%,1月或有明显回升(2018年6、7月该数据同样先下后上)。如果金融机构负债增速持续回升,大体对应货币政策持续放松,按照历史数据推算,目前情况下,货币政策持续放松的条件需要看到GDP平减指数至少落至0.5%附近,这意味着PPI同比增速至少落至-2%附近,我们认为概率偏低。因此,目前我们仍然认为今年的货币政策大体上会延续2018年偏中性的情景,对应着金融机构负债增速稳定在3%左右,降息空间不大。而到2019年底,则需要转而担心通胀抬升以及由此引发政策收敛的风险(详见《2019,期待出清,谨防过热——2019年债务周期展望》,2018-12-20)。

合并来看,中国经济似乎正在进入产出下行、政策放松的组合区间,对应着经济周期的衰退,但幅度相当温和。这种经济情况类似于2012年中,但政策刺激的力度为弱,刺激空间亦为小。考虑到目前收益率的绝对水平,我们倾向于认为,供给收缩(实体部门融资需求下降)对债市构成的利好已经基本兑现,后续收益率如果继续下行,将主要来自于需求的增加(即货币政策的放松),而我们对于货币政策放松的预期不高。2018年2月以来中国所处的状态是,实体部门债务余额同比增速小幅回落,而金融机构负债同比增速低位企稳。上述状态可能正在发生变化,逐步转变为,实体部门债务余额同比增速筑底小幅回升,而金融机构负债同比增速低位平稳运行。这意味着债券牛市的根基已经逐步动摇,市场的天平正在向权益倾斜。具体而言,主板筑底回升的确定性更高,中小、创业以往弹性更大都有货币政策放松的配合,本轮如何演绎尚有待观察。

对于全球经济而言,我们跟踪的数据显示,无需对今年的情况过于悲观,除美国外主要经济体的实际GDP同比增速底部有望陆续在今年二季度前后形成,美国实际GDP同比增速虽然可能全年单边下滑,但幅度温和,上半年仍在2%上方,高于美联储预估的长期潜在经济增长中枢(1.9%),因此仍有1-2次加息的可能。

一、 全社会债务情况

我们测算的数据显示,截至12月末,中国全社会总债务余额279.2万亿,同比增长5.2%,前值增长5.0%。

分结构来看,12月末,金融机构(同业)债务余额66.2万亿,同比下降3.3%,前值同比下降4.0%。

12月末,实体部门(家庭、政府、非金融企业)债务余额213.0万亿,同比增长8.2%,前值增长8.1%。

具体来看,12月末,家庭债务余额47.3万亿,同比增长18.3%,高于前值18.1%;结构上看,全部来自于短期贷款拉动,就目前的情况来看,我们认为家庭部门去杠杆的趋势仍会在较长时间内延续,对应房地产数据表现难言乐观。12月末,政府债务余额52.9万亿,同比增长11.0%,高于前值10.3%;现有高频数据显示,1月政府部门债务余额同比增速有望继续回升,目前基本可以判断,财政政策的底部已经在2018年11月份出现。12月末,非金融企业债务余额112.8万亿,同比增长3.3%,低于前值3.5%;从现有数据分析,伴随盈利见底,非金融企业杠杆去化有望于今年一季度结束,负债增速进一步下降的空间非常有限。

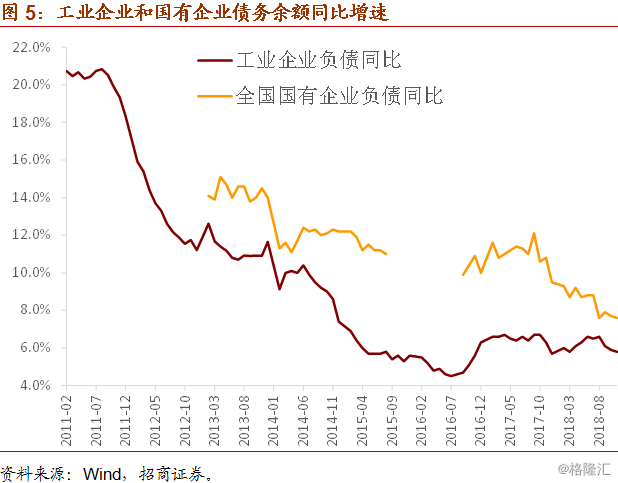

在分析非金融企业时,我们建议将其分解为两个部分:一是市场化程度比较高的部分,可以用工业企业数据进行较好的拟合;二是僵尸企业,所谓“僵”指的是负债对于盈利的反应僵化,可以用国有企业数据进行较好的拟合。图5的数据显示,本轮工业企业去杠杆始于2011年中期,其债务余额同比增速从2011年中的20%降至2016年7月份的4.5%,有比较明显的出清。而随着供给的减少,2016年初工业企业盈利开始持续好转,并引发了此后杠杆的增加,2017年4月工业企业负债同比增速升至6.7%;在工业企业加杠杆的过程中,伴随着制造业投资和民间固定资产投资的恢复,对中国经济形成了一定程度上的支持。但最新的数据显示,2017年4月至今,工业企业加杠杆似有触顶回落的迹象,这与2017年一季度其盈利见顶相符。2018年11月工业企业利润同比下降1.8%,前值同比上涨3.6%;虽然工业企业利润率和毛利率均是2011年以来同期的最高水平,但资产周转率是2011年以来同期的最低水平。从负债的角度,11月工业企业负债余额同比增长5.8%,低于前值5.9%。根据现有的数据,我们预计PPI同比增速的底部最早在一季度形成,与此相应,工业企业利润最早也将在一季度形成,负债增速进一步下行空间有限,预计不会跌破5%。对于国有企业而言,2013年有数据至2017年11月之间,剔除掉一段不可比的部分,其债务余额同比增速在绝大多数时间里稳定在10%-15%之间,2017年底以来,该数据出现明显下降,2018年11月末降至7.6%(历史最低水平)。在盈利短期尚未见底和去僵尸企业杠杆的双重压力下,该数据有望继续下行,底部有待观察。关注由此带来的信用风险释放和信用利差重估,不过,我们倾向于认为,2019年信用市场面临的违约压力会小于2018年,更加需要关注的是估值风险。

二、 金融机构资产负债详解

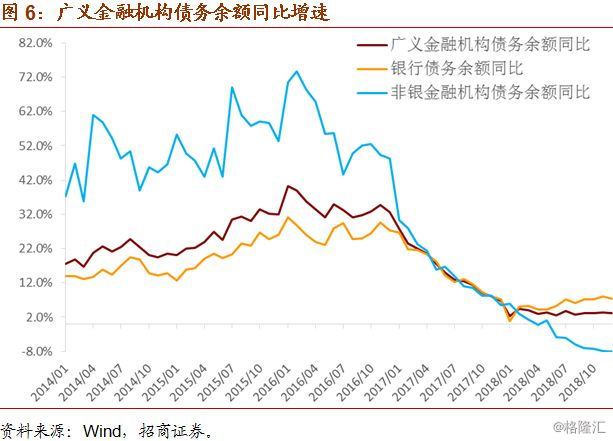

我们对第一部分中金融机构的债务口径进行拓展,截止12月末,广义金融机构债务余额106.5万亿,同比增长3.1%,略低于前值3.4%。我们倾向于认为,目前广义金融该机构债务余额同比增速稳定在3%左右,是一种的合意水平。其中,银行债务余额80.2万亿,同比增长7.4%,低于前值7.9%;分结构来看,对央行负债同比下降0.9%,前值同比下降9.8%,反应央行投放大量基础货币,债券发行余额同比增速亦较前值有所上行,其他科目同比增速不同程度下滑,特别是对其他存款性负债,12月末同比下降13.6%,前值同比下降7.6%。非银金融机构债务余额26.3万亿,同比下降8.1%,前值同比下降7.9%。

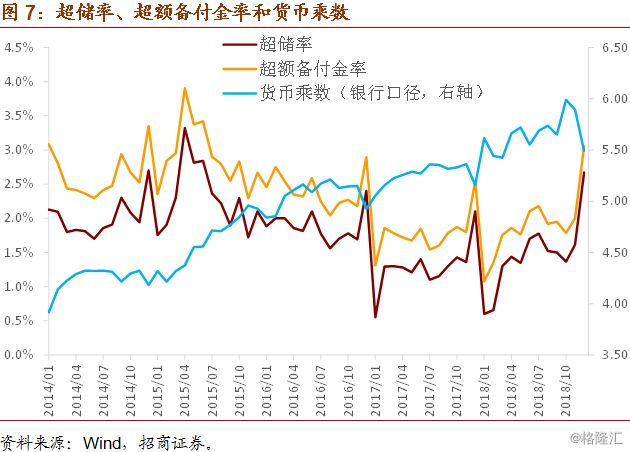

我们再来看金融机构的资产端,一般而言,在流动性资产充裕背景下的去杠杆称之为主动去杠杆,对应流动性边际松弛。对于银行而言,我们认为,观察流动性资产充裕与否的关键指标是超额备付金率,其与货币乘数基本保持负向相关关系(除降准形成的干扰之外)。2016年中本轮去杠杆以来,真正意义上的货币政策放松(即供给增加带来资金面松弛)我们只看到过两次,分别是2018年的6月和12月。数据显示,12月银行超额备付金率录得3.1%,高于前值2.0%,超储率录得2.7%,高于前值1.6%,剔除掉年末季节性上涨后,仍然处于较高水平;12月货币乘数录得5.49,低于前值5.89。央行未来或继续用降准对冲基础货币回笼,货币乘数维持高位。

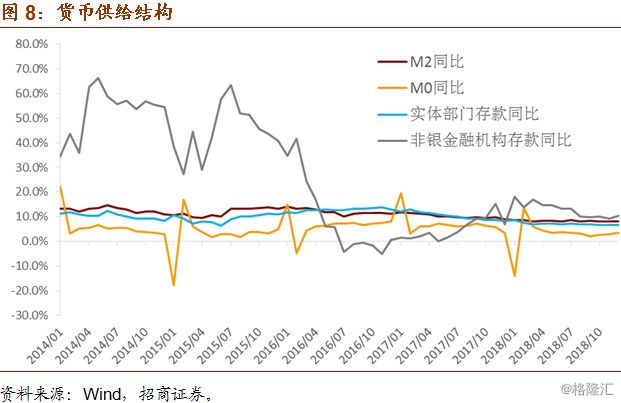

对于非银金融机构而言,我们认为,观察流动性资产充裕与否的关键指标是其存款余额的同比增速。我们在这里选取计入M2的非银金融机构存款,数据显示,其同比增速近期的极值低点出现在2016年年底,结合负债数据,说明从2017年二季度前后,非银金融机构面临的流动性压力开始边际减弱。我们在图8中对货币供给进行了拆解,数据显示,2017年9月以来,非银金融机构存款余额同比增速大多超过M2,显示去金融机构杠杆对M2的负面拖累已经基本消失。12月非银金融机构存款余额同比增速回升至10.4%,高于前值9.3%,绝对水平较高,结合其他数据,我们认为非银金融机构流动性压力不大。

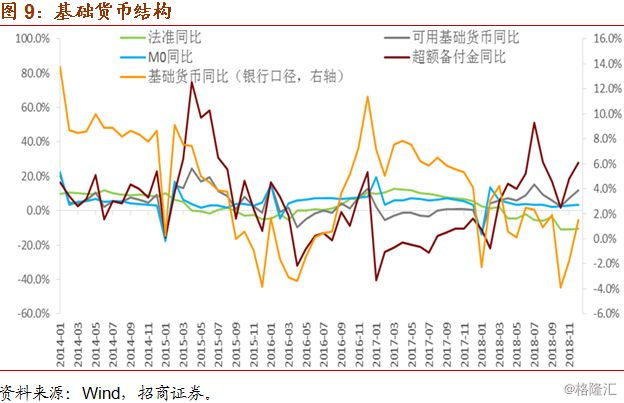

合并银行和非银金融机构来看,流动性压力最大的时候大体出现在2017年年中,2017下半年开始,流动性压力边际减轻。考虑到通胀的绝对水平,我们对于货币政策放松的预期不高,12月货币政策的明显放松未来能否延续值得关注。从基础货币供给的角度来看,其余额同比增速12月末同比上涨1.5%,前值同比下降1.7%。

此外,根据标准M2的定义,即四部门(家庭、政府、金融机构、非金融企业)持有的可动用的现金和存款,我们构建了新的广义货币供给指标(NM2),数据显示,其与M2的走势相似,但2017年以来绝对水平更低,反映了金融去杠杆力度更大的影响。不过,2018年6月以来,上述情况略有逆转,对应实体部门转而成为去杠杆的重点。12月NM2同比增长8.2%,高于前值7.9%,亦高于M2同比(8.1%),主要受银行超额备付金增加拉动。

三、 资产配置

合并来看,中国经济似乎正在进入产出下行、政策放松的组合区间,对应着经济周期的衰退,但幅度相当温和。这种经济情况类似于2012年中,但政策刺激的力度为弱,刺激空间亦为小。考虑到目前收益率的绝对水平,我们倾向于认为,供给收缩(实体部门融资需求下降)对债市构成的利好已经基本兑现,后续收益率如果继续下行,将主要来自于需求的增加(即货币政策的放松),而我们对于货币政策放松的预期不高。2018年2月以来中国所处的状态是,实体部门债务余额同比增速小幅回落,而金融机构负债同比增速低位企稳。上述状态可能正在发生变化,逐步转变为,实体部门债务余额同比增速筑底小幅回升,而金融机构负债同比增速低位平稳运行。这意味着债券牛市的根基已经逐步动摇,市场的天平正在向权益倾斜。具体而言,主板筑底回升的确定性更高,中小、创业以往弹性更大都有货币政策放松的配合,本轮如何演绎尚有待观察。

此外,2018年12月,银行债券投资余额同比增速录得13.3%,高于前值12.9%,显示银行配置力度有所增强,但这与银行资产余额增速继续下滑相反。

对于商品和汇率而言,结合对于全球经济数据的跟踪,我们倾向于认为,今年美国经济表现不佳,有后周期特征,对美元构成利空, 2019年全年美元或都处于弱势。本轮商品价格下跌底部或已形成,CRB现货综合指数已连续数月稳定在410附近;国内方面,9月以来供给限制逐步放开,商品开启一波加速下跌,但和国际商品的比价关系已经基本恢复正常。

对于房价而言,在家庭部门去杠杆的背景下,一二线等前期涨幅较大地方的房价大概率会继续震荡下跌。