下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:许蔚然、陈乐天

来源:乐观市场

摘要

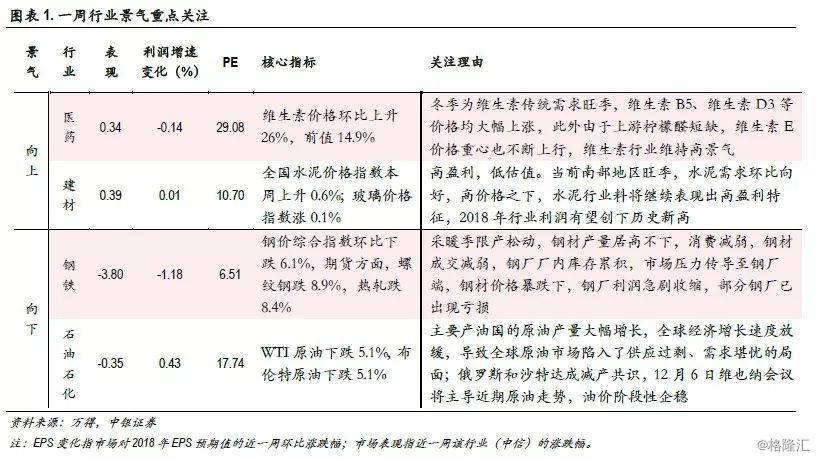

重点关注:医药建材边际向上。医药行业,冬季为维生素传统需求旺季,维生素B5、维生素D3等价格均大幅上涨,此外由于上游柠檬醛短缺,维生素E价格重心也不断上行,维生素行业维持高景气;建材行业,高盈利,低估值。当前南部地区旺季,水泥需求环比向好,高价格之下,水泥行业料将继续表现出高盈利特征,2018年行业利润有望创下历史新高。

钢铁、石油石化边际向下。钢铁行业,采暖季限产松动,钢材产量居高不下,消费减弱,钢材成交减弱,钢厂厂内库存累积,市场压力传导至钢厂端,钢材价格暴跌下,钢厂利润急剧收缩,部分钢厂已出现亏损;原油方面,主要产油国的原油产量大幅增长,全球经济增长速度放缓,导致全球原油市场陷入了供应过剩、需求堪忧的局面;俄罗斯和沙特达成减产共识,12月6日维也纳会议将主导近期原油走势,油价阶段性企稳。

上游资源:原油价格仍在下行;动力煤期货跌幅未止;工业金属价格全线下调、镝钴涨跌各现。

中游材料:钢铁方面,钢价跳崖式下调;水泥价格增速变缓;石化煤化价格跌幅增大、聚丙烯大跌。

中游制造:10月起重机高基数下维持增长,火电投资同比增速大幅降低;1-10月建筑业投资增速降幅缩小,纸浆价格跌幅达4.6%。

下游消费:肉鸡苗价格继续大幅上调;五粮液价格上调3.9%;维生素报价涨幅进一步增大;三线城市土地供应下调幅度持续增大;乘用车商务车销量持续下跌。

T M T:10月软件业务收入大幅上调,北美半导体出货额同比增速仍在低位,电信业务增速继续保持高增长。本周票房收入和观影人数大幅下降。

金融与公用事业:7天银行间质押式回购利率上调32.3个BP,两市成交额继续大幅回落;10月发电与用电量增速均出现回落;本周波罗的海干散货指数增长24.4%。

风险提示:经济下行超预期,贸易冲突升级。

正文

行业景气跟踪:本周综述

本期报告数据与信息时间范围为11月25日至12月2日(下指本周)。

重点关注:医药和建材

盈利预测

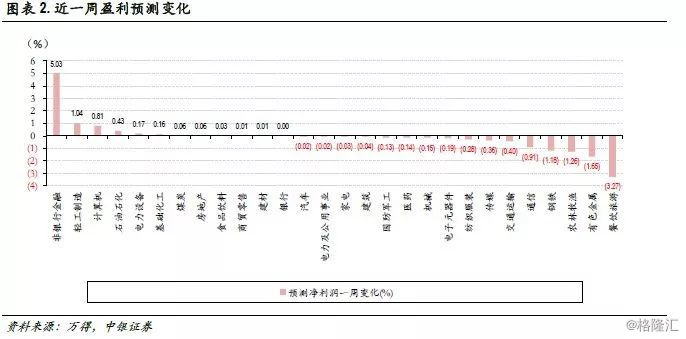

预期调升:非银金融、轻工制造、计算机。本周上调行业比较少,没有明显行业特征。

预期调降:餐饮旅游、有色金属、农林牧渔。本周大多数行业盈利调节幅度较小,有色金属近期持续下调。

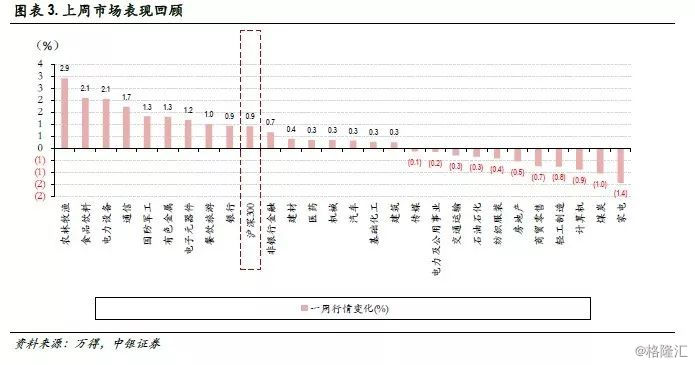

市场表现

本周,行业跌幅各现。涨幅较高的是农林牧渔、食品饮料和电力设备。下游消费和基础服务行业表现较好。

行业景气跟踪:上游资源

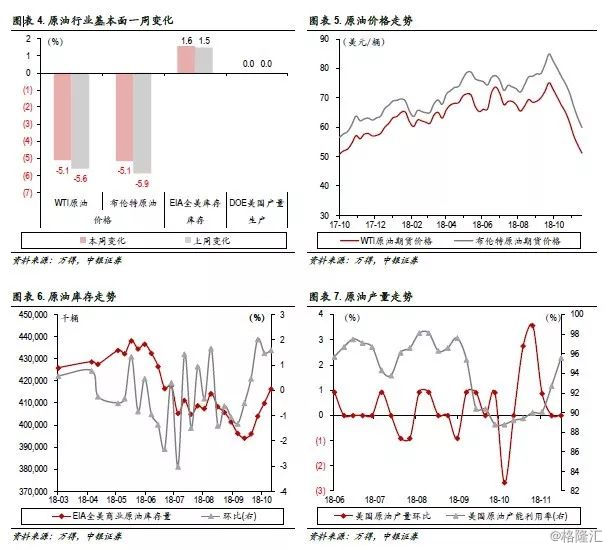

原油:原油价格仍在下行

价格:本周WTI原油下跌5.1%,布伦特原油下跌5.1%,原油价格延续下跌趋势。供给:全美原油库存数据并未更新,原油产量持平前值。

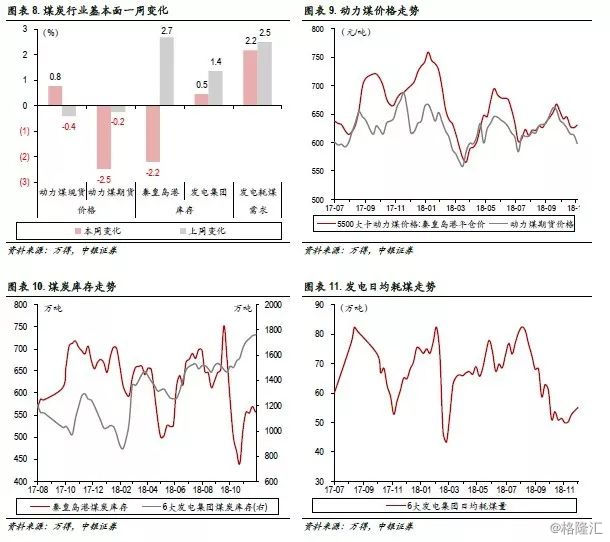

煤炭:动力煤期货跌幅未止

价格:秦港5,500大卡动力煤上涨0.8%,动力煤期货下跌2.5%,价差扩大。库存:秦皇岛港煤炭库存减少2.2%,六大发电集团库存上升0.5%。需求:本周六大发电集团日均耗煤量环比上升2.2%,继续回升。

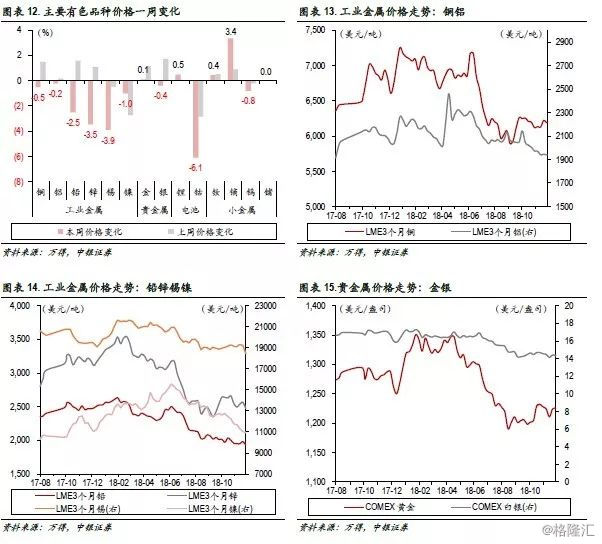

有色:工业金属价格全线下调、镝钴涨跌各现

工业金属:价格全线下跌。 LME锡锌铅镍分别下跌-3.9%、-3.5%、-2.5%、-1.0%,铜和铝跌幅较小分别为-0.5%和-0.2%。

贵金属:COMEX黄金涨0.1%%,白银跌0.4%%。

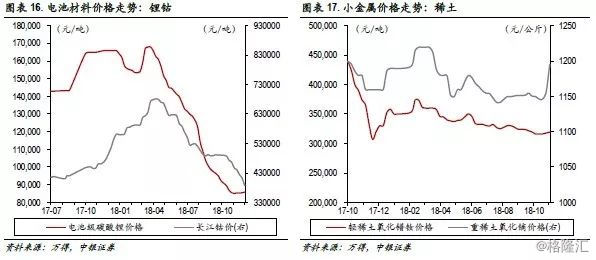

电池材料:碳酸锂价格涨0.5%,长江钴价下跌6.1%。

小金属:轻稀土氧化镨钕涨0.4%,重稀土氧化镝涨3.4%,钨精矿下跌0.8%,锗锭持平前值。

行业景气度跟踪:中游材料

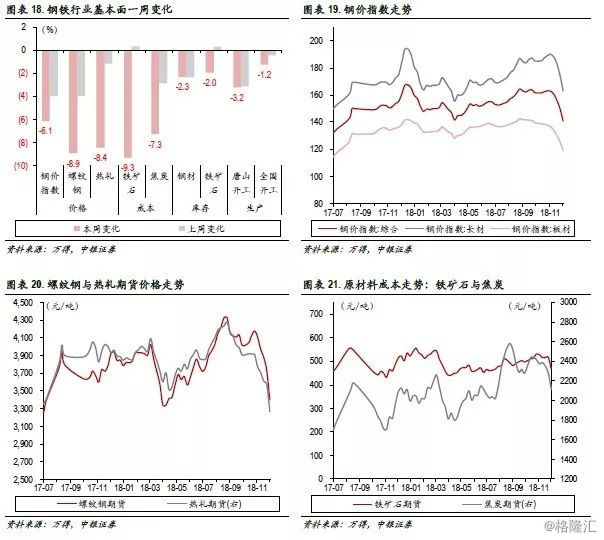

钢铁:钢价跳崖式下调

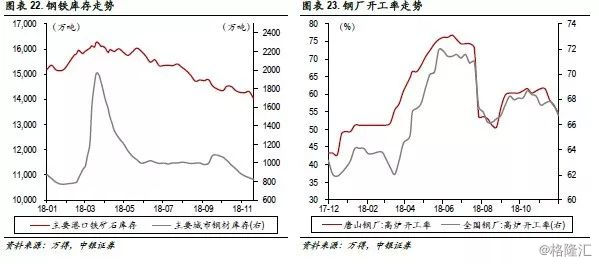

价格:现货方面,钢价综合指数环比下跌6.1%,期货方面,螺纹钢跌8.9%,热轧跌8.4%。成本:原料铁矿石期货价格跌9.3%,冶炼能源焦炭期货价格本周跌7.3%。库存:主要城市钢材库存本周下降2.3%;铁矿石库存下降2%。生产:本周唐山钢厂高炉开工率下降3.2%,全国钢厂高炉开工率环比下跌1.2%。

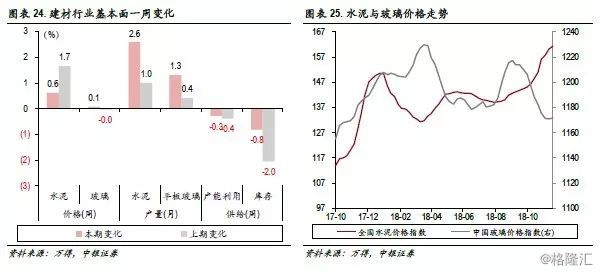

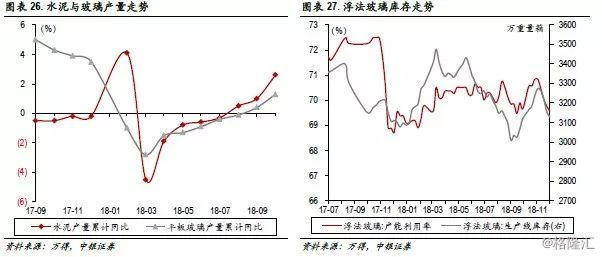

建材:水泥价格增速变缓

价格:本周,全国水泥价格指数上升0.6%;玻璃价格指数涨0.1%。供给:本周数据未更新。1-10月全国水泥产量累计同比上升2.6%,前值1.0%,1-10月平板玻璃产量累计同比上升1.3%,前值0.4%,本周浮法玻璃库存下降0.8%。

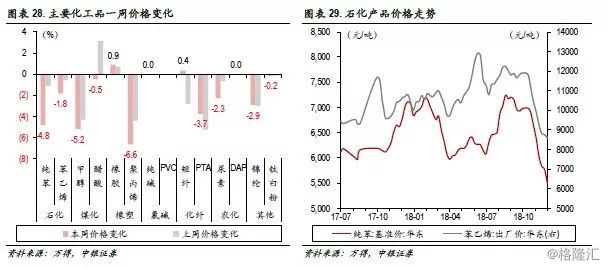

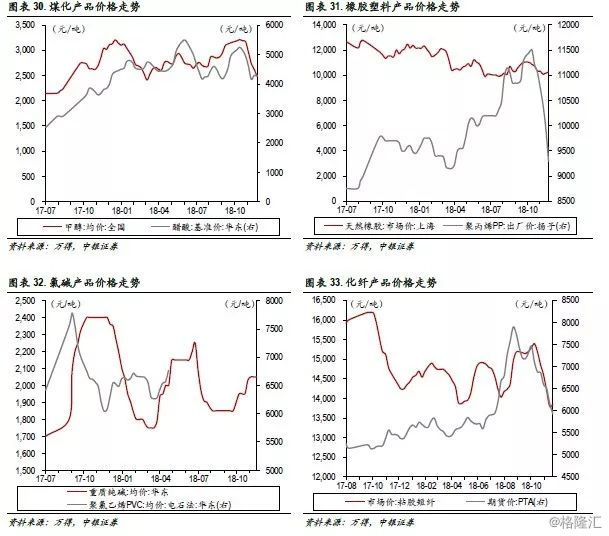

化工:石化煤化价格跌幅增大、聚丙烯大跌6.6%

石化:纯苯跌4.8%,苯乙烯跌1.8%;煤化:甲醇跌5.2%,醋酸跌0.5%;橡塑:橡胶涨0.9%,聚丙烯跌6.6%;氯碱:重质纯碱基本持平前值;化纤:黏胶短纤涨0.4%,PTA跌3.7%;农化:尿素价格跌2.3%,磷酸二铵价格未变;其他:锦纶跌2.9%,钛白粉跌0.2%。

行业景气度跟踪:中游制造

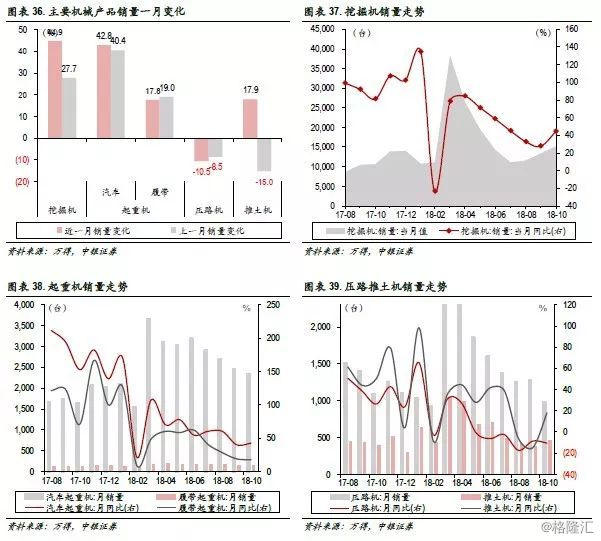

机械:10月起重机高基数下维持增长

本周行业数据更新。10月,汽车起重机销售同比增速42.8%,履带起重机同比17.8%;压路机销量环比降10.5%,前值-8.5%,推土机增17.9%,前值-15%,同比增速大幅上调。

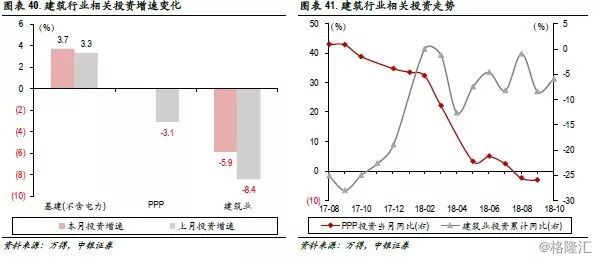

建筑:1-10月建筑业投资增速降幅缩小

本周行业数据未更新。1-10月基建(不含电力)投资同比增速3.7%,较9月3.3%有所回升;1-10月建筑业固定资产投资累计同比负增5.9%,降幅缩小。9月PPP投资当月同比负增3.1%,增速继续下降。

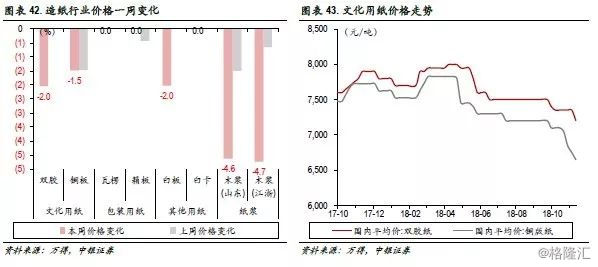

造纸:纸浆价格跌幅达4.6%

文化用纸:双胶纸价格下跌2.0%,铜版纸价格下跌1.5%。包装用纸:瓦楞纸和箱板纸均持平前值。其他用纸:白板纸下跌2.0%,白卡纸价格持平前值。纸浆:山东木浆、江浙沪木浆分别下跌4.6%和4.7%。

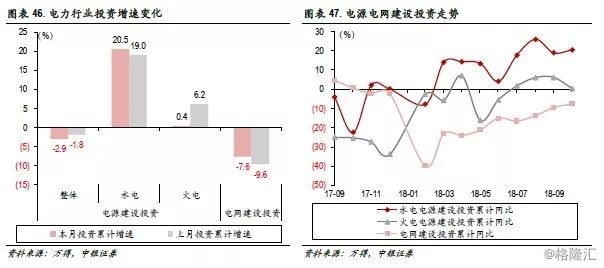

电力设备与新能源:10月火电投资同比增速大幅降低

10月,电源建设投资累计同比下降2.9%,前值-1.8%,跌幅收窄;水电同比增20.5%,前值19%,火电同比上涨0.4%,前值6.2%;10月电网建设投资累计同比跌7.6%,前值-9.6%。

行业景气度跟踪:下游消费

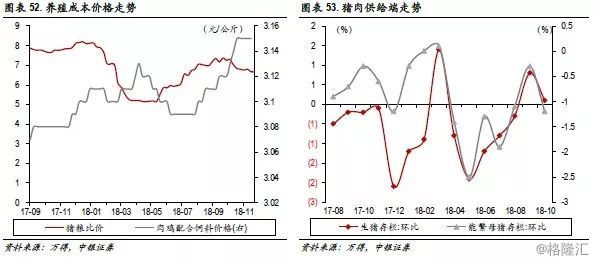

农业:肉鸡苗价格继续大幅上调

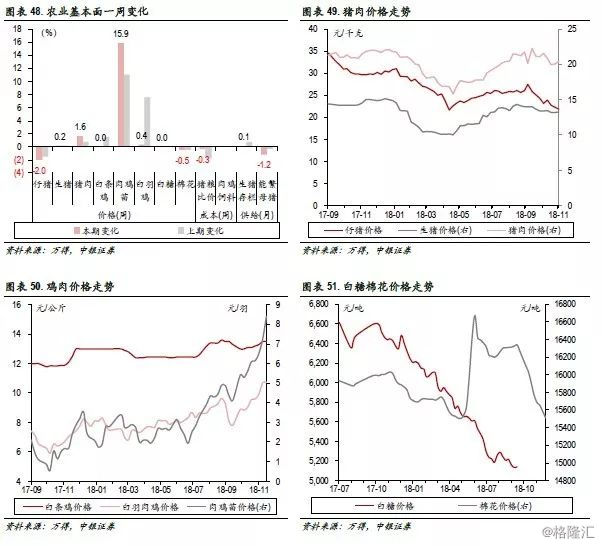

生猪养殖:本周, 22省市平均仔猪价格环比下跌2%,生猪价格涨0.2%,猪肉价格涨1.6%;成本方面,11月第4周,猪粮比价下降0.3%;供给方面,10月生猪存栏环比上升0.1%,能繁母猪存栏环比下降1.2%。肉鸡养殖:价格方面,本周肉鸡苗价格涨15.9%,白条鸡价格持平前值,白羽鸡价格上涨0.4%。其他:本周,白糖价格未更新,棉花价格跌0.5%。

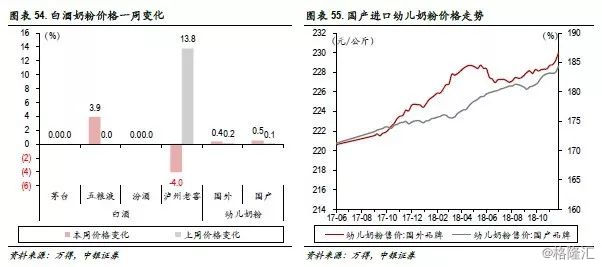

食品饮料:五粮液价格上调3.9%

本周,五粮液价格上调3.9%,泸州老窖价格回调4.0%。11月第四周,国产品牌奶粉价格上调0.4%,国外品牌幼儿奶粉价格上调0.5%。

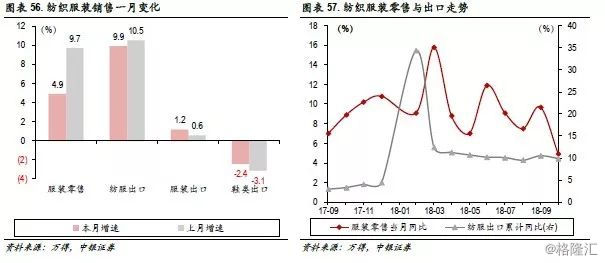

纺织服装:10月服装零售当月同比大幅下跌

本周行业数据未更新。10月服装零售当月同比4.9%,前值9.7%。10月纺织服装类商品出口累计同比增9.9%,前值10.5%,小幅下跌。

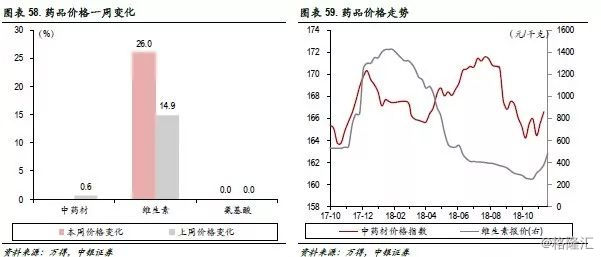

医药:维生素报价涨幅进一步增大

本周,维生素价格环比上升26%,前值14.9%。赖氨酸价格持平前值,中药材价格未更新。

商贸零售:10月重点企业零售指数继续下行

本周行业数据未更新。10月,3000家重点企业零售指数下降6.3%,9月下降2.0%。

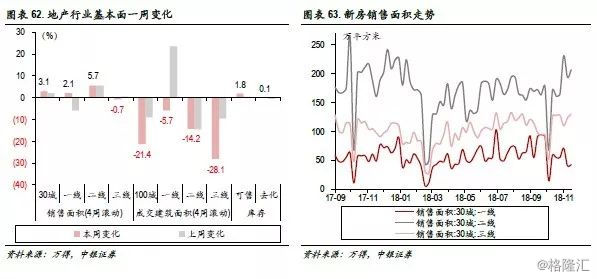

地产:三线城市土地供应下调幅度持续增大

销售:11月第4周,30大中城市新房销售面积(4周滚动)环比上浮3.1%,其中,一线上涨2.1%,二线上涨5.7%,三线下跌0.7%。土地供应:本周100大中城市成交建筑面积(4周滚动)环比下降21.4%,一线下跌5.7%,二三线分别下降14.2%、28.1%。库存:11月第4周,十大城市新房可售面积增加1.8%,3个月移动平均去化周期为46.2周,环比涨0.1%%。

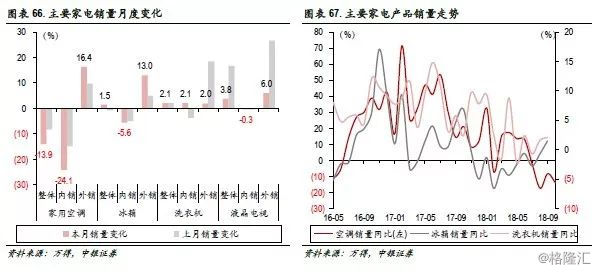

家电:10月空调销量同比下调13.9%

家用空调:10月,销量同比下降13.9%,内销下降24.1%,外销增加16.4%。冰箱:9月,销量同比增1.5%,内销降5.6%,外销涨13%;洗衣机:10月,销量同比升2.1%,内销升2.1%,外销升2.0%;液晶电视:9月,销量同比增3.8%,内销降0.3%,外销同比增6%。

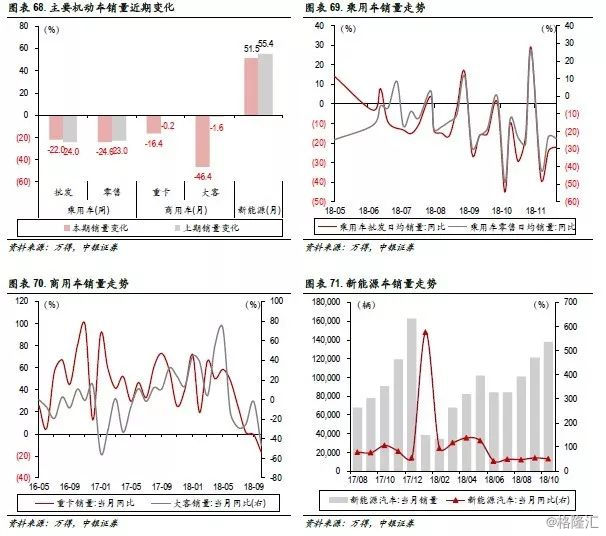

汽车:乘用车和商务车销量继续下跌

乘用车:11月第4周,乘用车批发同比下跌22%,乘用车零售下跌24%。商用车:10月重卡、大客销量同比降16.4%、46.4%。新能源车:10月销售同比增51.6%,仍高速增长。

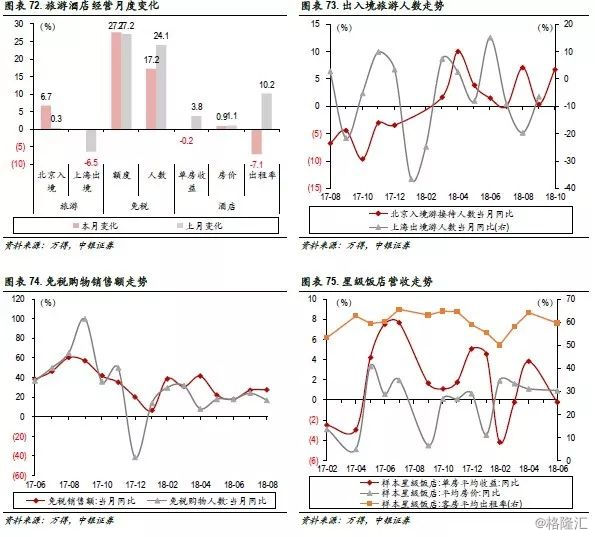

旅游酒店:10月出境游人数同比增速上调

旅游:10月,北京入境游人数同比增6.7%;上海9月出境游同比降6.47%。免税购物:8月免税销售额同比增速27.7%,免税购物人数同比增速17.2%。酒店:本周未更新。

行业景气度跟踪:TMT

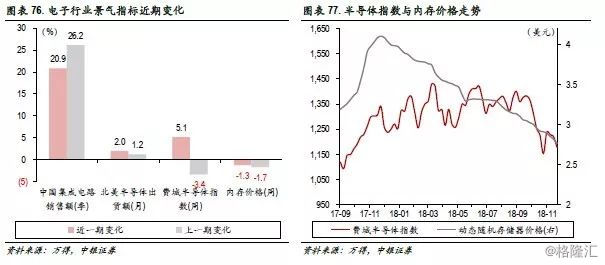

电子:10月北美半导体出货额同比增速仍在低位

本周,费城半导体指数涨5.1%,前值-3.4%;DRAM内存价格跌1.3%,前值-1.7%。10月北美半导体出货额同比2%,前值1.2%。

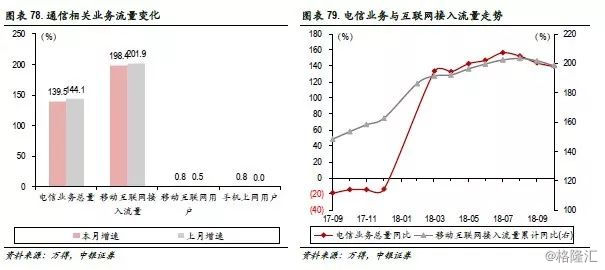

通信:10月电信业务增速继续保持高增长

本周行业数据未更新。10月,电信业务总量增长139.5%;移动互联网接入流量同比增198.4%,近一年同比增速持续攀升;移动互联网用户同比上升0.8%;手机上网用户同比上升0.8%。

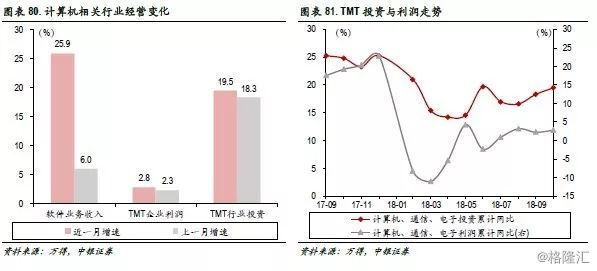

计算机:10月软件业务收入大幅上调

10月,软件业务收入同比增25.9%,前值6%,计算机、通信、电子类固定资产投资累计同比增19.5,前值18.3%,计算机、通信以及电子大类工业企业利润累计同比增2.8%,前值3.2%。

传媒:票房收入和观影人数大幅下降

11月第4周,票房收入和观影人数分别下降19.3%和17.5%。10月新片上映数量整体下降25%,其中国产数量下跌35%,进口数量上涨25%。

行业景气度跟踪:金融与服务业

银行:7天银行间质押式回购利率上调32.3个BP

本周,短端7天银行间质押式回购利率上调32.3BP,长端十年期国债收益率下调3.7个BP;理财收益率本周未更新;同业存单3A到期收益率本周报3.43%,上涨1.5个BP。三季度净息差为2.15%,前值2.12%,不良率1.87%,前值1.86%。

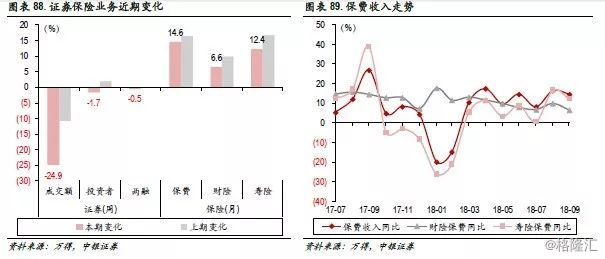

非银金融:两市成交额继续大幅回落

券商:本周,沪深两市成交额日均环比下跌24.9%,两融余额环比下跌0.5%,11月第5周,新增投资者数量环比下降1.7%。保险:9月整体保费收入同比增长14.6%,其中,寿险6.6%,财险12.4%。

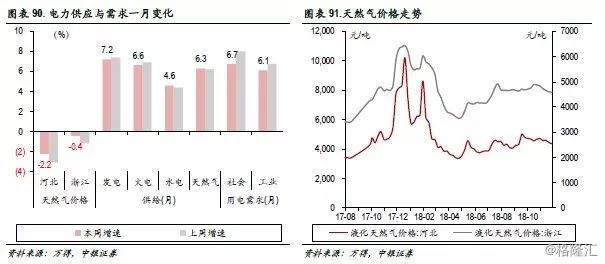

电力与公用事业:10月发电与用电量增速均出现回落

价格:本周天然气价格,河北地区跌2.2%,浙江地区跌0.4%。供给: 10月发电量同比增7.2%,前值7.4%,天然气产量累计同比6.3%。需求:社会用电10月同比增6.7%,工业用电10月同比增6.1%。

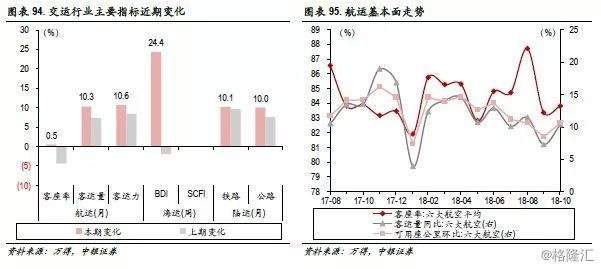

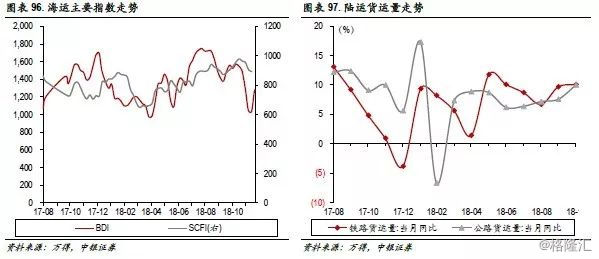

交通运输:波罗的海干散货指数增长24.4%

航空: 10月民航客座率上涨0.5%,客运量同比增加10.3%,六大航可用座公里环比增长10.6%。海运:本周BDI指数增长24.4%,大幅上调。陆运: 10月,铁路货运量同比增速10.1%,继续回升,公路货运量同比增速10%,增速持续扩大。