下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李彦姝 陈乐天

摘要

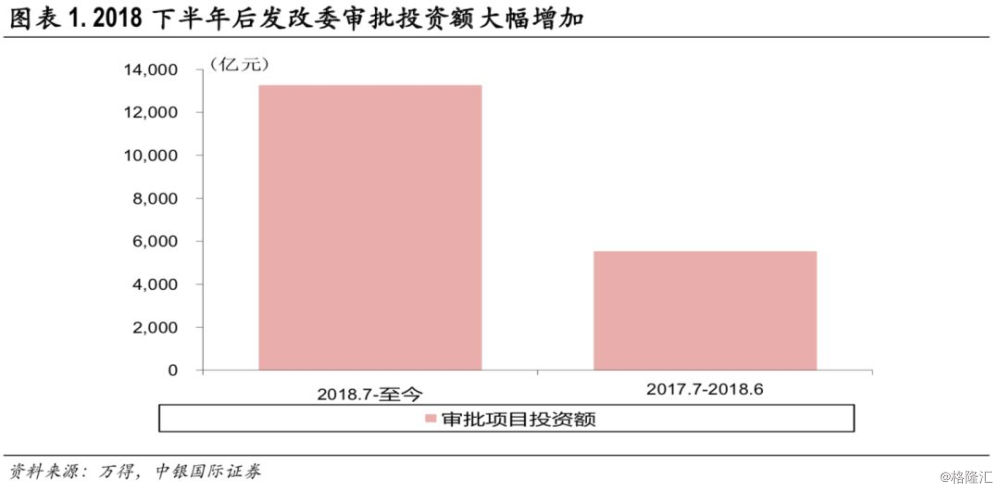

国家发改委基建项目审批投资从去年下半年至今环比增长139%。从去年下半年开始,一直到12月中央经济工作会议,政策的主基调都是适当对冲经济的下行压力,这一点主要体现在积极财政(加强基建、扩大赤字)和稳健货币政策上。从具体数字上来看,我们统计了国家发改委从2018年7月至今所批复项目的投资总额,为1.33万亿,环比增长139%。这一波基建托底力度是强于上一波的,也是超出大家预期的。

在金融数据方面,1月社融增量和新增人民币贷款双创历史新高,M2出现见底回升迹象。根据央行公布的1月份社融统计数据显示,1月份新增人民币贷款3.23万亿元,创历史新高;1月社融增量更是达到4.64万亿元,超出市场预期。

我们在2019年1月8日发布的2019年年度策略《动之徐生》中提出“不可能的通缩与可能超预期的业绩”,我们认为市场对全球及中国经济进入衰退的担心可能是过度了。我们认为全球经济放缓是一个周期性的渐进式放缓,而不大可能是衰退式下滑或危机式下滑。从IMF以及世界银行对2019年全球预测来看,也是认为全球经济是扩张放缓,而不是进入衰退。2019年,全球经济运行将进一步证实市场的担心是过度的。

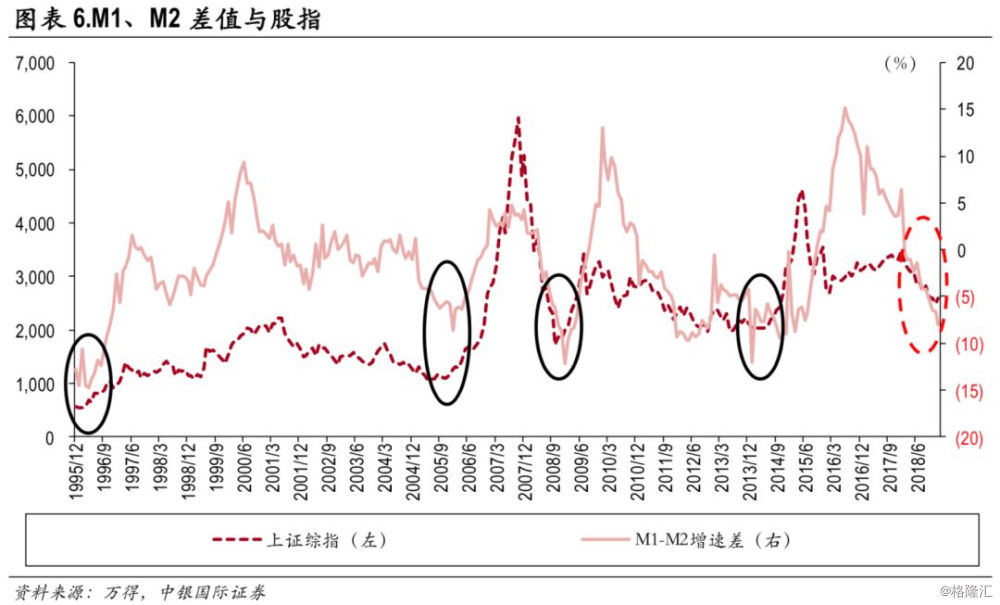

值得关注的是M1、M2增速的差值与股指有着明显的正相关关系,当M1-M2增速差处于阶段性底部时,之后股市往往触底回升。M1增速减去M2增速差值,与同期上证综指PEARSON相关系数高达0.41。当M1增速-M2增速处于一个阶段性底部并开始回升后,上证综指往往也会开始进入下一波牛市。这在大周期中尤为明显。1995年、2006年、2009年、2014年开始的牛市行情都是如此。

为什么M1增速与M2增速差值会与股指呈现正相关关系呢?我们知道,M1包括现金加活期存款,M2包括M1加城乡居民储蓄存款、定期存款和其他存款。当信贷投放扩张或企业经营状况边际改善的时候,企业活期存款弹性更高、回升速度更快,因此M1增速可能大于M2增速,同时居民消费倾向的增强使得居民储蓄存款部分转为企业活期存款也可能导致M1增速快于M2增速。无论是何种情况,M1增速大于M2增速都很可能是经济边际改善的表现,因此股指往往也随之有所表现。

当前M1-M2增速差值已经下降到-8%,是2016年以来的阶段性底部,未来是否会震荡回升?2016年以来M1与M2增速差值从高位15%一路回落到-8%,相差23个百分点。而从历史经验来看,两者增速差值低于-8%的情况是难以长期持续的,一般会在未来一到两年触底回升,而之后则往往跟随者一波股市修复行情的来临。

市场研判:核心风险逐步缓解,宏观经济或好于预期,A股仍具有中期配置价值。1月以来中美贸易谈判、出口数据、金融数据以及中央政策显示经济、流动性将明显好于我们预期,我们认为,随着客观数据的改善、市场可能还将继续估值回归。无论是从股债资产的相对吸引力来看,还是M1与M2增速的剪刀差来看,权益资产都可能接近大周期的拐点。

风险提示:经济下行超预期,贸易战形势恶化

正文

一、政策托底力度超预期,一月经济数据好转

国家发改委基建项目审批投资从去年下半年至今环比增长139%。从去年下半年开始,一直到12月中央经济工作会议,政策的主基调都是适当对冲经济的下行压力,这一点主要体现在积极财政(加强基建、扩大赤字)和稳健货币政策上。从具体数字上来看,我们统计了国家发改委从2018年7月至今所批复项目的投资总额,为1.33万亿,而在此之前的12个月发改委所批复项目的投资总额仅5500亿元,环比增长139%。这一波基建托底力度是强于上一波的,也是超出大家预期的。

在金融数据方面,1月社融增量和新增人民币贷款双创历史新高,M2出现见底回升迹象。根据央行公布的1月份社融统计数据显示,1月份新增人民币贷款3.23万亿元,创历史新高;1月社融增量更是达到4.64万亿元,超出市场预期。

我们在2019年1月8日发布的2019年年度策略《动之徐生》中提出“不可能的通缩与可能超预期的业绩”,我们认为市场对全球及中国经济进入衰退的担心可能是过度了。我们认为全球作为一个经济体,消费是核心,这又从根基上取决于失业率水平。低失业率决定了消费的稳健。那么全球经济放缓,就是一个周期性的渐进式放缓,而不大可能是衰退式下滑或危机式下滑。从IMF以及世界银行对2019年全球预测来看,也是认为全球经济是扩张放缓,而不是进入衰退。2019年,全球经济运行将进一步证实市场的担心是过度的。中国也是如此。

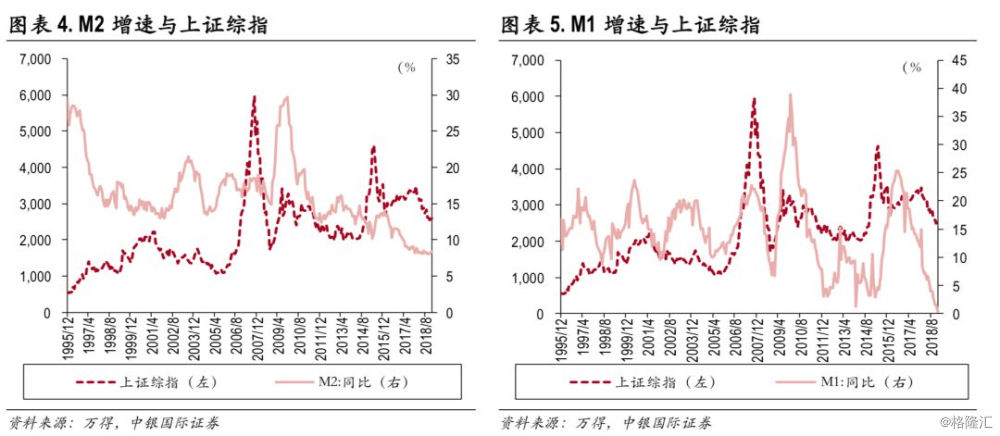

我们统计了1995年至今M1、M2增速及上证综指之间的关系。单从M2增速来看,1995年至今其与上证综指的PEARSON相关系数为-0.3,但是不同阶段差异较大。单从M1增速来看则与上证综指有一定正相关关系,PEARSON相关系数为0.14。

值得关注的是M1、M2增速的差值与股指有着明显的正相关关系,当M1-M2增速差处于阶段性底部时,之后股市往往触底回升。我们用1995年至今的同期M1增速减去M2增速,得到其增速差值,并与同期上证综指进行对比,其PEARSON相关系数高达0.41。当M1增速-M2增速处于一个阶段性底部并开始回升后,上证综指往往也会开始进入下一波牛市。这在大周期中尤为明显。可以看到,1995年底的M1-M2增速从-15%一路回升到0以上,1995年底开始牛市也随之而来。同样地、2005年底M1与M2增速差也从-8%开始大幅回升,对应2006-2008年的一波牛市行情。2008年底,M1与M2增速差再次降低到-10%以下,但很快触底回升,对应2009-2010年的一波行情。最近一次大周期是在2013年底,M1增速-M2增速再次跌落到-10%以下,之后震荡回升,而上证综指也在2014年开始修复。

为什么M1增速与M2增速差值会与股指呈现正相关关系呢?我们知道,M1包括现金加活期存款,M2包括M1加城乡居民储蓄存款、定期存款和其他存款。当信贷投放扩张或企业经营状况边际改善的时候,企业活期存款弹性更高、回升速度更快,因此M1增速可能大于M2增速,同时居民消费倾向的增强使得居民储蓄存款部分转为企业活期存款也可能导致M1增速快于M2增速。无论是何种情况,M1增速大于M2增速都很可能是经济边际改善的表现,因此股指往往也随之有所表现。

当前M1-M2增速差值已经下降到-8%,是2016年以来的阶段性底部,未来是否会震荡回升?2016年以来M1与M2增速差值从高位15%一路回落到-8%,相差23个百分点。而从历史经验来看,两者增速差值低于-8%的情况是难以长期持续的,一般会在未来一到两年触底回升,而之后则往往跟随者一波股市修复行情的来临。

市场研判:核心风险逐步缓解,宏观经济或好于预期,A股仍具有中期配置价值。1月以来中美贸易谈判、出口数据、金融数据以及中央政策显示经济、流动性将明显好于我们预期,我们认为,随着客观数据的改善、市场可能还将继续估值回归。无论是从股债资产的相对吸引力来看,还是M1与M2增速的剪刀差来看,权益资产都可能接近一个大周期的拐点。

三、市场重要变化:涨停比大幅上升,成交量剧增

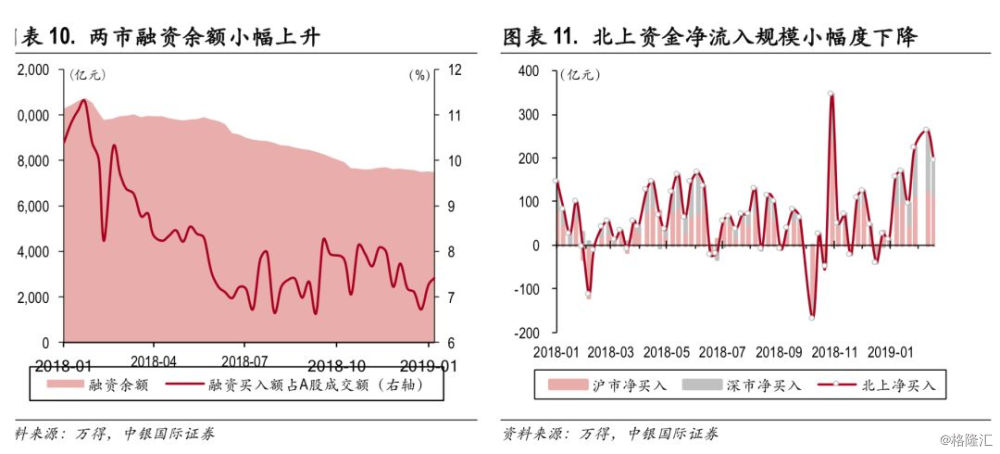

场内杠杆小幅上升,融资余额环比上升3.25%。场内杠杆资金方面,截至2月22日,两市融资余额来到了7517.7亿元,前值7280.93亿元,环比(+3.25%)。融资买入成交额占全市场成交占比为9.31%,环比(+0.17%)。

北上资金小幅净流入。上周陆股通合计净流入194.81亿元(前值263.72亿元),海外资金净流入规模显著加大。分市场来看,沪股通深股通双双净流入。具体地,沪股通净流入114.05亿元(前值128.28亿元);深股通净流入80.76亿元(前值135.44亿元)。

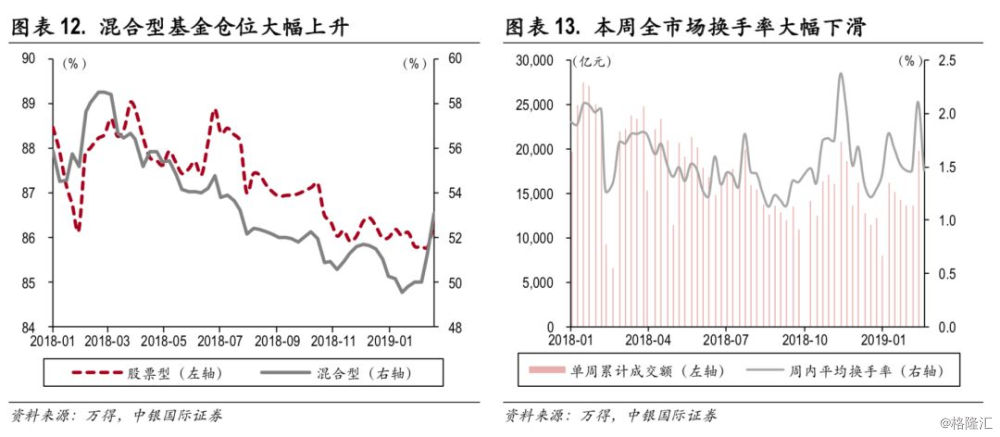

股票型基金仓位上升,混合型基金仓位上升。机构仓位方面,本周权益型基金仓位并未随着市场的反弹普涨。具体地,股票型基金最新仓位86.34%(环比+0.56%);混合型基金最新仓位53.09%(环比+1.83%)。本周股票市场呈现小票活跃行情,并不是当前机构重仓的板块。

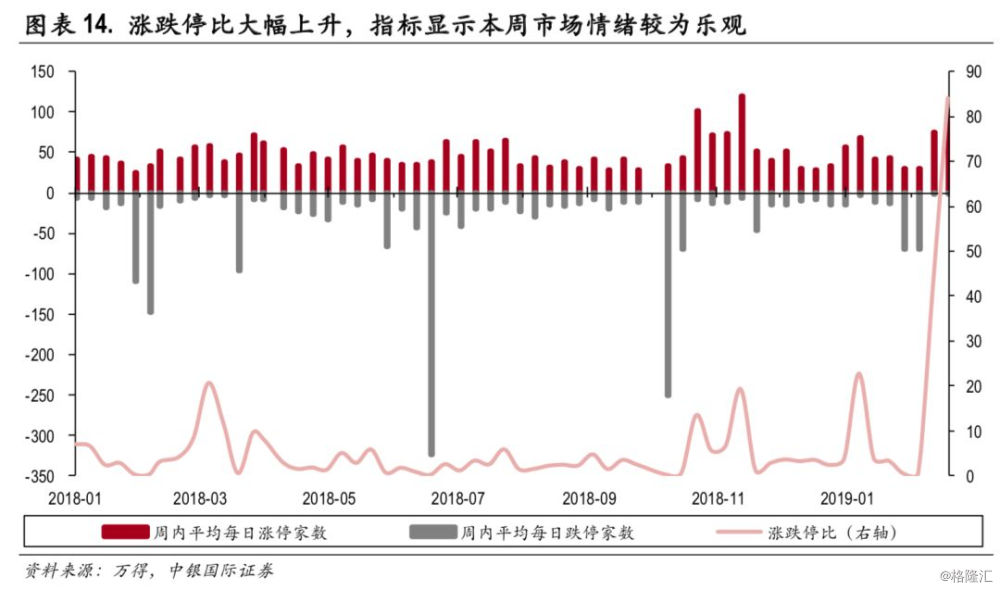

当周市场换手率大幅上升至1.47%,涨跌停比例大幅上升至84。本周市场成交情况活跃度大幅回落。市场单周累计成交额13625.81亿元(前值19876.49亿元),环比(-4.88%);全市场自由流通换手率小幅回落,下降至1.47%(前值2.11%),环比下降-0.06个百分点。打板情绪方面,涨跌停比例大幅上升。全周市场涨跌停比上涨至84(前值42),上升42,全周涨停家数远多于于跌停家数,市场上出现了不少支带动人气的连板个股。

四、宏观重要变化:1月PPI继续回落至28个月新低

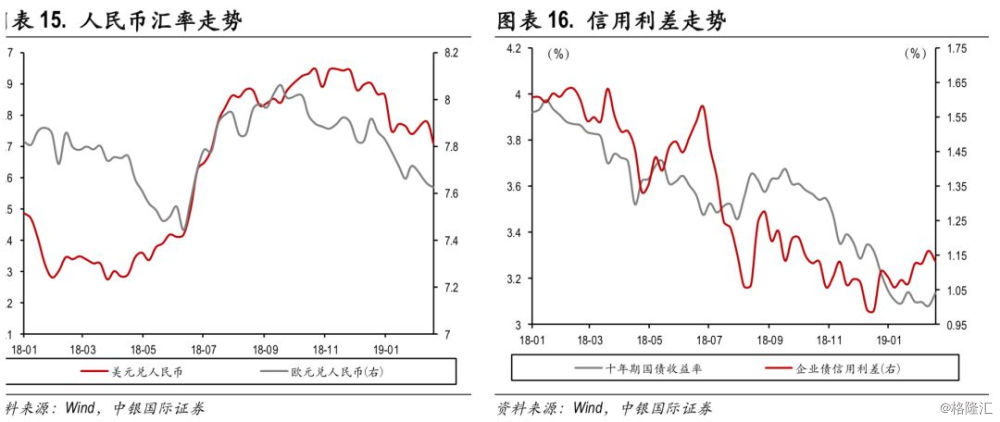

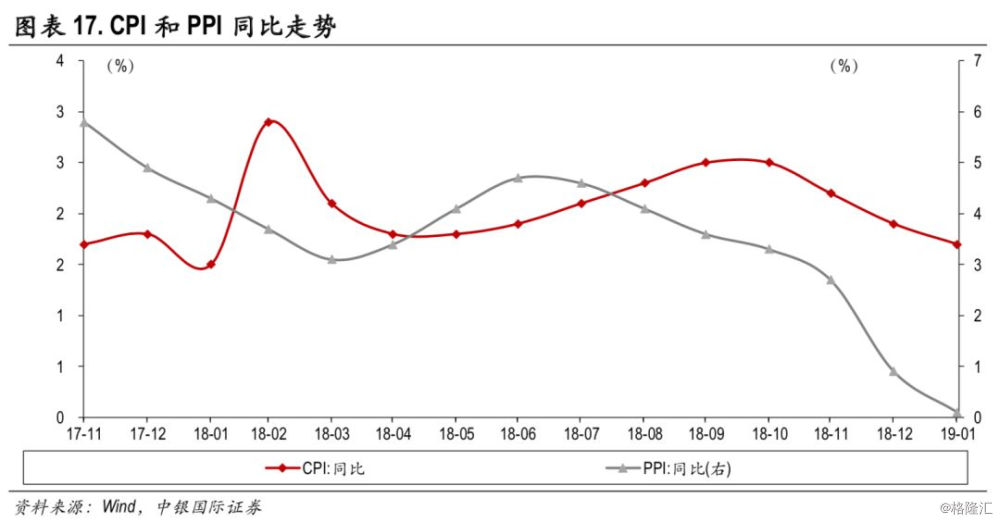

本周,美元兑人民币汇率报6.71,人民币对美元较上一周升值1%。欧元兑人民币报7.62,人民币对欧元升值0.2%。十年期国债收益率上涨5..7个BP,报3.14。信用利差走窄3.1个BP。1月CPI同比增1.7%,创1年新低,预期1.9%,前值1.9%;1月PPI同比增0.1%,为28个月新低,预期 0.3%,前值0.9%。

五、行业重要变化:电厂耗煤需求持续上扬

上游能源方面,原油价格上涨5.1%,价格持续上扬,EIA全美库存增加0.8%,煤炭现货价格上涨1.1%,电厂耗煤需求延续上扬趋势,大涨22.9%,秦港库存下降0.9%;中游材料方面,铜价涨3.1%,金价涨1.9%,新能源持续弱势,钢铁价格微跌0.5%,水泥价格指数下跌1%,持续弱势局面,玻璃价格稍有回升,化工品价格中,PTA期货下跌0.6%,天然橡胶基本维持前值,重质纯碱下跌0.5%,尿素下跌0.5%。

风险提示

经济下行超预期,贸易战形势恶化。