下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张忆东

来源: 张忆东策略世界

投资要点

一、中国经济政策转向宽松、联储主席言论转鸽推动近期A股和港股反弹。我国宏观调控基调从前三季度的紧缩转向宽松,风险偏好改善。美联储鲍威尔鸽派言论后,美国国债收益率下行,美元指数由升转为横盘,海外风险弱化。

二、展望:短期反弹有望延续,但空间有限,追高有风险,年底还要小心。

2.1、G20中美领导人对贸易战叫了“暂停”,短期提振港股市场的风险偏好。未来三个月贸易战维持现状而非继续恶化,有助于降低中国经济硬着陆风险。

2.2、G20中美领导人会谈的成果显示,中国推进市场化改革开放是解决问题的金钥匙,换句话说,中国大放水、刺激房地产的“老路”将不再是必选项,中国对冲经济下行的宽松是“小放水、放活水”。根据《一溪流水泛轻舟1)在政策环境改善的核心在于更重视市场化的力量,放松管制、激发市场活力,不是“大水漫灌”而是“一溪流水滋润万物”。2019年科技创新型企业、民营企业、中小微企业将迎来流动性环境的显著改善;财政政策突出减税降费。2)参考80年代里根新政,中国重塑市场化增长方式有助于从高增长转向高质量。

2.3、中期仍需警惕基本面下行,通过影响权重股业绩而压制大盘反弹空间。随着贸易战暂时缓解,中国经济政策将避免重蹈2008年底那种的过度刺激,因此,未来几个季度经济周期性下行的趋势仍将延续。11月PMI已下降至50,已经处于繁荣和衰退的临界点上,需求、生产、价格回落,库存被动上升。

2.4、海外风险虽然暂时释放,但仍要警惕12月美联储加息、欧央行缩表风险。美国加息目前并未结束,叠加欧美央行的缩表,海外流动性依然有紧缩风险。

三、投资策略:指数仍是螺蛳壳里做道场,防守反击、聚焦结构行情方为上策

3.1、情绪改善PK基本面下行风险,螺蛳壳里做道场,A股机会多于港股。基本面下行压制权重股;政策宽松和贸易战风险下降,夯实A股和港股的中长期底部;长线资金入场提供支撑。流动性改善和市场化改革,驱动主题行情。

3.2、短期风险偏好提升带来的反弹机会:中资海外美元债、金融、贸易战相关的(油气油服、5G、纺织服装、航空、汽车等),但不要追高,要有安全边际。

3.3、中期聚焦政策红利找“阿尔法”,精选A股和港股机会。思路一:聚焦于刺激内需、减税和放松管制等政策红利,看好5G、医药、油气油服、新能源、建筑、军工等。思路二:立足长线逢低布局金融、消费等传统核心资产。

风险提示:欧美日发达市场股市可能补跌调整、中国经济下行风险

—●●●●—

报告正文

—●●●●—

1、中国经济政策转向宽松、联储主席言论转鸽推动近期A股和港股反弹

11月以来国内外因素共振,推动A股和港股联袂反弹。恒生指数从10月底低点到11月29日高点反弹了9.7%,表现最好的资讯科技行业指数涨幅达到了19.5%,消费者服务业、地产建筑业也反弹了10%以上。

国内,宏观调控政策转向宽松,连续出台政策力图改善民营企业融资环境,降低经济失速风险,也推动了相关行业的反弹;股市政策积极,优化回购、并购重组政策,股权质押纾困基金落地,提升A股风险偏好。

海外,鲍威尔及其他联储官员的言论从鹰派转向偏鸽,降低了投资者对于2019年联储加息频率的预期,美国国债收益率下行,美元指数从强势上升转为横盘震荡,海外风险弱化。

鲍威尔措辞变化:10月初讲话表示,距离“中性利率”还有很远;11月29日鲍威尔表示目前利率接近“中性”利率。从联邦基金利率期货反应的加息预期来看,现在至2019年底还将加息3次的概率从10月底32.3%降到了22.5%,仅再加息2次的概率从28.1%提升到38.1%。

美国国债收益率下行,2年期国债收益率从2.98%下行至2.8%,10年期国债收益率从3.24%降至3.01%。美元指数也进入盘整阶段,新兴市场风险有所弱化。

2、展望:短期反弹有望延续,但空间有限,追高有风险,年底还要小心

2.1、G20中美领导人对贸易战叫了“暂停”,短期提振港股市场的风险偏好

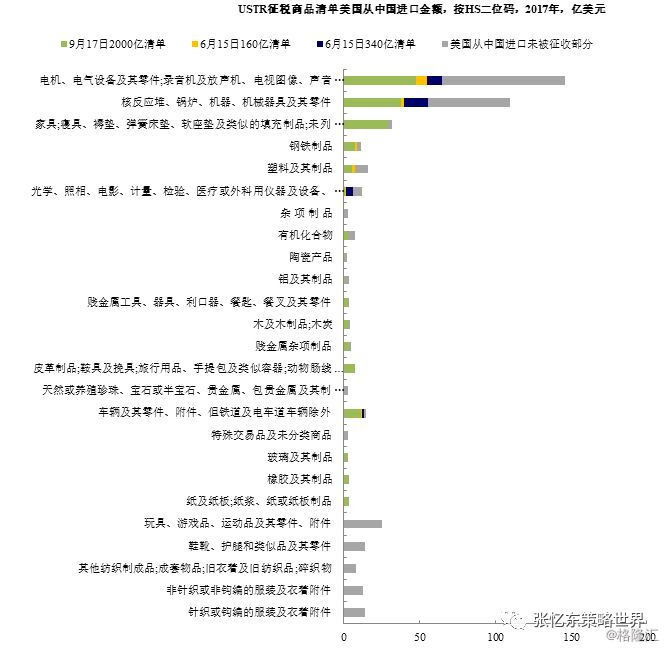

未来三个月贸易战维持现状而非继续恶化,有助于降低中国经济硬着陆风险。据新华社报道,中美同意“自明年1月1日起停止进一步加征关税。此外,中国和美国将加紧谈判,争取取消所有附加关税”。贸易战不再升级,一方面,降低中国经济硬着陆风险,另一方面,对于全球贸易和经济都是利好,提升美股、新兴市场以及全球金融市场的风险偏好。因此,港股短期反弹有望延续。

图表5:USTR征税商品清单

2.2、G20中美领导人会谈的成果显示,中国推进市场化改革开放是解决问题的金钥匙

国务委员兼外交部长王毅向中外媒体介绍中美元首会晤情况,“双方就如何妥善解决存在的分歧和问题提出了一系列建设性方案。中方愿意根据国内市场和人民的需要扩大进口,包括从美国购买适销对路的商品,逐步缓解贸易不平衡问题。双方同意相互开放市场,在中国推进新一轮改革开放进程中使美方的合理关切得到逐步解决。双方工作团队将按照两国元首达成的原则共识,朝着取消所有加征关税的方向,加紧磋商,尽早达成互利双赢的具体协议。”

G20中美领导人会谈的成果显示,中国推进市场化改革开放是解决问题的金钥匙。换句话说,中国大放水、刺激房地产的“老路”将不再是必选项,中国对冲经济下行的宽松是“小放水、放活水”。

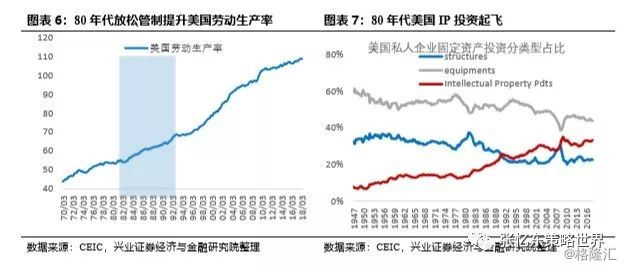

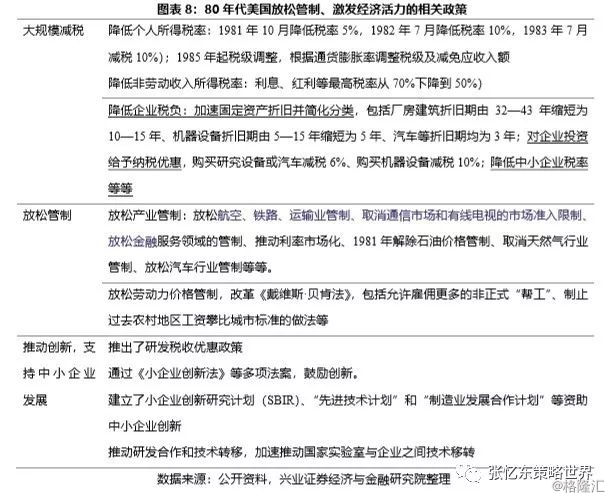

如我们在《一溪流水泛轻舟》中所论述:此轮政策环境改善的核心在于更重视市场化的力量,放松管制、激发市场活力,不是“大水漫灌”而是“一溪流水滋润万物”。2019年科技创新型企业、民营企业、中小微企业将迎来流动性环境的显著改善;财政政策突出减税降费。参考80年代里根新政,中国重塑市场化增长方式有助于从高增长转向高质量。

2.3、中期仍需警惕基本面下行,通过影响权重股业绩而压制大盘反弹空间

随着贸易战暂时缓解,中国经济政策将避免重蹈2008年底那种的过度刺激,因此,未来几个季度经济周期性下行的趋势仍将延续。

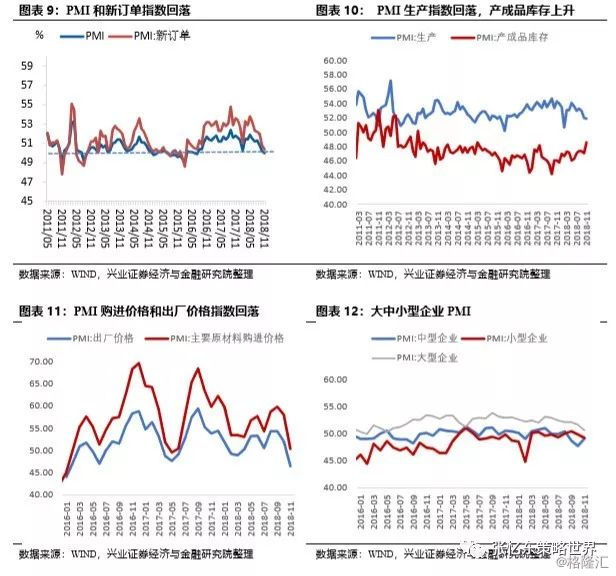

11月PMI下降至50,已经处于繁荣和衰退的临界点上。从主要分项来看,需求回落,生产回落,价格回落,库存被动上升。新订单指数50.4,较上月下降了0.4;生产指数51.9,较上月下降0.1;购进价格指数从10月58大幅下降至50.3,出厂价格指数从52下降至46.4;产成品库存从47.1上升至48.6。

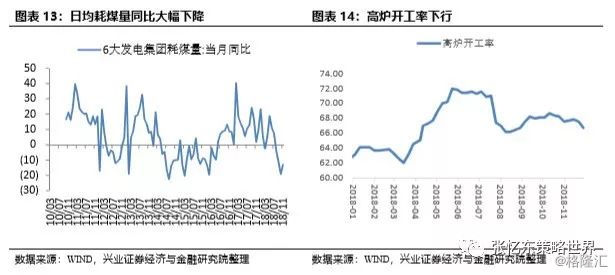

高频数据和PMI反应的趋势相一致。6大电厂日均耗煤量同比下降12%;高炉开工率持续下行。

2.4、海外风险虽然暂时释放,但仍要警惕12月美联储加息、欧央行缩表风险

美国加息目前并未结束,叠加欧美央行的缩表,海外流动性依然有紧缩风险。首先,即使按照最新的联邦基金利率期货所反应的预期,现在至2019年底还将加息2-3次,继续抬升全球资金成本。第二,美联储的缩表进程继续推进,加上2018年底前欧央行将结束QE,美欧日三大央行的总资产同比2019年极有可能转负,这意味着全球流动性的继续收紧。

中期,美股有进一步走熊的风险,继续压制以全球配置型资金主导的新兴市场股市。首先,2019年美国经济和企业盈利增速放缓的概率大。2017年全球经济共同复苏为美国经济增长提供了重要的推动力,2018年美国以外的其他经济体增长已显疲态。财政政策刺激的作用消退之后,美国经济增速有回落压力。其次,历史经验显示,每次加息周期的影响从量变到质变时,利率持续上升的累积效应最终会伤害美股。

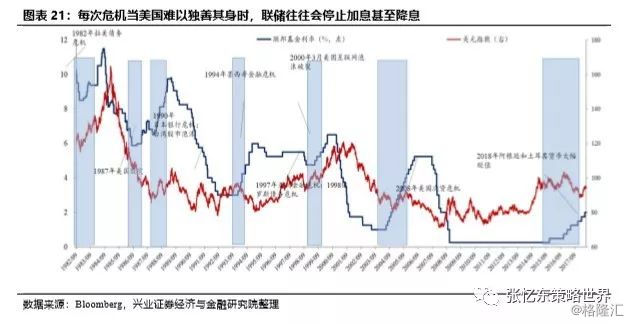

危中有机,每次美国经济和股市遭遇下行压力时,联储往往都会停止加息甚至降息。在海外风险进一步释放之后,一旦美国货币政策开始调整,那么,海外流动性将迎来改善的转机,有助于避险资产和新兴市场反弹。不过,这大概率要等到明年中期。

3、投资策略:指数仍是螺蛳壳里做道场,防守反击方为上策

3.1、情绪改善PK基本面下行风险,螺蛳壳里做道场,A股机会多于港股

短期,贸易战的转机改善市场情绪,推动反弹行情走的更远一些。中期,指数大概率仍是底部徘徊,螺蛳壳里做道场。1)基本面下行的压力仍在,宏观相关性较强的指数权重股盈利有下行压力,从而压制股价。2)政策宽松和贸易战风险下降,降低经济失速风险,有助于夯实A股和港股的中长期底部。3)中国资产走向全球配置舞台的中央,长线资金入场提供支撑。

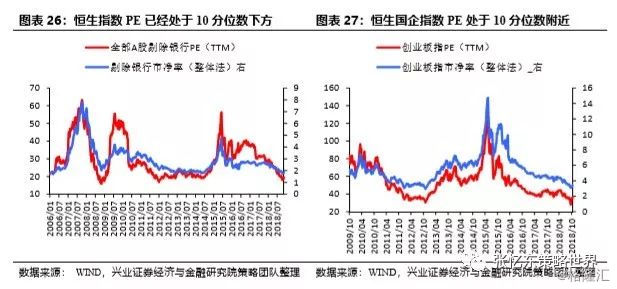

流动性改善和市场化改革,驱动主题行情,A股机会多于港股。A股受国内流动性改善影响更大,而港股受到海外流动性环境和基本面的负面影响较大;政策红利对于A股的投资者结构更有影响力;A股的中小盘股成交远比港股活跃。AH溢价率回到了自2016年沪深港通较为活跃之后的底部区域,H股权重股的价格吸引力相对于A股有所弱化。

3.2、短期博弈风险偏好提升带来的机会,中期聚焦政策红利找“阿尔法”

短期博弈风险偏好提升带来的机会。

1)中资海外美元债。收益率很高,民企高达10%以上,国企也普遍6%左右甚至更高,隐含太高的风险溢价,对于企业债务违约和人民币贬值过度担忧和反应。短期受益贸易战暂时休战,对于中国资产的担忧降低,中期受益流动性宽松,信用风险下降。

2)金融。低估值,叠加阶段性贸易战休战导致系统性风险下降,但是,要当心四季度和明年上半年盈利下行的压力,不建议在反弹中追高。

3)贸易战相关的行业,包括油气油服、5G、纺织服装、航空、汽车等,但是不要追高,要有安全边际。

中期,聚焦政策红利找“阿尔法”,精选A股和港股机会。

选股思路一:基本面受益于刺激内需、减税和放松管制等政策红利,看好5G、新能源、油气油服、医药、建筑、军工等。

5G:2018下半年4G扩容逆转,“淡季不淡”;2019下半年5G启动势在必行。根据兴业证券通信行业研究员的估计,2019年中之后,我国人均DOU将逐步接近于10GB,届时4G网络在核心城市将面临很大的流量压力,5G较大规模的建设势在必行。

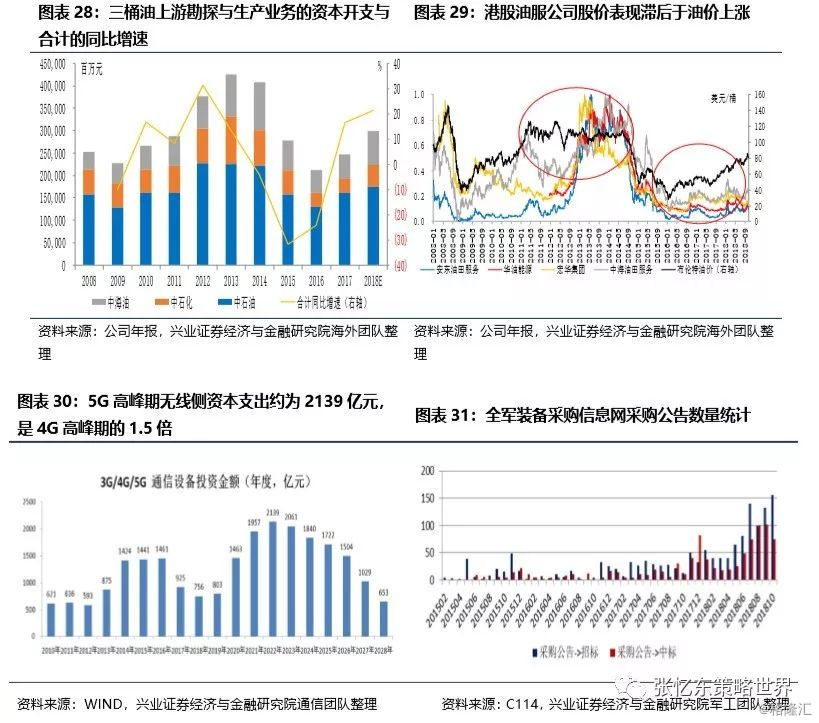

油服产业链:行业景气度高,尚处周期复苏的前半程。中国油服公司同时受益于油价中枢回升和政策支持。国家政策对原油和天然气自产定下高目标,三桶油对计划的2018年上游业务的资本开支已经大幅回升。中国油服公司基本面开始好转,估值仍处较低水平。

医药:长期景气高业绩稳健而估值下行,具有研发实力和多维度竞争优势的大白马在当前为性价比高的确定性机会。一线大白马之外,细分赛道龙头通过规模效应、品牌优势、独家产品等构建出高壁垒,具有更高的成长性,有望通过消除预期差贡献更大弹性。创新板块在行业重塑过程中占据优势地位,仍是接下来一年热点。

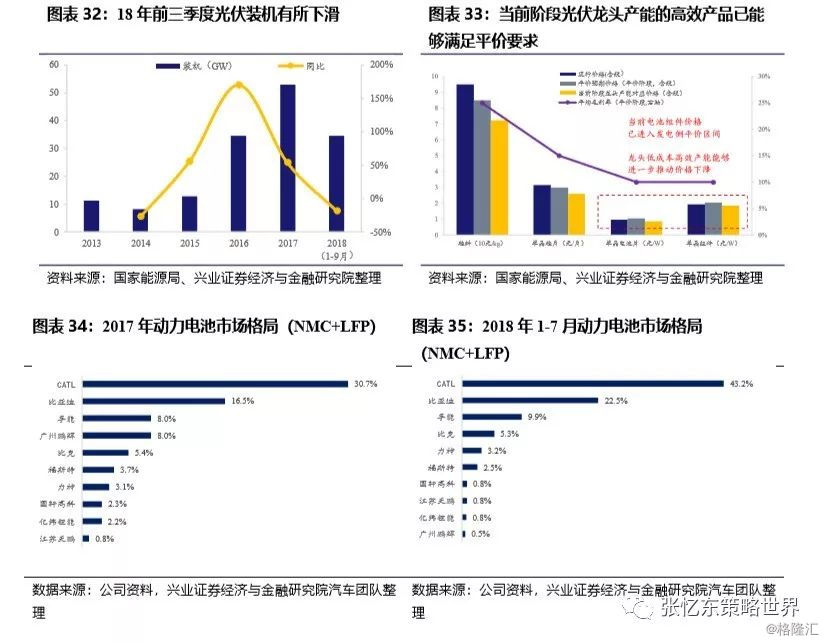

新能源:光伏板块,18年政策消化期,需求端“内忧外患”,19年步入平价切换期,即将迎来“内外齐升”。行业至暗时刻已过,龙头逆势扩张高效产能叠加小厂出清,龙头盈利能力有望修复。风电板块,18年需求回暖,19年有望迎来抢装,龙头公司在手订单创新高,行业持续景气。

军工:行业需求来自强军武器装备建设刚需,具备较强的计划性和极高的长期成长确定性。横向对比看,军工股在经济下滑周期中始终具备较强的相对超额收益表现。

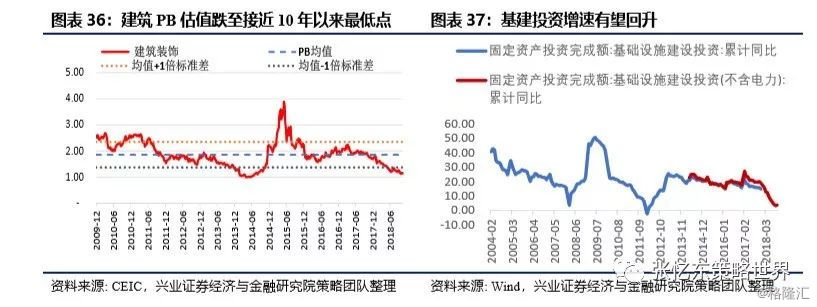

建筑:建筑估值处于历史低位,流动性改善,以及基建回暖的预期,推动建筑股龙头的机会。

选股思路二:聚焦传统核心资产,立足长线思路选股

2019年国内外基本面的“冷风”继续压制传统蓝筹股行情,难有指数型大行情,更多是低位波动,适合依据均值回归进行逆向投资。建议立足长期基本面逻辑,逢低布局短期受压制的保险、消费等低估值核心资产。

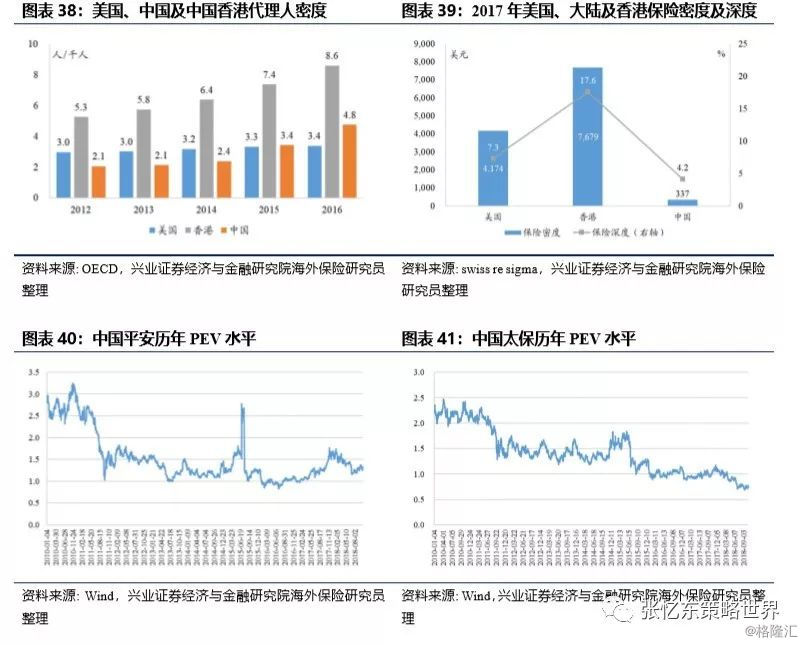

保险:1)短期看,上行不易,利率下行周期压制保险公司估值,PEV估值已经处于历史底部,但由于保险股2018年的相对收益较大,一旦2019年开门红不达预期仍有被抛售风险。2)中期看,保险行业仍处于转型阵痛期,监管政策改变,龙头公司竞争力提升,寿险行业中的前五大公司占原保费收入的比例56.1%,较2017年底上升了3.9个百分点,较2016年底上升了6.8个百分点;3)长期看,中国保险业开始处于高速成长阶段,值得长线资金逢低布局。

消费:1)消费品需求端仍然较稳定,中国特色品牌消费品龙头容易受到海外长线投资者的追捧。2)市场竞争格局改善,有利于品牌龙头企业市占率和盈利能力。3)消费板块的非周期性更有望受到防御资金的青睐。

4、风险提示

欧美日发达市场股市可能补跌调整、中国经济下行风险。