下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

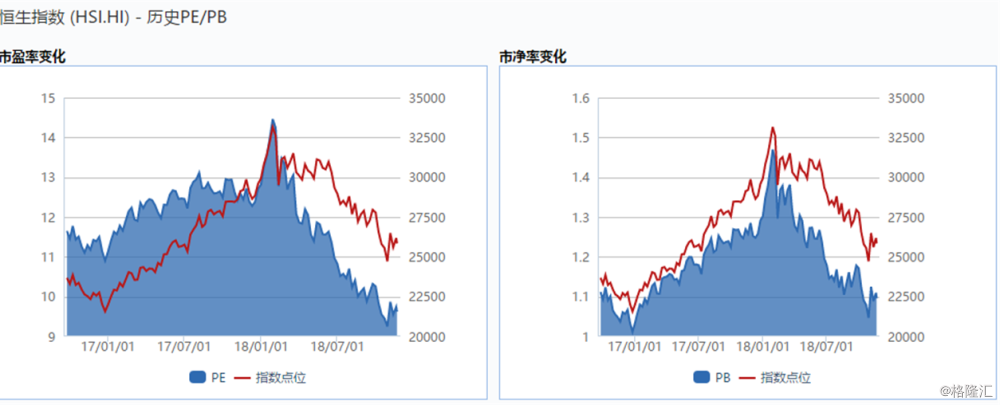

今年港股在大市环境不佳下表现的虎头蛇尾,除了一月创下新高外,其他几月基本上都是一路回调。截至目前,港股年度跌幅已经超过13%。而随着指数走低,其估值也不断下降,截至目前恒指滚动PE已经不到10倍,处在历史较低位置。

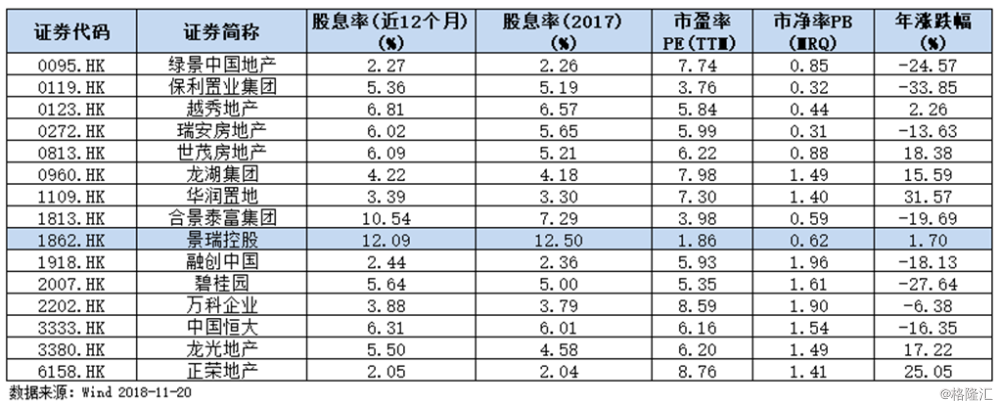

聚焦到板块方面,港股内房股去年可谓是大热门,而今年随着牛市行情不再,该板块也接连下挫,估值大幅回调。遥想去年板块内个股14、15倍的估值屡屡可见,如今超过10倍估值的标的却已经屈指可数,大部分基本维持在5-8倍的水平。

从行业基本面来看,在房住不炒外加棚改收紧、金融去杠杆的政策压力及房产税出台预期、取消预售制等一系列利空因素影响下,今年市场整体情绪表现较为悲观。

而在具体数据方面,不论是宏观经济数据和还是房地产行业数据今年来也均呈现下滑之势。国家统计局数据显示,1-10月份,全国房地产开发投资同比增长9.7%,增速比1-9月份回落0.2个百分点;全国商品房销售面积同比增长2.2%,增速比1-9月份回落0.7个百分点;全国商品房销售额增长12.5%,增速比1-9月回落0.8个百分点。销售、投资、开工、拿地增速全线回落,金九银十表现亦不及预期,总体而言在宏观调控下整个行业景气降温的趋势依旧明显。

不过随着市场逐步探底,政策宽松预期也开始不断强化,市场近期呈现转暖之势。从二级市场来看,11月以来内房板块涨幅已经超过一成,探底回升趋势明显。而从市场消息来看,北京、广州、杭州、武汉、南京等多个城市房按揭利率出现了松动,还有一些城市例如上海、深圳,虽然按揭利率虽然没有出现明显松动,但放款速度加快。市场由此预期信贷资金的宽松有望再次助推房企迎来新的销售热潮。

实际上如若从更宏观的角度看,随着过去几年房地产行业去库存之后,目前房地产行业整体也已经处在了库存低位,整个板块仍然有较强的增长韧性,而在业绩确定估值低位的情况下,板块仍然具有较强的吸引力。而一系列迹象也正表明,投资内房板块最困难的时刻已经过去。

在这样一个时点,笔者建议更应该更注重那些销售预期强、业绩增长有保障,股息率也有吸引力的房企,在一众房企中,景瑞控股无疑是一个值得一看的标的。

对此次笔者从以下几个方面来阐述:

1、销售持续强劲 利润增长有保障

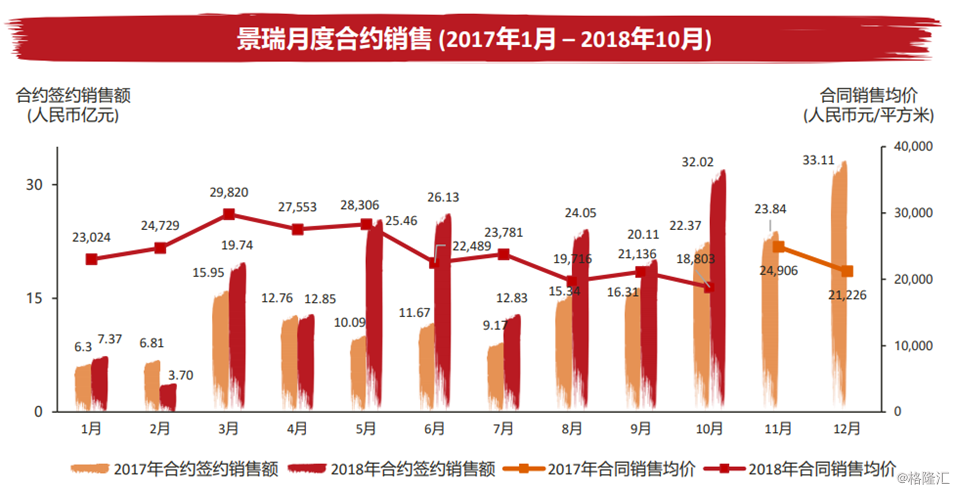

从公司最新销售数据来看,截至2018年10月31日止10个月,景瑞控股累计合约签约销售额(连合营企业及联营企业的销售额)约为184.26亿元,同比增45.34%;合同销售面积约为80.73万平米,合同销售均价约2.28万元/平米。

从销售增长势头来看,景瑞可以说保持着狂飙突进的姿态,截至目前公司合约销售增速水平甚至远超部分龙头房企,发展势头可谓强劲。

值得一提的是,这里面公司的合同销售均价也持续维持在高位水平,而近年来公司合约销售均价呈现快速上扬之势,两年内几乎翻了逾一倍。合约销售均价的持续提升也有力的带动了公司整体利润率的提高。

分析原因来看,这也与公司的拿地策略高度相关。自16年起景瑞加速对三四线城市的去化,专注于一二线核心城市形成布局,同时辐射周边的"机会型"城市。截至2018年中期,景瑞可售货值的97%在一二线城市。从人流和资金流因素来分析,布局这类城市,往往房价会更具增长潜力,而公司的产品在刚性需求带动下也有更大的溢价能力,公司项目的利润率也将有更坚实的保障。

2、公司持续回购 价值亟待释放

今年地产股整体下行,也让房企们在资本市场掀起了罕见的回购热潮。

分析原因来看,一方面与房企整体估值相对便宜有关,而另一方面地产企业的销售仍然维持高增长,确定的业绩增长也为后续股价带来了支撑,此时进场不仅能够提振股价增强市场信心,还有望增厚上市公司每股收益,提升分红水平,更好的回馈股东。

而从景瑞的情况来看,公司今年来回购动作可为不断,截至目前年初至今的回购数已经高达1844.7万股,占到了普通决议案通过时已发行股本的1.429%。值得注意的是,公司自10月以来,回购动作也开始变得更为频繁,十月至今回购次数已经超过6次,回购数额达到了近500万股,涉及金额更是超过一千万。

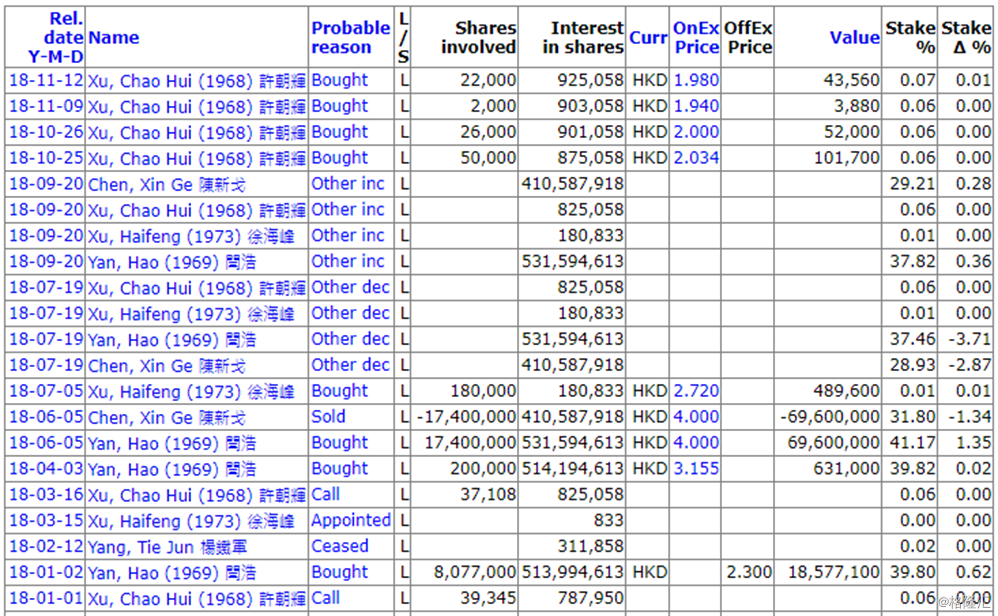

【景瑞控股(1862.HK)--股票回购】

除了公司回购外,公司大股东及高管的增持动作也屡屡可见,无论是4月初联席主席兼首席执行官闫浩大手笔增持20万股,亦或是7月执行董事徐海峰增持18万股,10月公司副总裁许朝辉累计增持10万,种种动作不难看出公司管理层也正在用实际行动积极发声为公司的未来投出信心票。

3、股息率高、估值低、安全边际足

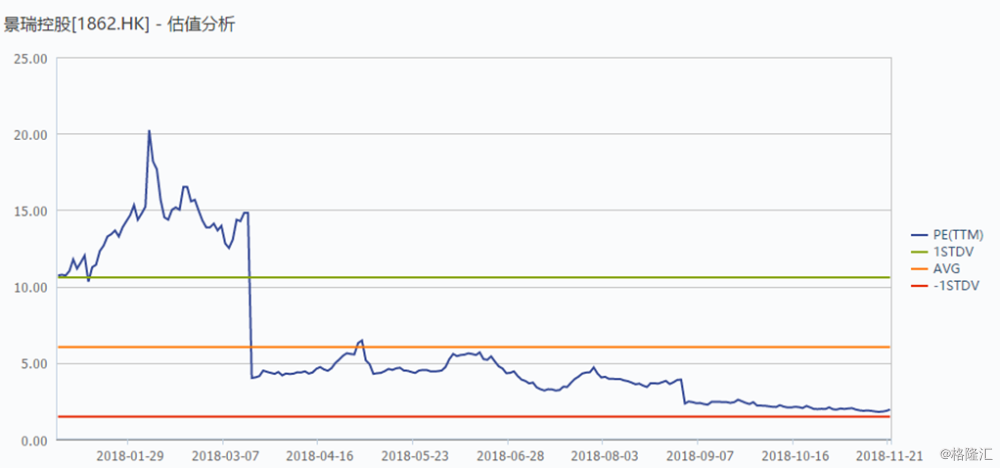

回顾景瑞今年在市场的表现,其实较之大部分房企表现要好很多,在内房股整体跌幅超一成的情况下,景瑞基本变幅不大,尤其是在今年上半年公司股价更是一路上行,前五个月区间涨幅一度达近130%。如今伴随着市场的持续调整,景瑞的估值在下半年后也出现大幅回落。

目前公司动态市盈率仅为2倍左右的水平,相比于行业内普遍6-8倍的区间仍然呈现较为低估的状态,值得注意的是,公司股息率表现在行业内可谓不俗,按照现时股价算去年股息率已经高达12%远远超过其他房企5%-6%的水平。而在从市净率水平来看,公司PB仅为0.62,处在破净状态。由上种种不难看出,公司估值已经具有充分的安全边际,不失为一直值得重点关注的内房股。