下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上周四备受关注的4+7城市带量采购结果公布,信立泰的氯吡格雷成功击败乐普医疗和原研药企赛诺菲,以58.2%的降价幅度中标(降幅是相比信立泰原品规的最低中标价计算得到)。

当天午后网传版中标结果流出后,乐普医疗直接跌停,而信立泰由于成功中标,收盘“仅”下跌5.34%。

那么,信立泰就真的高枕无忧了吗?带量采购对药企的影响究竟有多大?本文拟从信立泰的氯吡格雷这一个产品出发,希望以小见大,与各位读者一起思考带量采购对仿制药及整个药品行业的影响。

1

信立泰的发家利器

硫酸氢氯吡格雷片,是一种通过抗血小板凝集实现抗血栓的化学药,主要用于PCI手术的术前术中以及术后的预防血栓形成等场合。无论是在全球市场还是中国市场,氯吡格雷都获得过巨大的商业成功,其在专利到期前的全球销售额达到100亿美金,是昔日全球“药王”,目前中国市场也有近100亿元的年销售额,位居国内化学药销售额前列。

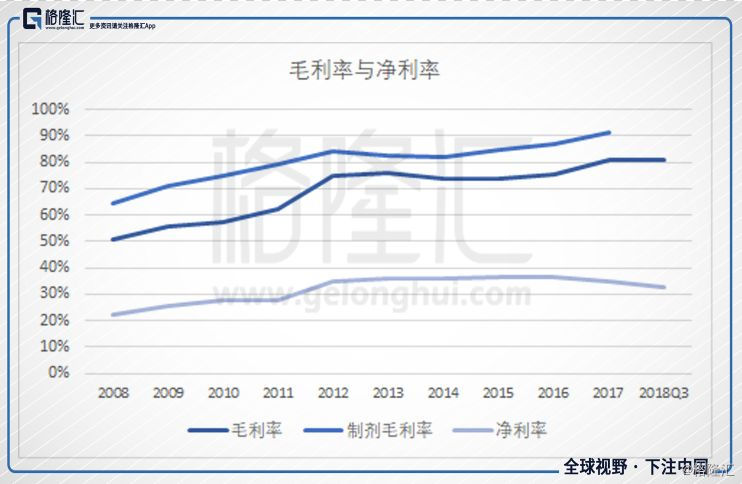

而信立泰的发家史也就完全依靠氯吡格雷。在过去的20年间,信立泰的营收从5亿增长至42亿,其中制剂产品的收入从不足4亿增长至34亿。由于制剂产品的毛利率长期维持在80%甚至90%以上,制剂的毛利也是公司毛利的主要来源,17年公司整体毛利33亿,制剂贡献31亿,制剂中最主要的就是硫酸氢氯吡格雷片。

数据来源:wind

自公司上市起,氯吡格雷就一直是公司占比最大的制剂,以17年为例,公司样本医院氯吡格雷销售额约7亿,按照4-5倍的放大倍数估算的话,估计信立泰的氯吡格雷在17年销售额达到近30亿,占公司制剂收入的绝大部分。

数据来源:东吴证券

公司上市至今的近20年里,基本一直靠氯吡格雷实现增长并维持超高的毛利率与净利率。

数据来源:公司公告

那么问题来了,氯吡格雷作为一个峰值百亿的重磅药,毛利率和净利率估计也分别高达90%、30%,按理说应该吸引无数药企争相参与其中。但是直到今日,在中国竟然还是只有三家企业能够生产销售氯吡格雷。笔者以为,也许正是良好的竞争环境使得信立泰的氯吡格雷能够成为30亿级大品种并保持极高的利润率,也使得信立泰的市值在过去十年间能够实现持续增长。

那么氯吡格雷为什么能拥有极好的竞争环境呢?带量采购下氯吡格雷的利润会受到多大的影响,竞争环境又会发生什么变化呢?

2

政策环境决定竞争环境

我们先回答第一个问题,正如我们经常吐槽医药行业就是一个政策市一样,一个药品的竞争环境在很大程度上也是与各个时期的药品政策紧密相关的,氯吡格雷也不例外。

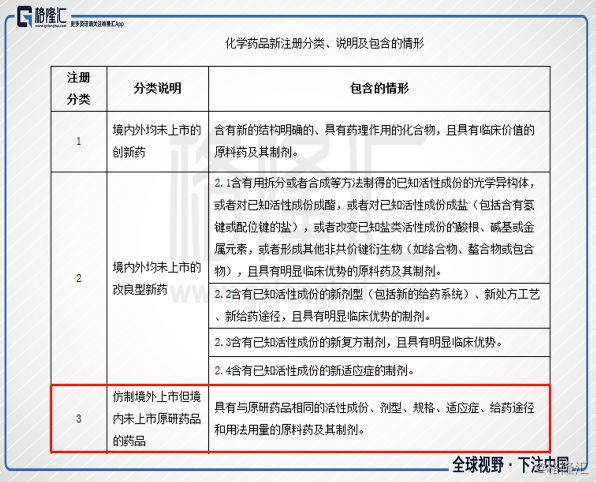

首先,氯吡格雷一出身就定位为创新药。

早期国家药监局对于新药的定义还不同于现在,信立泰的氯吡格雷属于原化学药注册分类中的三类新药(即国外已上市但是国内未上市的药品),信立泰也正是借此在当年的药品注册管理政策下获得了2000年-2008年的保护期。

而且,信立泰是在2000年9月1日拿到的氯吡格雷生产批文,而原研药企赛诺菲在中国的专利授权时间是2000年9月19日,也就是说,在当时专利法还不完善的大背景下,信立泰依靠“手速”还成功突破了赛诺菲的专利保护限制,比赛诺菲更早地进入了中国市场;同时由于赛诺菲的氯吡格雷专利保护,导致在接近12年的时间里,整个中国市场只有信立泰和原研药企赛诺菲竞争。

数据来源:国家药监局

注:上述图表内容节选自2016年的新化药注册分类,氯吡格雷按照现有的注册分类就属于仿制药,但在当年的标准下属于新药

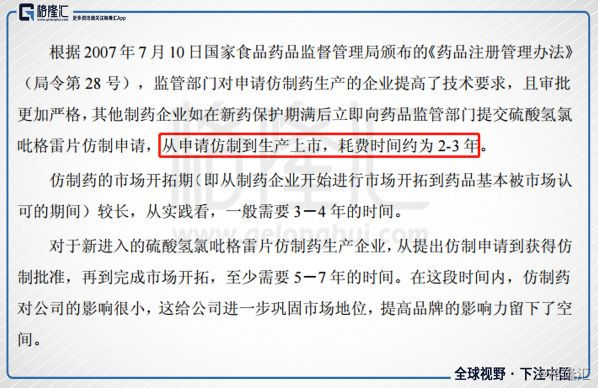

其次,专利到期后的氯吡格雷仿制药申报数量少、审批慢。

2007年,国内药监系统发生大地震,原药监局局长郑筱萸被判死刑,宣告上一轮药监系统“大跃进”式审批药品的时代彻底结束,仿制药极其宽松的审批环境一夜消失。似乎历朝历代的改革都存在矫枉过正的问题,药监系统也是如此,2007年之后的新任药监系统对药品的审批要求极为严格。据统计,“2007年到2009年基本没有新药批出,2009年-2013年化学药的批准数呈直线下降趋势,五年一共批准2663个文号,还不到当时市场文号总量的2%”。这也导致氯吡格雷的竞争环境被很大程度上“保护”起来,这一时期,只有河南新帅克(已被乐普医疗收购)的氯吡格雷在2012年获批上市,同年信立泰的75mg规格和300mg也获批上市。

数据来源:公司公告

2015年,前任药监局局长毕井泉上任后,药监系统开始围绕提高药品质量、鼓励创新药发展紧锣密鼓制定政策。其中,为了提高仿制药质量、严惩临床数据造假、解决大量药品注册申请批件挤压的问题,药监局在2015年7月22日组织开展临床数据自查核查,导致大量药企撤回了原来的申报。当时1622个已申报或进口的待审药品注册申请需要开展临床试验数据核查,引起医药板块大地震,许多药企主动撤回药品注册申请,一年时间里撤回以及公开不批准的受理号有1233个,占比高达86%。

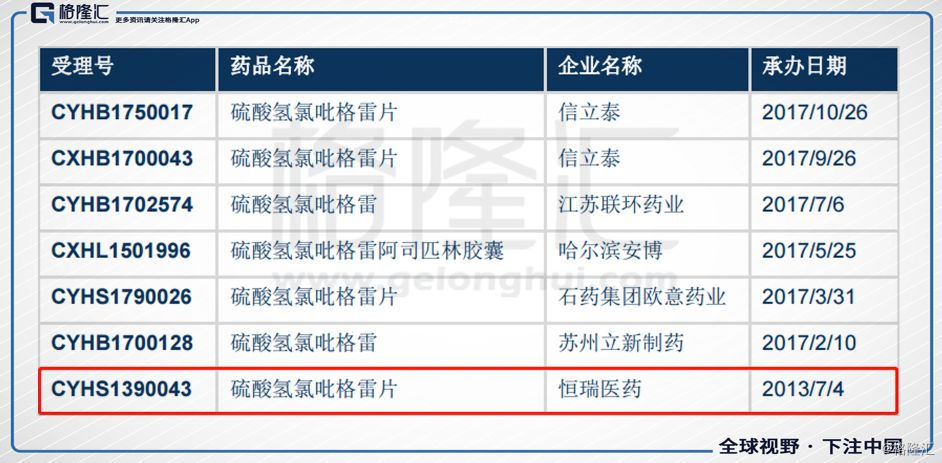

这一时期药品的申报也同样受到了很大的影响,客观上给信立泰在氯吡格雷的竞争环境带来了很大的帮助。比如,我们可以看到恒瑞医药早在2013年就拿到药监局下发的氯吡格雷的注册申报受理号,但是恒瑞却一直没有拿到生产批件。

数据来源:华创证券

总结以上信息,我们可以发现在2000年氯吡格雷上市后的近二十年间里,前十年信立泰凭借当年的二类新药政策获得保护期,后十年又受益于药监系统严格甚至滞后的药品审评政策环境,在很长的时间里信立泰都没有什么竞争对手,直到今天也只有乐普医疗一家国内企业与之竞争。

数据来源:国家药监局

而与此同时,国内的心血管患者数量越来越多、治疗渗透率越来越高,PCI手术数量也快速增长,这些引起抗血栓药物氯吡格雷的需求快速增长。

数据来源:中银国际

一方面是供给端的稀缺,另一方面是需求端的日益凸显,坐拥天时地利的信立泰的业绩也得以持续较快地增长,并且能够保持极高的毛利率和净利润率。

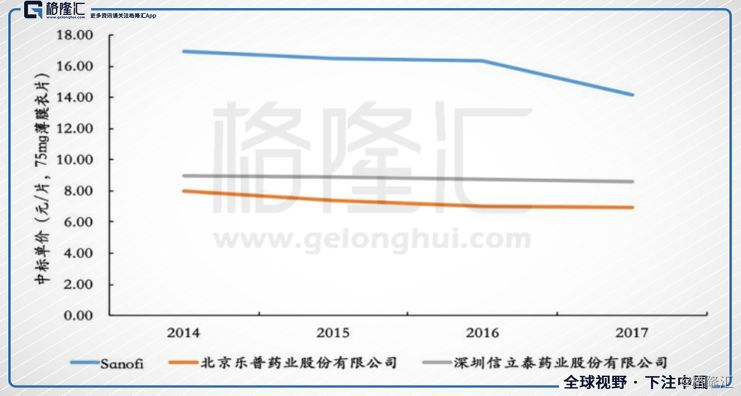

可是未来的仿制药竞争格局还会是这样吗,氯吡格雷的竞争环境终究会成为历史、还是说会不断地重复?笔者毫无疑问认同前者。我们可以先看一下成熟市场氯吡格雷的竞争格局演变,以美国为例,2012年氯吡格雷专利到期后,药价直接从专利期的180美元/片(75mg)降低到5美元/片,整个氯吡格雷市场的绝大部分销售额也立刻被仿制药占据。

数据来源:川财证券

换句话说,美国的创新药品在专利到期后,由于激烈的仿制药竞争能够迅速降低药品价格,并且实现原研替代从而为新的创新药腾挪出支付空间。

数据来源:国海证券

注:竖线表示氯吡格雷整体在美国市场的月销售额,深蓝色曲线表示氯吡格雷原研药(波立维)在美国市场的月销售额

而在中国,由于药品质量问题、以药养医的生态环境等一系列问题,进口替代、原研替代的速度非常缓慢,以氯吡格雷为例,2012年专利到期到现在,整个市场还是只有赛诺菲、信立泰和乐普三家药企,而且赛诺菲还占据一半以上的市场份额。这种缓慢的替代过程促使国内医保资金压力越来越大,原来创新药的医保支付就一直是个大问题,随着国内外创新药的陆续上市,问题会越来越严峻。

因此,国家医保居祭出了大杀器——带量采购,直白点说就是鼓励通过一致性评价的药企降价,价格最低的企业直接获得一部分市场份额,从而加速中国市场的药品替代进程和药品价格下降速度。

3

带量采购对氯吡格雷究竟影响几何?

回答了第一个关于氯吡格雷为何能拥有良好竞争环境的问题后,我们现在回答第二个问题,即带量采购对药品以及药品行业的影响。

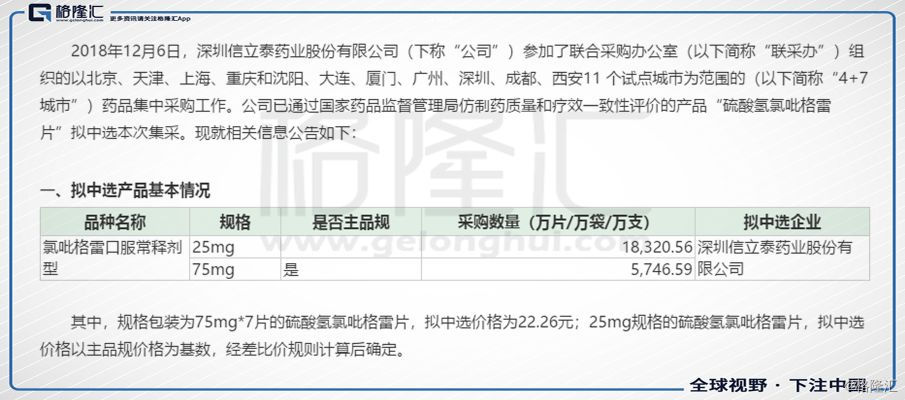

先看一下这次带量采购氯吡格雷的谈判结果:价格方面,信立泰的75mg氯吡格雷以22.26元/盒的价格中标,换算后大约3.18元/片(75mg),25mg暂时没有确定价格,以主品规75mg为基数进行差比价后确定,估计大致在75mg价格的相应比例;采购量方面,4+7城市试点本次采购75mg氯吡格雷5746.59万片,25mg氯吡格雷18320.56万片,全部换算为75mg大概就是11850万片,估算采购金额大概是3.7亿元。

数据来源:公司公告

当然,第一次的试点采购金额相对来说没有那么重要,投资者最关心的想必是价格的下降幅度。按照全国最低中标价计算,氯吡格雷这次降幅约58.2%;按照最新的四川省60.33元/盒(75mg,7片)中标价计算,降幅约63.1%;而如果按照这几年9元/片的平均中标价计算,降幅约64.7%。

数据来源:兴业证券

这个降价幅度意味着什么?

其实也不意味着什么,因为大家都知道中标价和出厂价之间还是有很大的差异的,这个差异其实也正是带量采购政策想要挤出的药价水分的主要来源。

所以更直接点说,我们需要知道的是带量采购下的这个价格相比公司原来的出厂价下降了多少。但由于数据有限,笔者只能利用公开信息采取估算的方式获得出厂价这个重要的信息:

A)根据国金证券研报,16年公司氯吡格雷在样本医院的销售额约1.75亿片,而同年度公司的氯吡格雷样本医院销售额约6亿,则信立泰的氯吡格雷出场口径价格大概就是3.4元/片(75mg)。

数据来源:国金证券

B)根据草根调研,我们发现许多采取代理模式销售的药品的出厂价与中标价之比大概都是0.2:1-0.5:1,按照这一比例估算的话,原来信立泰的氯吡格雷出厂价大概在1.8-4.5元/片(75mg)。考虑到信立泰的心血管产品主要靠学术推广模式营销,笔者判断完全采取代理模式的概率不大,所以估计出厂价会在1.8-4.5元价格区间的中上水平。

C)如果用1.18亿片的实际采购量估算的话,按照文件要求,此次采购量约占4+7试点城市年用量的60%(此前网传版本带量采购文件的采购量换算剂型后大约1.26亿片,所以我们估计1.18亿片实际不到11城市用量的60%),而这11个城市用药量约占全国20-30%,所以简单估算下来国内氯吡格雷的年用量大概在10亿片左右。再结合公司销量市占率约50%,那么在这种估算方式下,信立泰的氯吡格雷年销量5亿片(75mg),对应的出厂价大概在5-6元/片。

D)笔者在信立泰2009年的招股书中发现2008年氯吡格雷的出厂价约2.9元/片,但是由于当年只有25mg剂型,如果简单粗暴地换算为75mg的话,出厂价竟然高达7.7元。我们可以借此数据结合当年的毛利率估算出企业的25mg氯吡格雷生产成本约0.38元。如果再假设75mg氯吡格雷现在的生产成本约0.5元/片,结合2017年公司制剂产品91%的毛利率,估算现在75mg氯吡格雷的出厂价约5.5元/片。

数据来源:公司招股书

综合上面四种假设,笔者这里暂假设公司的出厂价为4元/片(75mg),并且假设公司氯吡格雷的销售费用率等于公司制剂产品的销售费用率,其他费用率等于整体费用率,接下来皆是以此为假设前提对带量采购全国推广后的演绎,并非真实数据,仅供读者参考。

数据来源:公司公告

看到这个结果,我也很惊讶,说好的行业利空怎么变成大利好了?嗯,一定是假设有问题!不过没关系,如果我们知道医保爸爸有多强,游戏规则设计的有多刺激,就会知道这种浮夸的60%净利润率有多不可持续!

先说一下医保爸爸设计的游戏规则:

在一致性评价通过以后,药企可以参与带量采购谈判,低价中标,而且这一次仅一家中标(未来可能会将全国市场分成几个区域),并且直接划定60-70%的用量给中标企业,又在终端对医院、院长、科室以及医生进行一定的监控和激励,努力保证这个游戏的运转不出大bug。并且,因为是动态招标,上一次中标不能代表下一次继续中标,只要有竞争对手能在下一次招标中比你以更低的成本生产,那么这个“光脚的”朋友就有充足的动力把药品的价格一杀再杀!

因为药企一旦中标就将拥有全国非常大的市场份额(比如60%),而且还可以继续参与剩余40%市场的竞争,而落标的话,则会与大部分市场无缘。所以对于药企来说,不参与带量采购是自杀,参与带量采购则是选择奔赴前线参与价格激战。

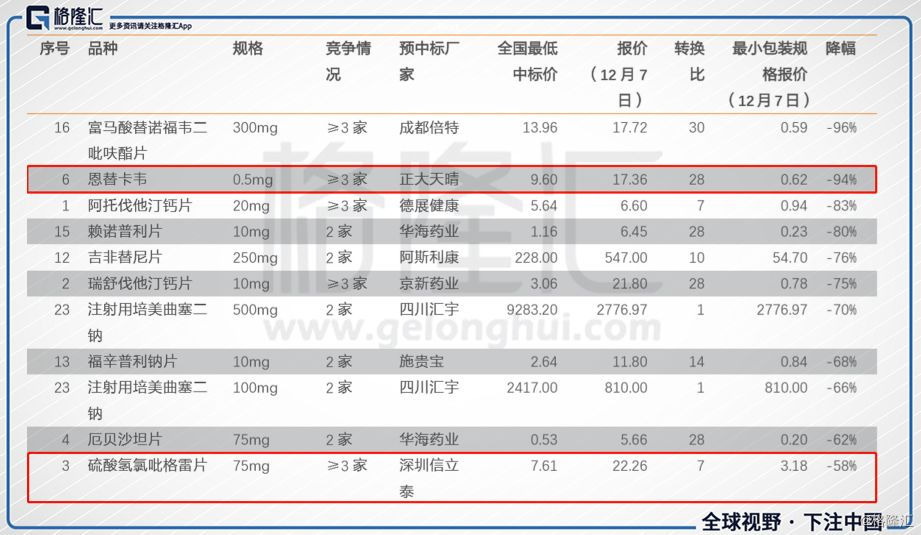

对于原有市占率很高的药企来说,压力毫无疑问是最大的,因为它要防止自己被别的小伙伴以低价驱逐,以恩替卡韦为例,绝对龙头中国生物制药为了维持自己的市场,自杀式地降价92%,单价由原来的7.6元/片降至0.62元/片。

数据来源:天风证券

所以,随着后续药企逐渐推进一致性评价工作,整个市场的竞争格局将越来越差,更重要的是,后面的都是“光脚者”。就拿氯吡格雷来说,石药集团、华海药业都做了美国的ANDA,下一步就是国内转报,相信华海在这次带量采购中的“党性”与“狼性”给投资者以及药企们留下了深刻的印象。

所以我们完全有理由相信,在不远的将来,氯吡格雷一定是一个利润率只有10-20%水平的普通药品,对应前面数据估算的话,价格需要杀到1元/片甚至更低。这里我们更新了一个价格降到1元/片的终极降价版模型,供大家参考。

注:以上均为估算数据,仅供参考

通过上面的推算,我们认为:

1)氯吡格雷的市场规模将从接近100亿缩减至可能不到30亿!

2)对于信立泰的氯吡格雷,如果按照我们最初估算的价格和利润率计算,对于公司可能是短期大利好。但是假如按照10-20%的合理净利润率下的终极降价版分析,由于信立泰的氯吡格雷市占率已经有五成,信立泰的氯吡格雷是没有任何希望维持17年的利润水平的,就算中标拿到大部分市场,利润也一定是断崖式下跌!

3)以氯吡格雷为代表的许多仿制药的价格还有非常大的降幅空间,带量采购的悲观预期也许并没有被市场充分反映!

4)现在氯吡格雷可能能给三家药企带来数十亿的净利润,但是如果最后氯吡格雷的市场规模在30亿,净利润率15%,那么整个蛋糕也就大约4个多亿的利润。4个多亿利润的老产品全部给一家企业,二级市场也只能给80亿市值。而现在在赛诺菲占据一半市场的情况下,信立泰市值230亿,乐普医疗的市值有430亿,也许一大堆仿制药公司的市值正如其药价一样还有很大的水份!

(PS:信立泰和乐普医疗都还有其他非常不错的产品,此处只是举例说明)

4

结语

带量采购的事情已经过去几天了,也许我等吃瓜群众都觉得这事已经过气了。但是从投资角度来讲,带量采购这件事如果得到了全国推广的话,其对医药行业的影响将是深远乃至革命性的,而且不只是对上市公司市值的影响!

看病难、看病贵一直是天朝非常重要的民生问题,也一直是一个难以治愈的顽疾。药监系统最近几年的一系列政策、医保局的带量采购政策真的可能给我们带来一些希望:

1)药监系统率先解决存量药品的质量与疗效问题,然后鼓励创新药的研发,这解决了供给端的问题。

2)医保局带量采购在保证量的模式下成功完成降价过程,避免了原来多年招标降价失败的尴尬。其实根本上带量采购就是一种去渠道化,让原本不需要营销的成熟品种能够直接入院,极大地降低流通环节费用并且通过游戏规则设计较大程度地降低了药品的出厂价格,这解决了支付端和部分流通环节的问题。

3)预计接下来我们就会看到一批创新药上市,以及随之而来的降价进医保,这将会解决重病患者药品的支付问题。也许有限的医保资金将借此攻克“广覆盖+保基本+保大病”的不可能三角难题,又一次向世人展现社会主义的优越性。

当然,这一切都是基于带量采购等政策能够预防一些bug,后续各种配套政策能够及时到位的前提下,而这又有些选择相信市场还是相信政府的味道了...