下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:买入

投资要点

事件:公司财年截止日已由12月31日变为8月31日,最新年报涵盖2018年1月1日至8月31日的8个月。2018年1-8月实现收入9.33亿元(+58.6%),毛利5.73亿元(+70.8%),纯利4.01亿元(+65.9%),经调整纯利4.82亿元(+62.9%),毛利率61.4%(+4.4pct),经调整纯利率51.63%(+1.35pct),摊薄每股收益0.18元。拟派息每股普通股7.4港仙。

点评:

并表致收入高增长。2018年1-8月收入较17年同期增长58.6%,主要是因为白云技师学院、郑州和西安学校并表所致。收入结构中,学费8.45亿元,占比收入90.5%,仍为主要收入来源。

学生规模进一步提升。2017/2018学年,5所学校在校生总规模12.1万人,相比2016/17学年3所学校7.53万人,增长60.7%。此外,公司已于2018年9月完成收购松田大学、松田学院,集团旗下学校增至7所,2018/19学年在校生规模达到14.5万,较2017/18学年5所学校增长19.5%,民办高教龙头地位稳固。

松田学校收购完成,未来招生潜力大。9月公告松田大学、松田学院收购事项完成,旗下学校增至7所,2018/19学年在校生规模达到14.5万人。且松田学校区位优势明显,受益粤港澳大湾区建设,未来学生人数增长潜力较大。

白云学院建设新校区,预计扩容2.6万人。白云学院新校区在建,新校区占地面积达48.9万平米,分两期建设,一期将在2019年完成,学生容量8000人,二期计划于2021年完成,学生容量1.8万人。合计扩容2.6万人,为内生增长创造条件。

资金实力较强,具有持续外延的潜力。目前,集团银行余额及现金合计19.07亿元,且拟与惠理成立教育产业基金,目标规模50亿元,在手现金充裕。

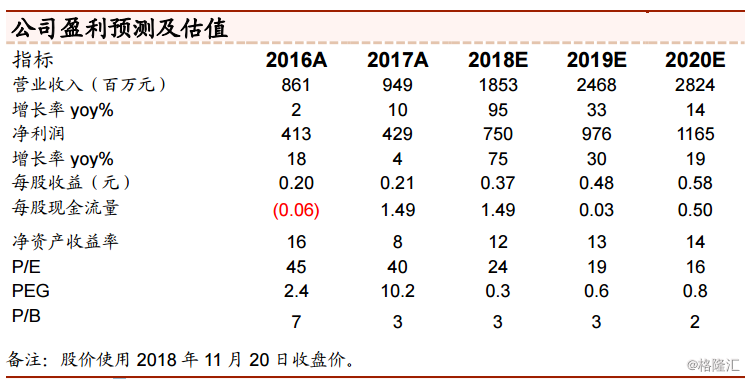

业绩符合预期,民办高教龙头地位稳固。内生方面,白云学院扩建带来的学生人数增长可期;外延方面,资金实力雄厚,具有持续并购的实力。但《送审稿》带来的政策风险将在短期压制港股教育板块的估值。由于财政年度调整暂无追溯数据,盈利预测暂沿用12月31日为财年截止日。考虑松田大学、松田学院并表,不考虑汇兑损益的影响,调整2018/19/20财年盈利预测至净利润7.50/9.76/11.65亿元,EPS0.37/0.48/0.58元人民币或0.44/0.57/0.68港元,估值24x/19x/16x,维持“买入”评级。

风险提示:民办学校的政策风险;招生人数及学费提价不达预期。