下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

12月11日,港股午后拉升跌幅收窄明显,恒指收跌0.81%万六关口失而复得,国指、恒生科技指数分别下跌1.17%、1.06%,三者盘中均大跌超2.2%且刷新阶段新低,日K线均呈现金针探底走势。

盘面上,大型科技股午后跌幅收窄仍大多数维持下跌行情,京东跌超6%表现最弱;软件类股全天表现强势且午后涨幅加大,金蝶国际、中国软件国际领衔;存储芯片涨价预期发酵,半导体股由跌转涨,龙头中芯国际涨1.46%,此前一度跌超2%;煤炭股、中医药股、海运股部分表现活跃。

另一方面,体育用品股全天维持大跌行情,李宁22亿港元抄底楼市拖累股价大跌超14%;大摩预计2024年中国新楼销量同比跌5%,楼价跌4%,内房股与物管股齐跌;餐饮股、锂电池股、电影概念股、光伏股等表现萎靡。

具体来看:

科技股多数走低,京东大跌超6%,美团、百度跌超3%,阿里跌超2%,网易、小米、哔哩哔哩等小幅收跌,腾讯收涨0.52%。个股消息面上,继马云之后,刘强东也在内网发声表示,京东基础依然在,相信会走出谷底。此外,京东将从纳斯达克100指数成分股除名,并拟于12月18日美股盘前生效。

教育股跌幅居前,SDM教育跌15%,东方甄选跌超7%,中教控股跌超4%。个股消息面上,中泰国际表示,受到招生人数下跌及自然灾害的影响,中教控股在本年度内为郑州城轨交通中职学校计提无形资产减值4.9亿元。招生人数未能恢复至疫情前。瑞银预计,中教2024财年经调整净利润增长将放缓至12%。

体育用品股大跌,李宁大跌超14%,特步国际跌超2%,361度、安踏等跟跌。个股消息面上,12月10日晚,李宁公告,其间接全资附属公司签订了一份买卖协议,计划以22.08亿港元(约20亿元人民币)价格收购恒基地产旗下一家主要从事物业投资的公司。

锂电池概念股下跌,中国石墨跌超5%,天齐锂业跌超3%,比亚迪股份、赣锋锂业跟跌。华西证券称,展望2024年,锂盐供给过剩预期已成行业共识,下游材料厂及电池厂为防库存跌价风险,大概率坚持低库存小订单高频次采购策略。在此背景下,锂盐价格或将持续低迷,直至供给出清或者行业需求增速变快,重新回到平衡状态。基于以上原因,该行推荐关注成本曲线处于行业较低分位,且未来2-3年仍有供给增量的公司。

半导体股涨幅居前,瑞鑫国际集团涨超12%,晶门半导体、上海复旦涨超3%。此前中原证券曾指出,本轮半导体周期顶部是在2022年1月,本轮下行周期持续时间已近两年,半导体周期底部已显现,随着下游需求逐步恢复,2024年半导体行业有望开启新一轮上行周期。

软件类股表现强势,微讯控股涨超16%,金蝶国际涨超8%。个股消息面上,金蝶国际软件集团有限公司与卡塔尔投资局宣布达成最终协议。根据该协议,QIA将投资约2亿美元作为对价认购金蝶根据一般性授权发行的普通股,交易完成后约占金蝶总普通股的4.26%(“战略投资”),锁定期为180天。

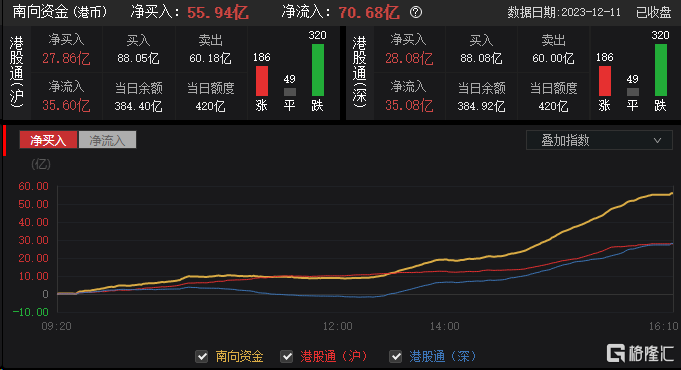

今日南下资金净买入55.94亿港元,其中港股通(沪)净买入27.86亿港元,港股通(深)净买入28.08亿港元。

展望后市,中信证券表示,12月相关部门会议对经济政策定调整体偏积极,预计经济工作会议具体措施将继续加力,重点领域风险化解进程将加快;市场底部正在不断夯实,投资者对成长板块共识料将率先回升,建议继续坚守第二阶段配置策略,或聚焦前期超跌的科技与医药板块。

目前港股科技板块处于历史估值洼地,以恒生科技指数ETF(513180)标的指数为例,其最新市盈率(PETTM)低至17.49倍,位于指数发布以来0%的分位数,即当前估值低于历史以来99%以上的时间,进一步下行空间较为有限,随时有望在流动性、政策面等相关催化下开启新一轮反攻。