下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

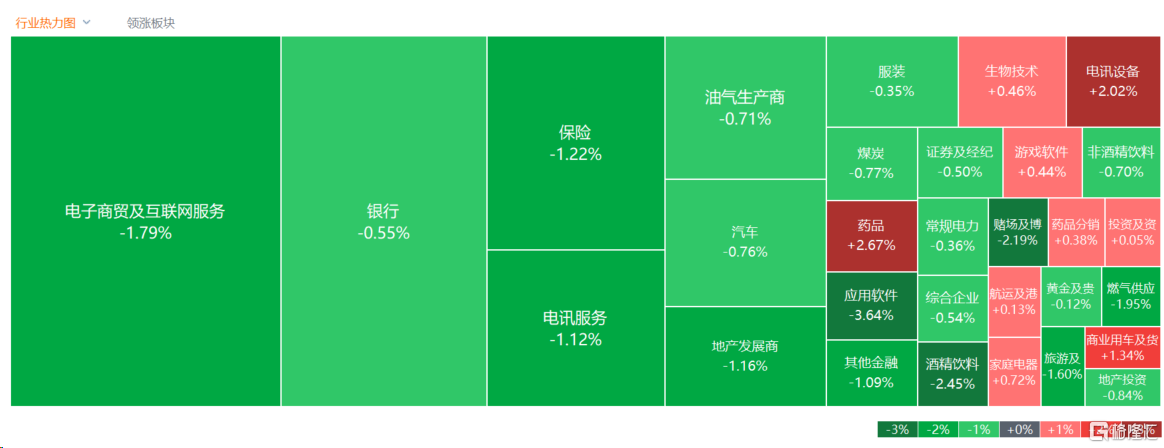

11月28日,港股午后继续探底,三大指数盘中均跌超1.2%,恒指最终下跌0.98%,国指、恒生科技指数分别下跌1.13%及0.77%,国指跌破6000点,恒科指险守4000关口。

盘面上,盘面上, 大型科技股多数下跌大市承压,美团跌超5%,快手跌近4%;央行等八部门发文支持民营经济,民营房企被专门提及,内房股与物管股呈现高开低走行情;昨日大幅上涨的教育股集体下跌,中教控股绩后大跌超18%表现最差,软件类股跌势明显,濠赌股、航空股、燃气股、内险股、锂电池股等齐跌。

另一方面,消息称苹果Vision Pro内地供应链比例达60%,苹果概念股逆势大涨,瑞声科技、丘钛科技皆涨超7%,舜宇光学、高伟电子等跟涨,药品股、半导体股、军工股表现活跃,朗生医药飙涨41%表现抢眼。

具体来看:

科技股多数走低,美团跌超5%,快手、哔哩哔哩跌超3%,阿里、京东跌超2%;小米涨超2%,网易、百度小幅收涨。

教育股大跌居前,中教控股跌超18%,博骏教育跌超15%,中国东方教育跌超7%,新高教集团、中国科培、中汇集团等跟跌。个股消息面上,中教控股发布截至今年8月底止年度业绩,该集团取得收入人民币56.16亿元,同比增长18.1%;经调整净利润20.77亿元,同比增长9.8%;公司拥有人应占经调整净利润19.08亿元,同比增加6%;拟派发末期股息每股13.53分,上年同期派33.57分。

内房股高开低走,世茂集团跌超9%,碧桂园跌超6%,中国恒大跌超5%。央行发布2023年第三季度中国货币政策执行报告指出:一视同仁满足不同所有制房地产企业合理融资需求,对正常经营的房地产企业不惜贷、抽贷、断贷。继续用好“第二支箭”支持民营房地产企业发债融资。支持房地产企业通过资本市场合理股权融资。加大对城中村改造、“平急两用”公共基础设施建设、保障性住房建设等金融支持力度。

苹果概念大涨,瑞声科技、丘钛科技涨超7%,舜宇光学科技涨超4%,高位电子、通达集团等跟涨。消息方面上,苹果将在12月正式量产第一代MR产品Vision Pro,内地供应链的比例大幅提升至60%。据报首批备货约40万部,明年的销售目标为100万部,预计第三年将达到1000万部。有媒体称,与此前iPhone 15系列产品相比,内地零部件占比较低,而苹果Vision Pro中国内地供应链比例已大幅度提高至60%左右。

医药股上扬,药明巨诺涨超20%,德琪医药涨超11%,沛嘉医疗涨超7%。兴业证券指出,当前看好医药板块的逻辑不变,可继续重点关注创新药(包含创新药产业链)、创新器械、消费医疗三条主线。看好医药板块2024年的投资机会,板块攻守兼备,一方面总体来看医药行业有望保持稳定增长,具备较强确定性,另一方面医药行业新技术、新需求不断涌现,造就较多具备弹性空间的细分领域,带来结构性的投资机会。

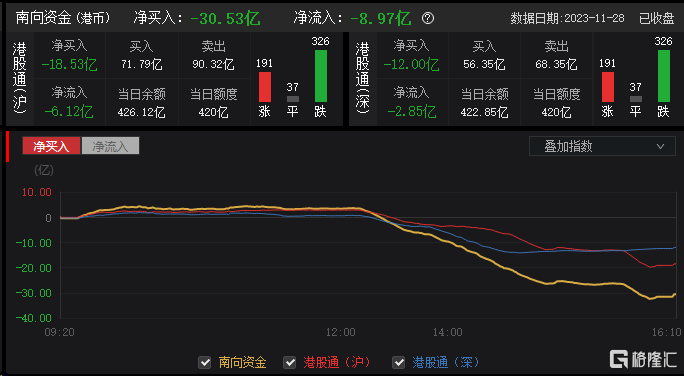

今日南下资金净流出8.97亿港元,其中港股通(沪)净流出6.12亿港元,港股通(深)净流出3.85亿港元。全天净卖出30.53亿港元。

展望后市,中信建投研报指出,2023 年以来,在海外流动性、中美关系、国内经济弱复苏等多重影响下,港股估值再次回归历史低位。当前时点压制互联网的多方面因素在边际改善,国内经济方面,明年地产和出口或仍面临压力,但稳增长政策力度或强于今年,预计经济增速目标也会较为积极;海外方面,联储年内继续加息的概率下行,中美关系阶段性缓和。

展望2024年,该机构梳理以下两条核心主线:1)MaaS浪潮有望加速经济智能化发展;2)XR:苹果新品将于24H1发布,引领XR生态迎来奇点。