下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:买入

目标价:6.81港元

今年8月份以来,受到房地产行业增速放缓、社保征缴体制改革等因素的影响,港股物业管理板块大幅回调,我们近期连线公司管理层,就公司的运营情况进行了交流。

基础物业板块平稳增长

1、在管面积:截至9月30日,公司在管面积增加至4.95亿平米,其中第三季度增加1,070万平方米,均通过内生式增长获得。进入第四季度,公司与北京市保障性住房投资建设中心达成合作,成立合资公司,项目规模合计900万平方米,目前即将承接3个周转房项目,共116万平方米。2、平台输出面积:截至9月30日,公司平台输出面积达到6.26亿平米,第三季度新增额为1.25亿平米,其中,三供一业项目陕西万源规模约为1亿平方米(参股10%)。3、平台服务面积:截止9月30日,公司平台服务面积累计达到11.21亿平米,同比增长26.2%。公司平台效应进一步显现,线上平台的优势不断加强。我们预计公司在管面积与平台服务面积未来将维持15%—20%左右的增速平稳增长。

增值服务运营数据良好

1、平台注册用户规模保持快速扩张态势:截至9月30日,公司平台注册用户达到1,645万,同比增长173.2%;第三季度新增额为194万,与去年同期持平。2、平台交易额(GMV)快速增长:截至9月30日,平台GMV总额累计达到66.43亿元,同比增长41.5%;第三季度增额为22.84亿元,同比增长33.0%。3、“彩惠人生”仍处于培育期:截止9月30日彩惠人生上线6个月,累计成交额4,460.7万元,累计订单数达到69.2万单,月均成交11.5万单,物业费冲抵比例达到48%(即成交额的48%为物业费)。

财务负担减轻

截至6月30日,公司债务规模为46.9亿元,其中大部分为收购万象美而产生或带入,同时拥有银行结余及现金共计29.9亿元,主要由于万象美部分财务融合时间较短,未有足够时间优化资产负债结构。下半年,公司充分考虑财务健康状况,积极偿还债务,目前已偿还3-4亿元,并争取将10亿元于年底提前偿还。预计2018年末,公司财务结构将有较大幅度优化,同时,债务规模的减少也将释放一定的利润。

社保征缴体制改革影响总体可控

彩生活现有员工结构为:自有员工约 1.3万,外包员工约4万,预计公司自有员工部分成本增加额约为5000万元,我们测算对应影响净利润5%左右。外包员工部分暂时由于合同未到期公司暂未与外包商进行相关沟通,预计外包商将会承担一部分成本上涨压力。目前政策的具体实施细则未出,但政府的表态来看口径是以总体上不增加企业负担为原则。我们认为市场对社保征缴体制改革对公司的负面影响反应过度悲观,公司当前股价有向上修正悲观预期的空间。

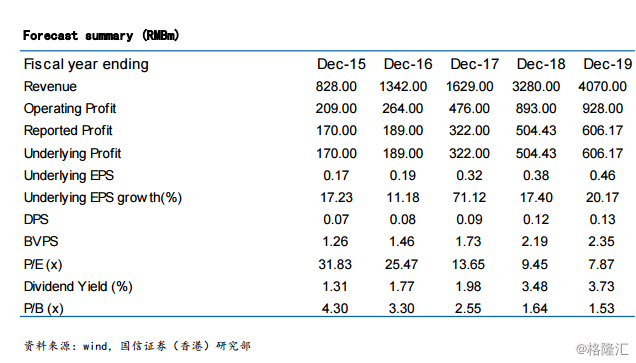

盈利预测维持2018年和2019年盈利预测,预计2018年和2019年收入将同比增长101.2%、24.1%至32.8亿、40.7亿,归母净利润将同比增长57.1%、20.2%至5.04亿、6.06亿元。

估值与建议

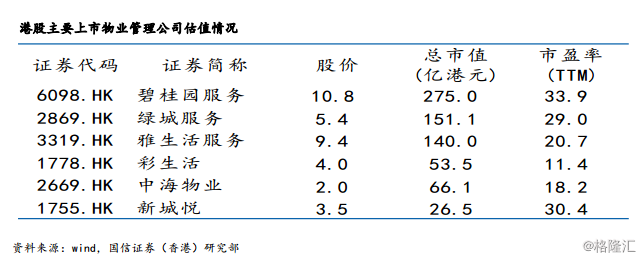

公司股价目前分别对应2018年和2019年预测市盈率9.45倍和7.87倍,估值水平已处于上市以来的历史低位。我们认为公司目前股价已充分反应社保征缴体制改革、财务负担压制盈利增长等因素对公司的影响,给予公司2019年PE13倍,未来六个月至一年目标价6.81港元,上调评级至“买入”。

风险提示

社保征缴体制改革力度超预期;增值服务增速低于预期。