下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: jessie

1、2018年,凄惨的价投年

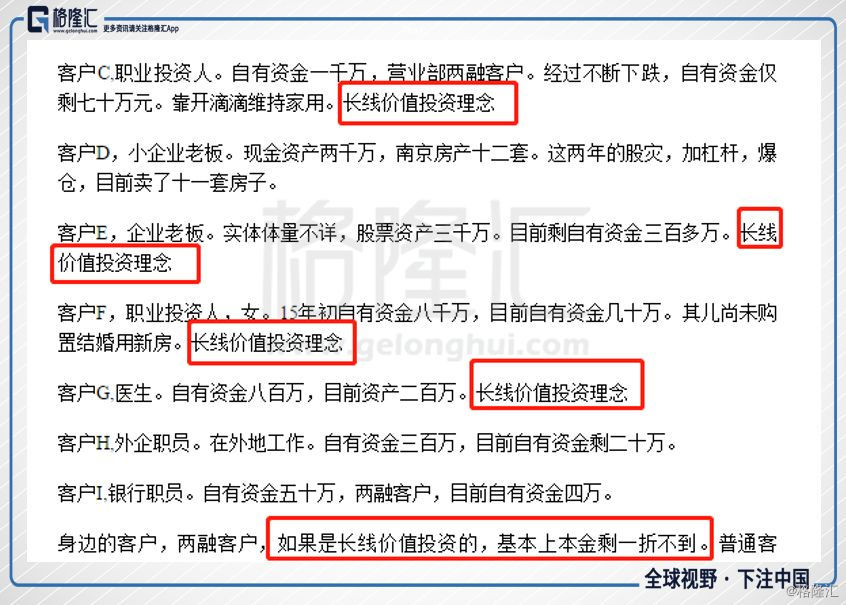

前不久有一篇文章刷屏,叫《冰点2018!一名券商从业者的真实表述》,里面有这样一个段落:

看,清一色的长线价投者,被虐的渣都不剩。

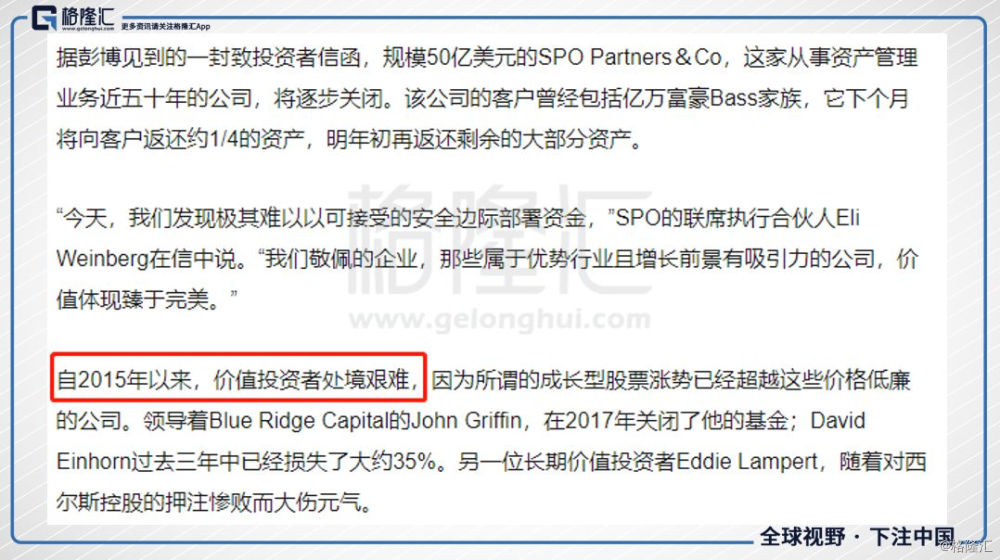

还有一篇文章,叫《价值投资成明日黄花 规模50亿美元的SPO将关闭》,这样写道:

你看,不独我A股小散被价投虐死,国外秉持价投理念的机构一样好不到哪去。

我大A的小散,更是满腹心酸无处话凄凉,去年中小盘与大盘的走势分化狠狠教会了他们价值投资,然后今年他们发现机构都跑了,他们真了价投的接盘侠。

比如堪称价投第一股,贵州茅台,前不久一字跌停。

比如大白马老板电器,从50多跌到18,只7、8个月左右的时间。

再比如格力电器,从58跌到35,也够凄惨的了。而估值高不高?不高,今年最高也就17倍,现在只有8倍左右了。

早两年前,我一个朋友说,自从巴菲特的投资理念被引入国内之后,声称自己是价值投资者的人非常、非常、非常多。然而不幸的是,在这帮自称自己是价值投资者的人群中,赚钱的非常、非常、非常少。

1953年5月29日,人类首次登顶珠峰而闻名世界的新西兰登山家埃德蒙老年时接受记者采访,做了如下评述:没几个人真正了解珠峰。我曾经以为我了解,但最后发现,其实我也根本不了解它。

攀登珠峰是世界上最危险的动作之一,价值投资也如是。没几个人真正了解珠峰,如同没几个人真正了解价投。

2、价投的核心概念只有四个

其实价投的理念真的不难,而且非常完美,我相信每个看过的人都会非常认可。

这四个理念分别是:

1.股票是对公司的部分所有权。这就意味着买入股票实际上是在投资一个公司,如果公司本身在逐渐成长,价值就不断地被创造。那么作为部分股权的所有者,我们持有部分的价值也会随着公司价值的增长而增长。

比如海螺水泥吧,这些年从估值看大方向是下降的,但不影响从08年低位到现在实现差不多十年十倍的涨幅,这个增长完完全全带自公司盈利的不断增长。

2.理解市场波动与企业价值的关系。股票一方面是股权,一方面又确实是一个可以交换的证券,可以随时买卖。既然是随时可以买卖的东西,那么自然会存在短期内的供需平衡问题。因此,从短期来看,供需关系决定了股票价格,有个“市场先生”天天来诱惑你买不买,卖不卖。从长期来看,企业价值会最终决定股票价格。

3.投资本质上是对未来进行预测。预测的结果不可能100%正确,去年这个时候人生一大悔事是没买腾讯,这其实是有幸存者偏差的,时间拨回到2005年,恐怕并不是那么容易看出会杀出的是腾讯,而不是其他。而今年腾讯也杀得投资人胆战心惊。因此,投资者要留足安全边际。这样,即使预测错了,也不会亏多少钱。大幅回撤是财富长期增值的最大威胁之一。

4.能力圈。能力圈概念最重要的是边界,而不是大小。能力圈指的是,投资者可以经过长期不断的努力,在某一个领域获得超越几乎所有人的深刻见解。

从这些理念看,它从来没有讲到买哪类股票就是价值投资,它没讲到长期持有,没讲到买低PB或者低PE。

看《冰点2018!》那篇文章,显然是把长期持有当作了价值投资,这应该也是巴菲特所带来的给国内小散关于价值投资最直接的观感。

然而,一个人被套了,长期拿着,如果算价值投资,这不是搞笑了吗?

把长期持有与价值投资挂上等号,是把价值投资的理念等同于一种价值投资的策略。长线持有是巴菲特的策略,买低PB是格雷厄姆喜欢的策略。

3、大部分价投者会死去

许多小散把一种策略当成了价值投资,却忽视了价投的本质,高位接盘长期拿着,不亏死就奇怪了。而即使小散们理解了价投理念,也不能保证他们赚钱,因为理念从来不会帮你赚到钱。

能帮你赚到钱的是投资策略,理念是一种指导,投资策略是理念的贯彻。价投的本质是捡到便宜的货,而策略解决的是去哪里捡便宜的货。

然后这个里面还有个BUG是,在贯彻价投理念的策略中,存在无数个价投陷阱。

比如低PB策略,这个对来香港的大陆小散,恐怕教训最深的要数思捷环球了。小散的持仓从0到了6%左右,而思捷的股价从近7块跌破了2块。

思捷环球的PB从大陆资金开始南下的时候就一直很低,而现在更低了,不到0.4倍。

低于1的PB通常是其盈利能力大幅下降的体现,它账上资产未来能赚到钱的可能性越来越低。盈利能力衰退常见有以下几种情况:

企业处于一个已经被技术淘汰的行业;

企业处于重资产的夕阳行业;

企业竞争优势正在流失。

像思捷环球,就属于第三种情况。

还比如处于顶点的低PE周期股,PE这个指标对周期股来讲,几乎是没有用的,除非你能调整E到正常条件下的利润。

就像2014年的时候,石油和天然气公司由于油汽价格在高位,这些公司的股价显得非常便宜,但1年之后,石油和天然气价格暴跌,很多石油和天然气公司的利润变成了负的,股价就变得非常贵了。

当你买一个周期性股票时,一定不能只考虑当下的利润,因为这些利润都是不可持续的。周期性股票永远面临的一个问题是:周期反转什么时间来临。

还有一种存在反身性的股票。反身性是指股票价格下跌可能导致股票的价值下降。比如股票价格下降导致公司无法开展正常的业务,无业务开展又会导致公司股价继续下降,如此恶性循环。

这点今年的A股投资者是有感受的,股权质押的风险带来的不仅仅是股票被狂抛的风险,它还冲击了上市公司的正常业务。

价投陷阱还有很多很多,在这些坑里,无论是过去、现在,还是未来,都会埋葬无数个自称价投的投资者。

4、结语

即使躲过了这些坑,也不一定意味着你能赚到钱。

当你避开了价投陷阱,找到了便宜的好公司,买入持有,直到股价不再便宜。这看上去是非常简单的操作,但实际上它是反人性的。大多数情况下,好的公司不便宜,便宜的公司有问题,出现真正便宜的好公司,只有在市场的极端恐慌之下。

这种时候,去抄底,意味着你站在了大众的对立面,你要坚信你是对的。即使你果然是对的,市场纠错的时间也可能很长,这意味着你要不从众,有耐心,并且能承受市场短期中走向你预设结果的对立面。这是非常非常难的。

所以,选择价值投资这项运动,你不仅要真正明白它,还要拥有选择它的性格要求,即不从众和耐心。如果你的性格不符合,你可能还是选另外的投资理念和投资策略比较好。

2017年蓝筹股大涨,似乎人人都在谈价投,用常识想一下,如果价投天然能提供安全边际,并且简单易学,人人都可以使用这个工具,那这个方法很快就会失效。

价投的有效性,恰恰是建立在它不总是那么有效的前提下。